ניתוח כלכליסט

האתגר של ישראכרט: מינוף המידע על לקוחות למחיר משתלם

חברת כרטיסי האשראי הודיעה אתמול שחתמה על הסכם עם חמש חברות ביטוחי רכב. לישראכרט יתרון בזכות המידע הרב שיש לה על כל לקוח אבל צפויים לה אתגרים בדמות שוק רווי ומודל הסוכן האובייקטיבי

חברת כרטיסי האשראי הגדולה בישראל, החולשת על קרוב למחצית מהשוק, הולכת ומתקרבת לקראת תחילת פעילות בתחום הביטוח. ישראכרט הודיעה אתמול כי חתמה על הסכם עם חמש חברות ביטוח למכירת מוצריהן בתחום ביטוח הרכב, מתוכן רק שתיים הן מחברות הביטוח הגדולות בישראל. ישראכרט חתמה על הסכמים עם הפניקס, כלל ביטוח, איילון, AIG (שלה גם יש הסכם עם חברת כרטיסי האשראי מקס) וביטוח חקלאי. הפעילות תושק עד סוף השנה. בשלב ראשון החברה תיכנס לתחום ביטוחי הרכב, ובהמשך היא מתכננת להיכנס לתחומים נוספים כגון ביטוחי דירה ונסיעות לחו"ל.

")

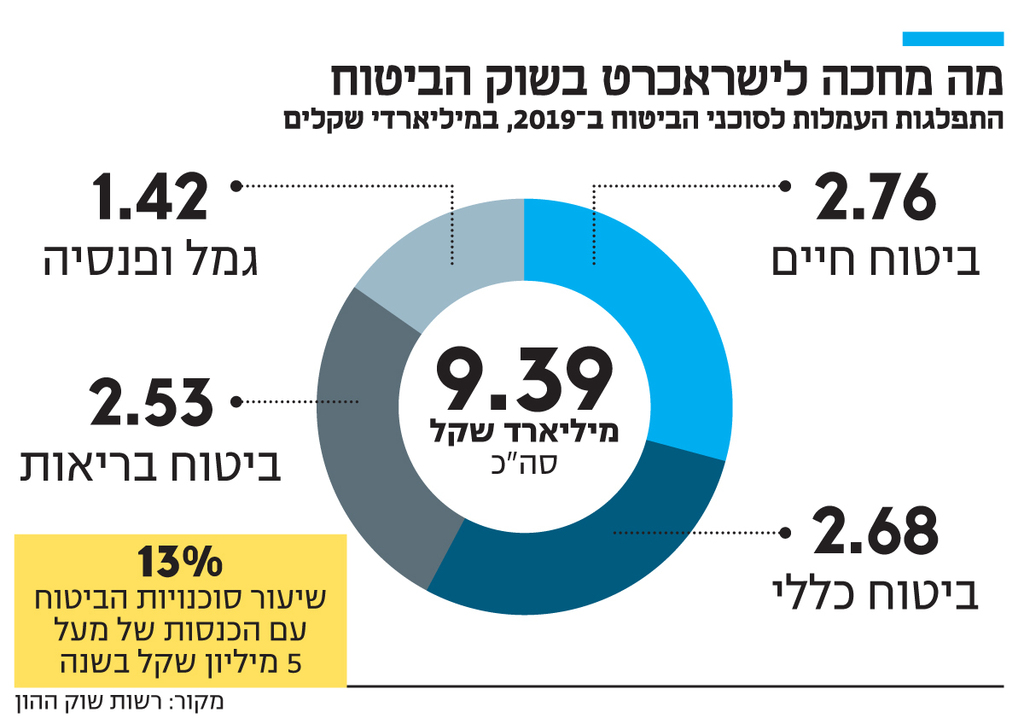

במסגרת הפרדת ישראכרט ומקס מהבנקים הגדולים ניתנה להן האפשרות להיכנס לפעילויות חדשות, שהיו אסורות כל עוד היו תחת בעלות בנקאית, ובראשן פעילות בתחום סוכנויות הביטוח - ענף שמגלגל 9.4 מיליארד שקל בשנה בעמלות שהוא מקבל. לשכת סוכני הביטוח התנגדה לכך נחרצות, ואף ניסתה לרתום את הכנסת לכך, אך בסופו של דבר הרישיון לישראכרט ומקס ניתן, תחת מגבלה שהן יעבדו במודל של סוכן אובייקטיבי.

במודל הסוכן אובייקטיבי, התגמול שישראכרט תקבל בגין מכירת מוצרי הביטוח יהיה זהה מול כל חברות הביטוח. מדובר במודל שהממונה על שוק ההון, ביטוח וחיסכון ד"ר משה ברקת רוצה להחיל על שוק הביטוח כולו, אלא שסוכני הביטוח לא צפויים לעשות לו חיים קלים במעבר למודל הזה. על כן, בשלב הראשון ברקת ניצל את העובדה שישראכרט ומקס ביקשו רישיון לסוכנות ביטוח, ודרש כתנאי לרישיון פעילות במודל של סוכן אובקייטיבי. מקס, שכבר החלה לשווק מוצרי ביטוח, עובדת בשלב זה רק עם AIG, אולם בתנאי הרישיון נקבע כי בשנה הבאה היא תעבור למודל של סוכן אובייקטיבי. לעומת זאת, ישראכרט העדיפה כבר בשלב הראשון של הפעילות לעבוד במודל זה, וחתמה על הסכמים עם כמה חברות.

השאלה המרכזית שעולה היא האם ישראכרט אכן תצליח להביא לבשורה בשוק, למחירים אטרקטיביים ומוצרים חדשים. התשובה לכך כלל לא טריוויאלית. הערך המוסף שישראכרט מביאה עמה הוא המידע על הלקוחות. לראשונה נכנס לתחום הביטוח שחקן עם מידע רב על הרגלי הצריכה של הלקוח, כאשר במקרה של ישראכרט מדובר במידע רב - על מחצית מהציבור.

למידע הזה יש חשיבות: בשנים האחרונות היכולות הטכנולוגיות שכללו את תחום הביטוח ואיפשרו להציע ללקוח הן מוצר המותאם לו, הן במאפייני המוצר והן ברמת המחיר. אם עד לפני כמה שנים המחיר בביטוח רכב, למשל, נקבע על סמך פרמטרים בסיסיים כגון גיל, עבר ביטוחי וסוג הרכב. היום מערך הפרמטרים הורחב משמעותית, והוא מאפשר לאבחן טוב יותר את רמת הסיכון של הלקוח, ולהציע ללקוחות ברמת סיכון נמוכה מחיר אטרקטיבי יותר.

כעת ישראכרט מביאה עמה שכבה נוספת של מידע על המבוטח (תחת המגבלות של חוקי ההגנה על הפרטיות): כמה הוא נוהג (הוצאות דלק), מה מעמדו הסוציו־אקונומי ועוד. מידע מהותי נוסף הוא נקודת הזמן שבו הצעת מחיר לביטוח היא רלבנטית. חברת כרטיסי האשראי יודעת מתי הלקוח אמור לחדש את ביטוח הרכב שלו, ולכן תדע מתי נכון להציע לו הצעה. או לחלופין בתחום ביטוחי הנסיעות, היא תדע להציע לו ביטוח מתאים לאחר שתראה שרכש כרטיס טיסה.

אלא שלצד הפוטנציאל בשכבת המידע הזו, לישראכרט מחכה אתגר לא מבוטל. תחום ביטוחי הרכב נחשב לרווי למדי. נרשמה בו ירידת מחירים ורווחיות לאורך השנים האחרונות על רקע העלייה בתחרות, והפיכת תהליך החיתום לדיגיטלי ויעיל יותר. על כן, יהיה לחברה מאתגר לכבוש את השוק, בוודאי כשהיא אינה היצרנית של מוצר הביטוח, אלא המשווקת שלו, ולכן ההשפעה שלה על התמחור מוגבלת.

המטרה של עקרון מודל הסוכן האובייקטיבי, שמחיל ברקת על חברות כרטיסי האשראי, היא למנוע מצב שבו סוכנות הביטוח מעדיפה לשווק ללקוח מוצר של חברת ביטוח מסוימת רק כי התגמול שהיא מקבלת מחברת הביטוח גבוה יותר לעומת חברות מתחרות. עם זאת, העובדה שישראכרט מחויבת לעבוד עם כמה חברות ביטוח, מנטרלת את היתרון לגודל שלה, ומאתגרת אותה עוד יותר בקבלת מחיר אטרקטיבי מחברת הביטוח, שכן חברות הביטוח נוטות לעתים להציע מחיר אטרקטיבי יותר ככל שהיקף המכירות של הסוכן גבוה יותר. ולכן לצד הפוטנציאל בהיותה של ישראכרט שחקן גדול עם מידע חדש שלא היה קיים בשוק הביטוח, ועל שיעור גדול מהציבור, מחכה לה אתגר משמעותי בתרגומו לבשורה אמיתית שתשנה את השוק. כמו כן יהיה מעניין לראות אם המנכ"ל המיועד לחברה, רן עוז, יידע להביא מניסיונו בשנתיים האחרונות כמנכ"ל מגדל לצמיחת הפעילות הזו.