")

")

")

")

התקן שחושף בחברות הביטוח רווחים של 45 מיליארד שקל

התקן שחושף בחברות הביטוח רווחים של 45 מיליארד שקל

בתחילת השנה נכנס לתוקף תקן חשבונאי חדש, IFRS 17, שנועד לסייע למשקיעים בהבנת הביצועים של חברות הביטוח. השינוי המרכזי בתקן יאפשר לחברות להציג בדו"חות את הרווח החיתומי בצורה משקפת יותר. החברות הגדולות כבר גירו את דמיון המשקיעים עם הפניית זרקור לרווחים של מיליארדים, ומדד הביטוח היה הכוכב של הבורסה ב־2024

גם משקיעים ואנליסטים מיומנים ככל הנראה פולטים אנחת תסכול כשהם פותחים את הדו"חות כספיים של חברות הביטוח.

פעילות הביטוח כשלעצמה מורכבת מבחינה חשבונאית, ובנוסף לכך חברות הביטוח כבר מזמן לא עוסקות רק בביטוח: הן גופים פיננסיים מורכבים שנשענים על שתי רגליים: הרגל הביטוחית, והרגל הפיננסית, שבה פעילות הולכת ומתרחבת בעולמות האשראי וניהול הנכסים. אך גם לו חברות הביטוח היו מתמקדות בפעילות ביטוחית בלבד, גם אז הבנת הדו"חות שלהן לא היתה משימה פשוטה.

בחוזה ביטוח משולמות פרמיות עבור תביעות פוטנציאליות שישולמו רק בעתיד, ולכן חברות הביטוח משקיעות בינתיים את הכספים בשוק ההון. לכן, לביצועי שוק ההון בכל רבעון השפעה דרמטית על רווחי החברות. פרט לביצועי שוק ההון, גם לשיעור הריבית במשק השפעה על היקף ההתחייבויות שלהן - כלומר הכסף שהן שומרות כדי לוודא שיוכלו לעמוד בתשלומי התביעות, ולא יכולות להתייחס אליו כאל הון עצמי.

ככל שהריבית במשק עולה, היוון הכספים מגדיל את שורת הרווח של החברות, ולהפך. בנוסף לשוק ההון ולריבית, גם שינויים בהנחות האקטואריות הרבות, ובפרט בתחזיות דמוגרפיות שרשות שוק ההון בוחנת מפעם לפעם, וכן מחקרים שהחברות עצמן מבצעות, משפיעים לעתים בצורה משמעותית על שורת הרווח. אם מוסיפים לכל זה גם את חוסר האחידות בין הדיווח של החברות השונות, התוצאה היא שקשה מאוד לקשר בין שורת הרווח של החברות לשאלה הבסיסית ביותר: עד כמה חברת הביטוח טובה במכירת ביטוח ובתמחור סיכון?

תקן חשבונאי חדש בשם IFRS 17 שנכנס לתוקף בתחילת השנה הנוכחית עומד לשנות בצורה משמעותית את אופן הדיווח של החברות, ולאפשר לציבור המשקיעים להבין בצורה טובה יותר את פעילות החברות. מה השינוי וכיצד הוא ישפיע על החברות? כלכליסט עושה סדר.

מה זה IFRS 17?

שלומי שוב, ראש החוג לחשבונאות וסגן דקאן בית ספר אריסון למינהל עסקים באוניברסיטת רייכמן, מומחה ל־IFRS, אומר: "זה תקן חשבונאות בינלאומי ייעודי לחשבונאות ביטוח. זהו שינוי דרמטי מהטעם הפשוט שלראשונה מיושם מודל מסודר שמתמודד עם פעילות הליבה של חברות הביטוח. ברמה הטכנית, מאז 2008 מיושם תקן IFRS 4, אך זהו תקן אוורירי שלא קבע כללים חשבונאיים ספציפיים, כך שכל הפרקטיקות השונות מלפני הכניסה ל־IFRS במדינות השונות נכנסו תחת כנפיו".

התקן נכנס לתוקף ברוב מדינות המערב, כמו מדינות אירופה, קנדה ואוסטרליה (פרט לארה"ב, שמתבססת על תקינה נפרדת), כבר בינואר 2023. הוא אמור להפוך את דו"חות חברות הביטוח לשקופים וברורים יותר, ולאפשר להבחין בין הרגל הביטוחית של החברות לרגל הפיננסית, ולהקל את היכולת להבין את מבנה הרווח של חברות.

למה צריך תקן שעוסק רק בחשבונאות ביטוח?

חברות הביטוח עוסקות במכירת סיכון, שבאופן טבעי לא ברור אם יתממש או לא. הן מקבלות תשלום בהווה עבור סיכון עתידי שהן מכסות לאורך תקופה. "לכן", אומר שוב, "העסק הביטוחי הוא עסק ייחודי. יש בו אי־ודאות מובנית ועולה השאלה איך ומתי חברות צריכות לדווח על הפוליסות שהנפיקו, מתי הן צריכות להכיר ברווח ובהפסד, ואיך הן צריכות לרשום את זה במאזן שלהן.

"החשבונאות של חברות הביטוח עד היום נעשתה טלאים טלאים, ללא מודל קוהרנטי אחד, וקשה לעשות השוואה בעלת ערך כשהבסיס רעוע. התקן החדש הוא הצלע האחרונה שהיתה חסרה על מנת להשלים את המעבר של שוק ההון הישראלי לסטנדרט החשבונאי הבינלאומי".

מה התקן משנה באופן הדיווח?

ברמה העקרונית, לפי התקן החדש הרווחים יוכרו לאורך חיי הפוליסה, באופן שישקף טוב יותר את הקשר בין איכות תמחור הסיכון של חברת הביטוח לרווח שלה. ברמה הטכנית, התקן יוצר סעיף חשבונאי חדש בשם CSM שמגלם את הרווח החזוי שהחברה צופה שתקבל, אך היא עדיין לא מכירה בו כרווח בפועל. ככל שהחברה דייקה בהערכותיה, ה־CSM משתחרר לאורך חיי הפוליסה ועובר לשורת הרווח של החברה.

"ההבדל הכי גדול במודל החדש הוא בהסתכלות על המכלול מרגע החתימה על החוזה. בתקן החדש חברת הביטוח מסתכלת על מלוא ההכנסות וההוצאות במהלך תקופת החוזה, מרגע הכניסה לחוזה, זאת בשונה מהמצב הקיים שבו ההסתכלות היא על התקופה השוטפת", מסביר שוב, ומוסיף: "אפשר להשוות זאת למתרחש אצל קבלני ביצוע. קבלן שבונה בניין לדוגמה, מיום הכניסה לחוזה מכיר בהכנסה על בסיס תחזית הרווח שלו לכל הפרויקט ולפי קצב ההתקדמות של החוזה.

"אם יש שינויים באומדנים - כי פתאום אין עובדים פלסטינים או כי יש התייקרות בגלל החות'ים — אז הוא מעדכן את האומדנים ומתאים את הרווח שהוכר בעבר ולהפך. כלומר, האומדנים כל הזמן מתעדכנים עד לסוף הפרויקט".

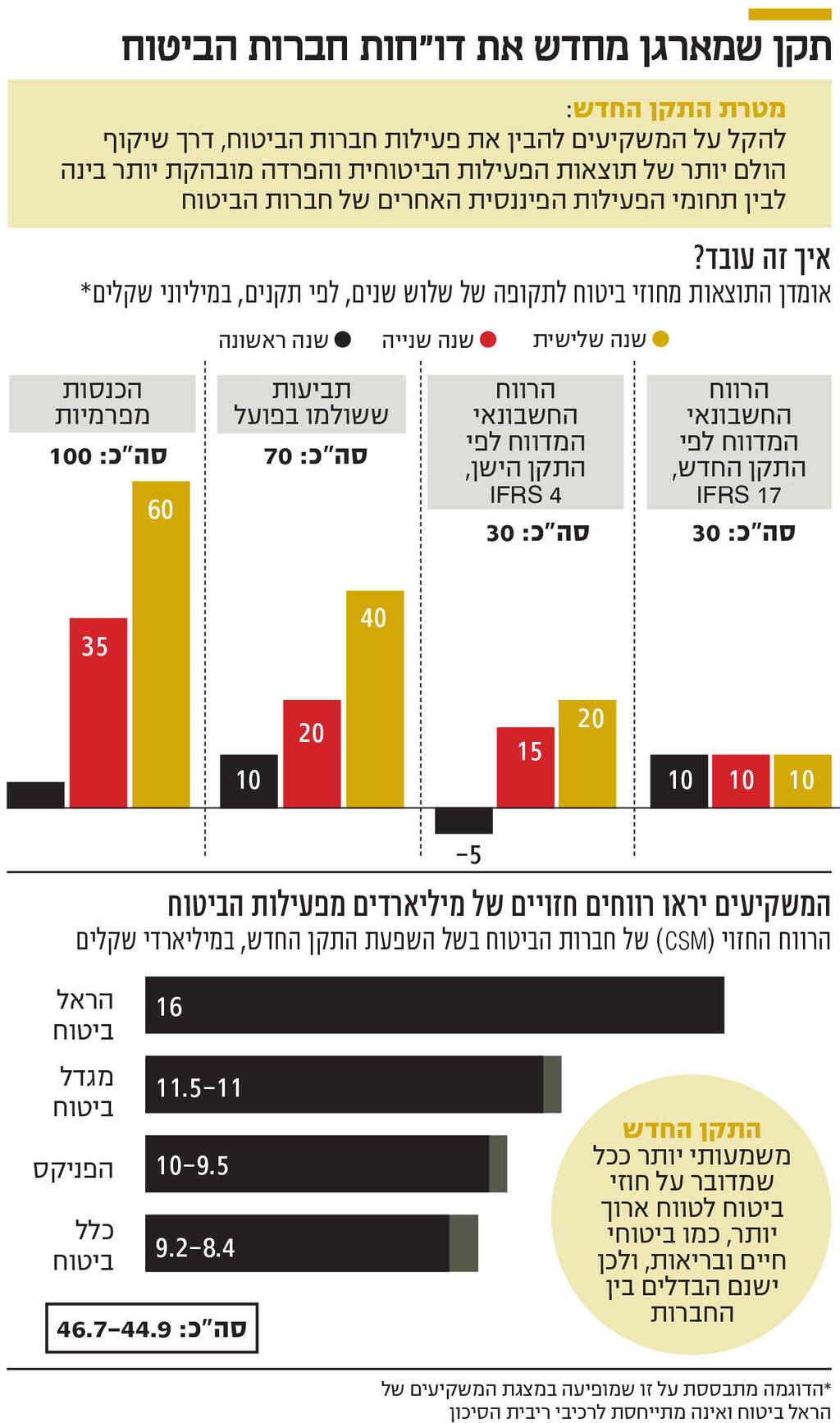

ניקח לדוגמה חוזי ביטוח לתקופה של שלוש שנים. נניח שהפרמיות שהחברה תקבל בשנה הראשונה יסתכמו ב־5 מיליון שקל, בשנה השנייה יעלו ל־35 מיליון שקל, ובשנה השלישית ל־60 מיליון שקל. בסך הכל החברה תקבל 100 מיליון שקל בשלוש שנים. השאלה היא כמובן כמה תביעות יהיו בתקופה זו וכמה תידרש החברה לשלם.

לפי תחזיות החברה בדוגמה הזו, התביעות בפועל יסתכמו ב־10 מיליון שקל בשנה הראשונה, יגדלו ל־20 מיליון בשנה השנייה ול־40 מיליון בשנה השלישית. בסך הכל, החברה תשלם תביעות בהיקף של 70 מיליון שקל. נניח שהכל אכן הולך כמתוכנן ונתעלם מטעמי פשטות מנושא ריבית ההיוון וההתאמה לסיכון. לפי התקן הישן, החברה תכיר בכל שנה בפער שבין ההכנסות להוצאות כרווח.

כלומר, בשנה הראשונה החברה תפסיד 5 מיליון שקל, בשנה השנייה היא תרוויח 15 מיליון שקל, ובשנה השלישית היא תרוויח 20 מיליון שקל. בסך הכל, היא תרוויח בשלוש שנים 30 מיליון שקל. לעומת זאת, לפי IFRS 17, בעת החתימה על החוזה החברה תעביר את סך הרווח שהיא צופה - 30 מיליון שקל - לסעיף הרווח החזוי (CSM). מדי שנה, ובהתאם להתפתחות בפועל של שיעורי התביעות, היא תפריש חלק מהרווח החזוי לשורת הרווח.

כך, החברה תכיר בכל שנה ברווח של 10 מיליון שקל (החלוקה לסכומים זהים נעשתה רק לצורך הפשטת הדוגמה). בשורה התחתונה, הרווח המצטבר לאחר שלוש שנים לא ישתנה ויעמוד בשני המקרים על 30 מיליון שקל. מה שמשתנה הוא עיתוי ההכרה ברווחים לאורך התקופות, באופן שיקל על המשקיע לראות בדו"חות הרבעוניים והשנתיים בצורה ברורה יותר את הרווח הנובע מאותו חוזה.

למה עיתוי ההכרה כל כך משמעותי?

העיתוי משמעותי כי הוא מאפשר להבין טוב יותר את תוצאות החברות. כיום שנה הפסדית במיוחד או רווחית במיוחד אינה מעידה בהכרח על ביצועים גרועים או טובים, כי אין הסתכלות חשבונאית על המכלול, והתוצאות מושפעות ממשתנים אחרים. עם יישום התקן, ההכרה ברווח ובהפסד תהיה הדרגתית יותר, בהתאם לתחזית הכוללת לרווחיות הפוליסה, ולכן משקפת יותר.

"אפשר לומר - בסך הכל עשיתם שיפטינג לרווחים, והעברתם כמה שקלים משנה א' לשנה ב', מה הסיפור? אבל כידוע, כל החשבונאות עוסקת בשיפטינג, והוא, מה לעשות, קובע גורלות בשוק ההון", מסביר שוב.

איך התקן צפוי להשפיע על החברות?

מטבעו של התקן, הוא משמעותי יותר בחוזי ביטוח לטווח ארוך, כמו ביטוחי חיים וחלק מביטוחי הבריאות. לכן חברות עם נתח שוק גדול יחסית בתחומים אלו, כמו הראל ביטוח, ייצרו כעת רווח חזוי משמעותי יותר, שישתחרר בשנים הקרובות ויתווסף לשורת הרווח שלהן. הראל ביטוח, הפניקס ביטוח, מגדל ביטוח וכלל ביטוח פרסמו בדו"חות הכספיים של הרבעון השלישי של 2024 את ההשפעה של אימוץ התקן.

הרווח החזוי של כלל ביטוח צפוי לעמוד על 8.4—9.2 מיליארד שקל, של מגדל ביטוח על 11—11.5 מיליארד שקל, של הפניקס על 9.5—10 מיליארד שקל ושל הראל על 16 מיליארד שקל. כלומר, בסך הכל 44.9—46.7 מיליארד שקל.

האם להוראות המעבר יהיו השפעות דרמטיות על הרווחים העתידיים?

"בכל אימוץ של תקן חדש יש הוראות מעבר. אידיאלית, חברות ביטוח היו צריכות ליישם את המדיניות החשבונאית החדשה על כל פעילותן מאז הקמתן. בפועל, זה מאוד מסובך, ומשיקולי עלות־תועלת נקבעות הוראות מעבר מקלות", אומר שוב. "במקרה הזה, החברות מיישמות את המודל החדש רק מתחילת 2024 ויש לא מעט חופש בבניית מאזן הפתיחה.

"נקודת המוצא היא שכל רווח שכבר הכרתי בו בעבר נמצא כעת בהון העצמי שלי, וחברות צריכות לדווח מחדש על מאזן הפתיחה שלהן. בעקבות זאת, לפי הדיווחים הוולונטריים של החברות בדו"חות הרבעון השלישי על המעבר, אפשר לראות משהו מעניין: מגדל ביטוח וכלל ביטוח, שמכפיל ההון שלהן נמוך משמעותית מ־1 (כלומר שווי השוק של החברה נמוך מההון העצמי שלה — ש"ג), בחרו להפחית דרמטית את ההון וכך להגדיל את המכפיל וליצור לעצמן 'מחסנית רווח' עצומה לשנים הבאות. כלומר, מדובר ברווח שהן כבר הכירו בו והוא כעת יוכר עוד פעם. ממש קסם. מנגד, הפניקס ביטוח והראל ביטוח דיווחו על השפעה מינורית על ההון העצמי, שכן אחרת המכפיל שלהן היה גבוה משמעותית מ־1, והן חוששות שהמשקיעים ייבהלו ויחשבו שהמניה יקרה מדי ולכן לא יצרו לעצמן את מחסנית הרווח הזאת".

לפי שוב, "המשמעות היא שבשנים הקרובות המשקיעים יצטרכו לנטרל את ההשפעות החד־פעמיות של המעבר בכדי להבין את התוצאות, וגם בכדי להשוות בין התוצאות של חברות הביטוח השונות, לרבות בהיבט של התשואה להון שתהיה מוטה מאוד כלפי מעלה בחברות שמבצעות את הפחתת ההון הזאת".

מה עוד חשוב לדעת?

"אני צופה שהתקן החדש ישפיע על הניהול של חברות הביטוח, על סוגי הפוליסות שהן מוכרות ועל התמחור שלהן. החשבונאות ממש מתחברת כאן לראייה העסקית, וזה יעשה רק טוב לפעילות. כך, לפי התקן החדש, כאשר ידוע מראש שהפוליסה היא הפסדית, רושמים את ההפסד מיד במועד החתימה. כלומר, לא פורסים את הרווח כמו בפוליסות רווחיות. אנו מכנים זאת בחשבונאות 'חוזה מכביד'.

"יש כאן א־סימטריה בין כללי ההכרה בהפסד לכללי ההכרה ברווח, שנועדו לשמור על זהירות חשבונאית. מעבר לכך, פוליסה שהיתה רווחית במועד החתימה יכולה להפוך בעתיד להפסדית בעקבות שינויים באומדני העלויות, ואז צריך יהיה להכיר מיידית בכל ההפסד", אמר שוב.

מתי התקן ייושם במלואו?

הדו"חות הכספיים לרבעון הראשון של 2025, שיפורסמו במאי, יהיו הראשונים שבהם יהיה דיווח מלא לפי IFRS 17. בדו"חות הכספיים לשנת 2024, שיתפרסמו במרץ הקרוב, החברות יפרסמו תוצאות בהתאם לתקן הישן, אך בנוסף לכך ידווחו על נתוני רווח והפסד לפי IFRS 17 עבור המחצית הראשונה של 2024.

מה התקן יעשה למניות החברות?

"קשה לומר בבירור וזאת חידה גדולה, כי לכאורה העסק עצמו נותר כשהיה, ואנחנו מדברים רק על צורת הדיווח", אומר שוב. "דבר אחד בטוח: יש היום רתיעה ממניות של חברות הביטוח, וככל שייווצר אמון, והבהירות והשקיפות מול המשקיעים יגברו, זה לאורך זמן יפחית את הדיסקאונט שקיים במסחר בחברות אלו, שנובע מהרתיעה מהתחום. תחשוב על זה שיהיה ניתן להשוות בין התוצאות של החברות השונות, ואפילו להשוות אותן לתוצאות של חברות מקבילות באירופה. גם כניסה של משקיעים בחו"ל שיבינו את התוצאות יכולה לתרום לנושא. בטווח הזמן הקצר של השנים הקרובות, השאלה היא כיצד שוק ההון 'יאכל' את השינוי, ובמיוחד אם יידע לנטרל את השפעות המעבר שהן דרמטיות בחלק מהחברות. אחרת יהיה כאן בלגן".

נדמה שהרתיעה שעליה דיבר שוב כבר החלה להתפוגג, שכן ב־2024 מדד ת"א־ביטוח ושירותים פיננסיים הניב את התשואה הגבוהה מבין מדדי המניות בת"א, 63.5%, וזאת, בין היתר, על רקע השנה החזקה בשוק ההון, שמיטיבה עם חברות הביטוח, ועם ההערכות של משקיעים, שהקדימו לרכוש מניות של חברות הביטוח, שהתקן החדש אכן יגביר את העניין של משקיעים נוספים בחברות האלו.