")

")

")

")

")

בלעדי ענף בקריסה: אף חברת ביטוח לא ניגשה למכרז הסיעוד של הכללית

בלעדי

ענף בקריסה: אף חברת ביטוח לא ניגשה למכרז הסיעוד של הכללית

המשבר בביטוח הסיעודי מעמיק, כשקופת החולים עם מספר המבוטחים הגדול ביותר לא מצליחה למצוא מבטחת. הזינוק במקבלי קצבאות הסיעוד הפך את התחום ללא־רווחי והמבטחות איבדו עניין. מנורה מבטחים נשארה שחקנית יחידה, אך אינה יכולה לבטח את כולם

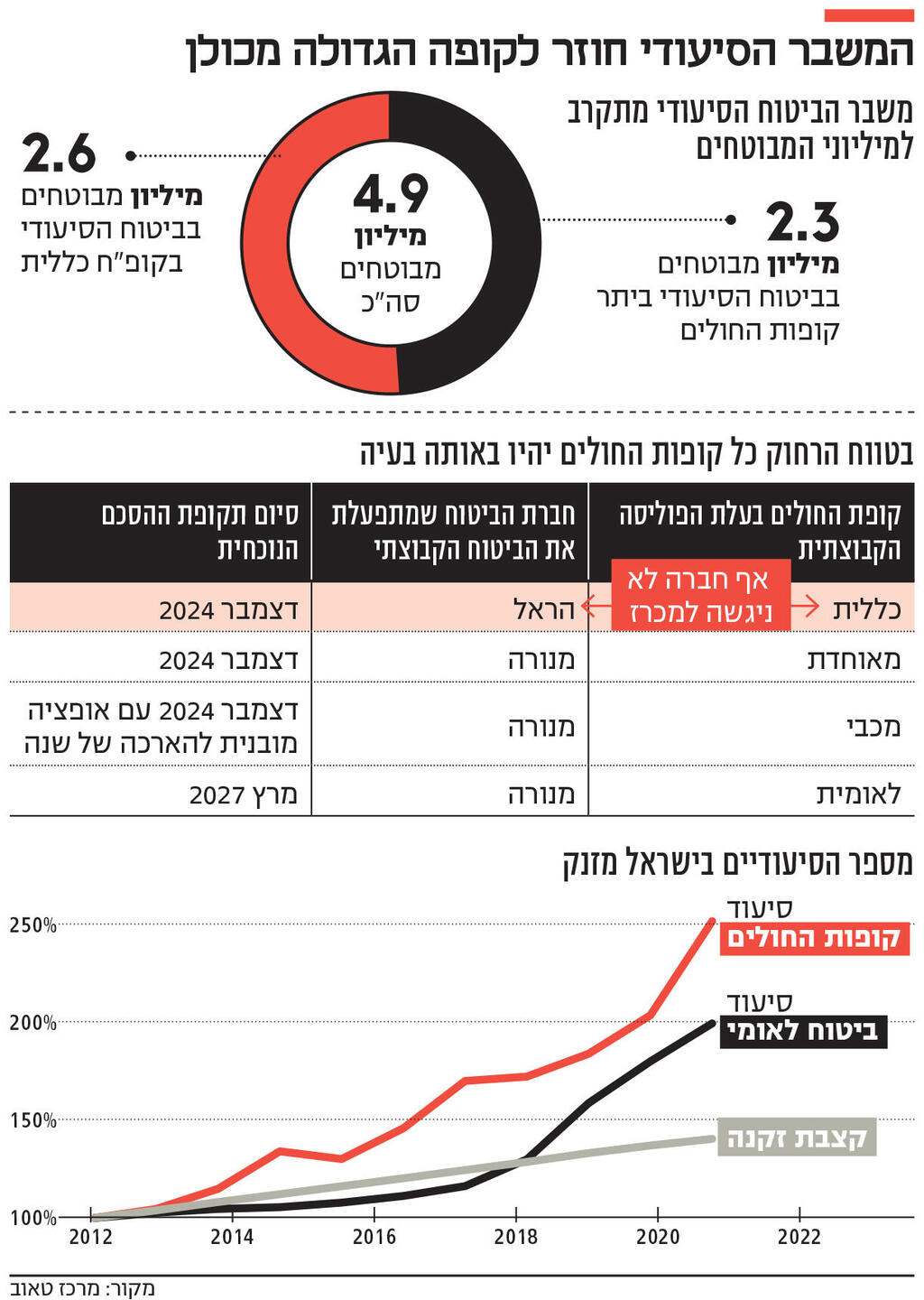

אף חברת ביטוח לא ניגשה למכרז שפירסמה קופת חולים כללית לתפעול הביטוחים הסיעודיים שלה, שכוללים כ־2.6 מיליון חברים בקופה ואשר הסתיים אתמול. העובדה שאף אחת מחברות הביטוח לא ניגשה למכרז, למרות שהן רק מתפעלות את הפוליסה ולא נושאות בכל סיכון ביטוחי, ממחישה את עומק המשבר של ענף הביטוחים הסיעודיים ואת הצורך בשינוי דרמטי של הענף. בטווח הקצר יותר היעדרות חברות הביטוח מהמכרז, בניגוד לציפיות של גורמי המקצוע בממשלה ושל השחקנים השונים בענף, מציבה סימן שאלה על גורל הביטוחים הסיעודיים של כללית.

אם לא יימצא פתרון, המשמעות היא שב־1 בינואר 2025 יופעל סעיף מיוחד לחיסול עצמי של הקופה (Run off). כלומר, חברת הראל, שמתפעלת כיום את הביטוח של כללית, תיאלץ להמשיך לנהל את הביטוח הסיעודי אך לא תקבל מבוטחים חדשים, ותנאי הביטוח, ובכללם הפיצוי למבוטח סיעודי, יתעדכנו בהתאם ליתרה בקרן שהולכת ומתרוקנת. הדבר יביא להרעה משמעותית בתנאים ולירידה דרסטית בגובה הפיצוי - שעלול לרדת מ־5,000 שקל לחודש כיום למאות שקלים בלבד בחודש.

אפשרות אחרת, שלא ברור מה מידת סבירותה, היא שרשות שוק ההון תיאלץ לאפשר לחברת הביטוח מנורה, שמתפעלת כיום את הביטוחים הסיעודיים של שאר קופות החולים - מכבי, לאומית ומאוחדת, לתפעל גם את הביטוחים הסיעודיים של כללית. ההערכה היא שמנורה מעוניינת בכך, אך כדי לתפעל יותר מ־50% מהפוליסות בשוק נדרש אישור של רשות שוק ההון. הרשות חוששת ממצב תקדימי שבו חברת ביטוח אחת תהיה מונופול תפעולי של הקופות, ולכן הבהירה למנורה שאם תיגש למכרז ותזכה בו – הרשות לא תאשר זאת.

החברות בורחות מהענף הרועד

רשות שוק ההון קיוותה שחברות ביטוח אחרות ייגשו למכרז. על פניו, תפעול פוליסות ביטוח ללא חלוקת האחריות הביטוחית משמעותה הגדלת הרווחים של חברת הביטוח ללא סיכון. אף על פי כן, חברות הביטוח העדיפו להתרחק מהענף שצפויים בו זעזועים ושינויים עמוקים בשנים הקרובות. מנגד, למנורה, שכבר מפעילה מערך תפעול רחב וכבר נמצאת ב"ביצה הסיעודית", השתלטות על הביטוחים של כללית תהפוך אותה לשחקן היחיד בענף. במצב זה, גם אם החברה לא תנצל את כח השוק המונופוליסטי שלה בחלוקת ההכנסות מהפוליסות מול הקופות, היא תמצב את מעמדה כחברת הביטוח עם תיק פוליסות הביטוח שאינו רק הגדול בארץ – אלא גם הגדול בעולם.

נזכיר כי במודל הקיים כל קופות החולים הן בעלות פוליסה של ביטוח סיעודי קבוצתי, שבו תנאי הפוליסה בין הקופות זהים, למעט מחירה. בכל קופה קרן עצמאית, שאליה נכנסות הפרמיות שמשלמים המבוטחים, וממנה משולמים תגמולי התביעות. לכל קופה הסכם עם חברת ביטוח - שמתפעלת עבור קופת החולים את הפוליסה. כיום, מנורה מתפעלת את הפוליסות של שאר קופות החולים. ההסכם שלה עם מאוחדת ומכבי יסתיים גם כן בסוף השנה הנוכחית, אך ההערכה היא שיוארך. ההסכם עם לאומית יסתיים במרץ 2027. הראל מתפעלת את הביטוחים של כללית עד לסוף השנה.

בעבר חברות הביטוח גם נשאו חלק מהאחריות הביטוחית, אך לאור ההפסדים המצטברים בענף הן חדלו לעשות זאת. בשנים האחרונות שיעור התביעות עלה מעבר לכל תחזית, והקרנות הייעודיות החלו להתרוקן. העלייה המטאורית בשיעור התביעות, שהפכה את ישראל לחריגה בהשוואה בינלאומית, נובעת מרפורמות ושינויים רגולטוריים שהרחיבו את ההגדרה של חולה סיעודי, עלייה במודעות הציבורית למיצוי זכויות ומגמות דמוגרפיות של הזדקנות האוכלוסייה ועלייה בתוחלת החיים.

הפחתת קצבאות כפתרון זמני

כדי להבין עד כמה דרמטית העלייה במספר החולים שמוגדרים כסיעודיים, כדאי להסתכל על הנתון הבא: בעוד שבעשור האחרון מספר מקבלי קצבת זקנה עלה ב־40%, מספרם של מקבלי קצבת סיעוד מביטוח לאומי עלה בכ־200%, ומספרם של מקבלי תגמול מקופת החולים עלה ב־250%. המגמה הזו גרמה לכך שב־2019 כלל חברות הביטוח הפסיקו לשווק פוליסות ביטוח פרטיות, והמוצר הזה אינו קיים עוד בשוק. מגמת הגידול במספר מקבלי קצבת סיעוד בלטה במיוחד בקופת חולים כללית, שמבטחת 53% מהמבוטחים בענף, והיא דה־פקטו מחזיקה בביטוח הסיעודי הקבוצתי הגדול בעולם. הקרן של הקופה הייתה ועודנה הקרובה ביותר להתרוקן, וחייבה את רשות שוק ההון לפעול. באוגוסט אשתקד, רשות שוק ההון הרעה את התנאים בביטוחים הסיעודיים בכלל הקופות, כשהמהלך המרכזי היה הפחתת הפיצוי החודשי מ־6,200 שקל ל־5,000 שקל. מנכ"ל משרד הבריאות משה בר סימן טוב התנגד להרעת התנאים, ואיים להורות לקופות החולים להפסיק את פעילותן בתחום.

בעקבות המשבר הרגולטורי המתוקשר, חברת הביטוח הראל, שההסכם שלה עם כללית לתפעול הביטוחים הסיעודיים עמד להסתיים בסוף 2023, הודיעה שלא תחדש עמה את ההסכם ומיליוני המבוטחים של כללית עמדו בפני אותה סכנה שמרחפת מעל ראשם כעת - כניסה של הביטוח ל־Run off.

בעקבות המצב, כללית עתרה לבג"ץ בדרישה שמשרד הבריאות ורשות שוק ההון ימצאו פיתרון למשבר. כבר באותה עתירה טענה כללית, כי נדרשת הסדרה מיידית של הענף: "הדבר אינו סובל דיחוי מפאת החשש להתפתחותו כמשבר רפואי־סוציאלי־חברתי־וכלכלי ברמה לאומית המתרגש ובא כבר בעצם ימים אלה… מבלי לנקוט בלשון גוזמא, מדובר בעניין בעל חשיבות לאומית דרמטית. אין מדובר בעוד עתירה לבג"צ המוגשת בשגרת היומיום כי אם בעתירה המבטאת מצב חירום סוציאלי של ממש". העתירה פתרה זאת באופן זמני והביאה להתחייבות של המדינה להציג מתווה לפיתרון עד ליולי. הראל הסכימה להאריך את ההסכם עם כללית לשנה אחת בלבד, עד סוף 2024, הסכם שכלל ייקור של הפרמיות בכ־10%.

בשנה עברה, הפרמיות של מבוטחי כללית התייקרו (ובהתאם להסכם עם הראל יתייקרו פעם נוספת בתחילת ספטמבר), והמתווה שהציגה המדינה ביולי לא כלל פיתרון ארוך טווח, אלא עקרונות כלליים מאוד ואמירה שהמדינה זקוקה לזמן כדי למצוא פיתרון ארוך טווח. כעת, 2.6 מיליון מבוטחי כללית עומדים שוב בפני סכנת קריסה של הביטוח.

"לא יותר מפלסטר"

העובדה שחברת הראל לא ניגשה אל המכרז לא הפתיעה איש. הראל קיבלה החלטה אסטרטגית לצאת מן הענף, והיא אינה היחידה. הפניקס החליטה בדצמבר האחרון לסיים את התקשרותה עם קופת חולים מכבי, על אף שהקרן של מכבי היא המאוזנת ביותר מבין קופות החולים. מכבי היא גם הקופה היחידה שמתנגדת להוצאת הביטוחים הסיעודיים מקופות החולים. ברשות שוק ההון קיוו חרף יציאתן של הראל והפניקס, שחברות אחרות יכנסו לתחום, ובכך למנוע מצב תקדימי בו חברת ביטוח אחת שולטת על מלוא השוק.

שאלת המפתח כעת לאור היא האם רשות שוק ההון תימלך בדעתה ותאפשר למנורה לגשת למכרז חדש, או שהיא נחושה בדעתה למנוע זאת עד כדי כך שהיא תנסה למצוא פתרון חלופי, בסיכון של הכנסת הפוליסות של כללית ל־Run off.

מה שבטוח הוא שהמצב הנוכחי ממחיש עד כמה מבנה השוק הנוכחי, שבו קופות החולים הן בעלות פוליסות ביטוח סיעוד קבוצתיות רעוע, ועד כמה תגובת המדינה למשבר היא איטית ובלתי מספקת. המצב הנוכחי מרתיח במיוחד לאור העובדה שמרבית המומחים בתחום הזהירו שהרעת התנאים עליה החליטה רשות שוק ההון אשתקד היא פתרון זמני מאוד. "שינויים פיננסים שאינם יותר מפלסטר", אמר לכלכליסט בתחילת השנה ניר קידר, מנכ"ל מרכז טאוב שכיהן בעבר בתפקידים בכירים במשרד הבריאות והרווחה, והוסיף: "הפרמיות עולות, הזכויות יורדות ואף אחד לא יודע האם הביטוח בכלל יתקיים בעוד שנה".

בקופת חולים כללית סירבו להתייחס לפניית כלכליסט. מרשות שוק ההון נמסר: "בהתאם להוראות, חברת ביטוח לא תתקשר ביותר מהסכם אחד לביטוח סיעודי לחברי קופת חולים אם סך המבוטחים אותם היא מבטחת עולה על 50% מהשוק, אלא אם הממונה אישר אחרת. מצב בו חברה אחת מבטחת את כל המבוטחים הסיעודיים בקופות החולים הוא בעל משמעויות מרחיקות לכת ודורש בחינה של הרשות. הדבר הובהר לקופה במסגרת ההליך".