ניתוח

חברות ביטוח הגדילו את הפרמיה והרוויחו בענק במחצית השנה הראשונה

ייקור ביטוח הרכב השתלם למבטחות, והן חוזרות להציג רווחיות גבוהה; הרווח של החברות הסתכם ב־1.8 מיליארד שקל, 115% יותר מהמחצית הקודמת; רמת המחירים בעתיד תלויה בכמות גניבות הרכבים וברפורמה הצפויה של רשות שוק ההון

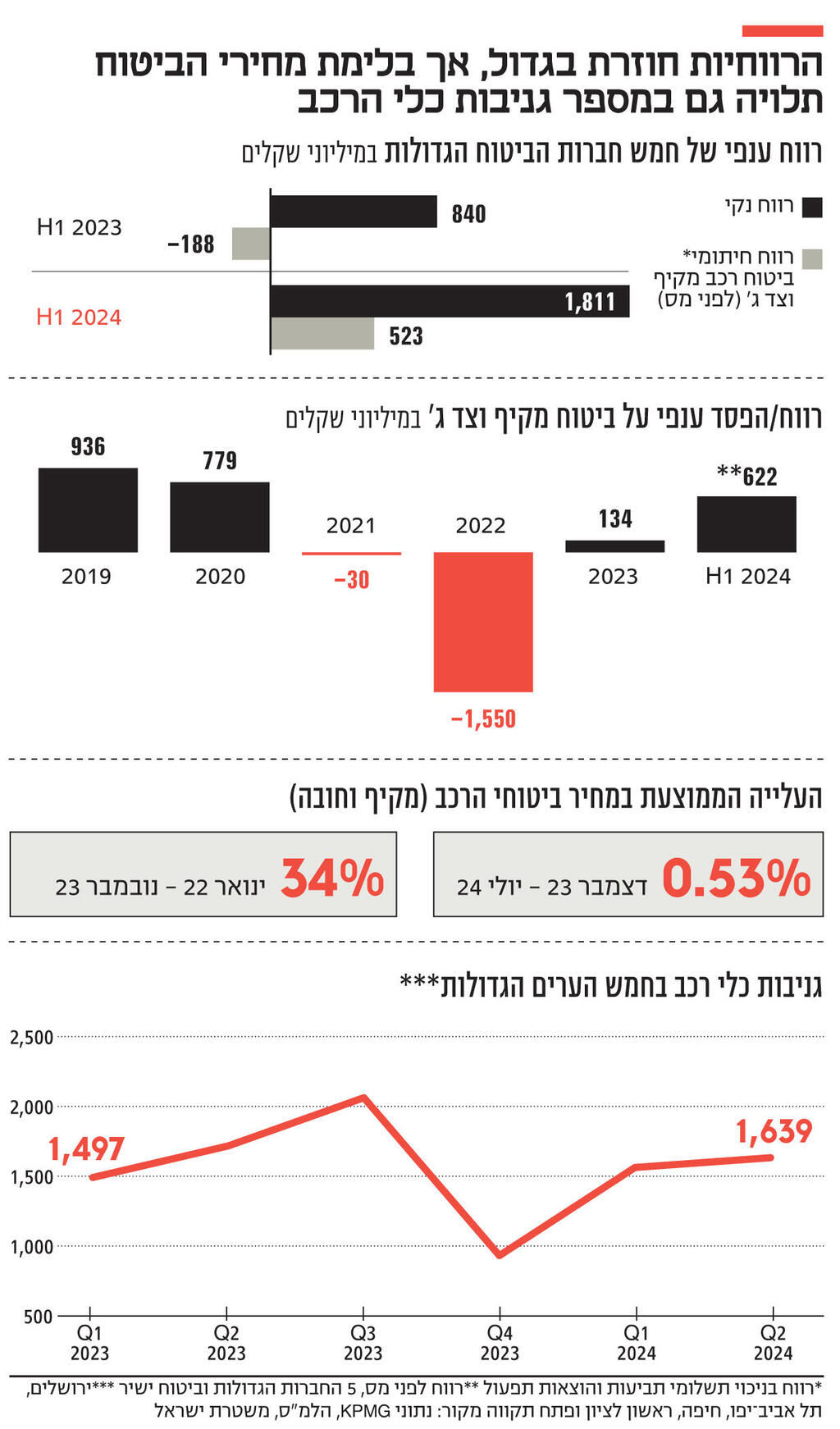

רווחי חמש חברות הביטוח הגדולות - הפניקס, הראל, מנורה, מגדל וכלל - הסתכמו ב־1.8 מיליארד שקל במחצית הראשונה של השנה, כמעט מיליארד שקל יותר מהרווח במחצית המקבילה ב־2023, עלייה של 115%. את הרבעון השני סיימו החברות עם רווח כולל של 792 מיליון שקל - עלייה של 48% מהרבעון המקביל.

את הרווח הגבוה ביותר במחצית הציגה הפניקס עם עלייה של 124% ברווח שהביאה אותו ל־667 מיליון שקל. את הרווח הנמוך ביותר במחצית הציגה הראל עם 125 מיליון שקל, בדומה לרווח במחצית הקודמת. הראל היא גם החברה היחידה שסיימה את הרבעון השני בהפסד, בעיקר בעקבות תשואות חלשות במיוחד בשוק ההון.

הפעילות הבסיסית ביותר של חברות הביטוח היא קבלת תשלום בהווה (פרמיה) תמורת התחייבות ארוכת טווח לשלם בעתיד פיצוי או קצבה בגין אותה פרמיה. חברות הביטוח משקיעות חלק ניכר מההתחייבויות שלהן בשוק ההון, ולכן לביצועי שוק ההון השפעה משמעותית על רווחי החברות בכל רבעון.

אומנם ביצועי שוק ההון השפיעו במיוחד על הראל, אך כל אחת מחברות הביטוח ספגה הפסדים של מאות מיליוני שקלים בסעיף זה במהלך ברבעון השני. אף על פי כן, ברמה הענפית חברות הביטוח הציגו שיפור משמעותי ברווחיות. אחד הגורמים המרכזיים לכך הם ביטוחי מקיף וצד ג', שנקראים ובעגה המקצועית "רכב רכוש".

כלל חברות הביטוח הציגו במחצית הראשונה של השנה שיפור דרמטי ברווחיות מביטוח מקיף. אחד הנתונים שממחישים זאת בצורה הטובה ביותר הוא רווח חיתומי - הרווח ממכירת פוליסות בניכוי תשלומי תביעות והוצאות תפעול, לצד השפעות מוגבלות של שוק ההון. זאת, בשונה מרווח כולל, שמושפע בצורה מלאה מביצועי שוק ההון, משיעור הריבית ומגורמים נוספים. הרווח החיתומי המצרפי של חמש החברות (לפני מס) הסתכם ב־523 מיליון שקל, זאת בהשוואה להפסד של 188 מיליון שקל בתקופה המקבילה. כלומר, השיפור ברווחיות תרם לשורת הרווח במחצית לפני מס סכום ענק של כ־711 מיליון שקל.

הביצועים החזקים של החברות מביאים את הרווחיות בענף ביטוחי רכב מקיף לרמה הגבוהה שאפיינה אותה עד 2021. לאחר שנים שבהן הרווח השנתי הענפי מביטוח מקיף עמד על מאות מיליוני שקלים, וב־2019 על כמעט מיליארד שקל, ב־2021 הענף הפך להפסדי: פגיעה בשרשרת האספקה העולמית בעקבות הקורונה הביאה לעלייה משמעותית במחירי החלפים, שתמרצה גם עלייה דרמטית בהיקף גניבות הרכבים בישראל. המגמה הגיעה לשיאה ב־2022, אותה חברות הביטוח סיימו עם הפסד ענפי של 1.55 מיליארד שקל.

בתגובה, חברות הביטוח ייקרו דרמטית את מחיר ביטוחי הרכב. לפי נתוני הלמ"ס, שאינם מבחינים בין ביטוח מקיף לחובה, מחיר ביטוח רכב עלה בין ינואר 2022 לנובמבר 2023 ב־34%. לפי הערכות בשוק, מחיר ביטוח מקיף בלבד בדגמים מסוימים התייקר ביותר מ־60%.

ההתייקרות הייתה ממושכת, כשבמקביל היקפי הגניבות המשיכו לטפס, אך לבסוף החברות הצליחו לחזור לרווחיות, כאשר הרבעון המקביל ב־2023 הוא הרבעון האחרון שאותו חברות הביטוח הגדולות סיימו בהפסד, פרט למנורה מבטחים שחזרה לרווחיות עוד קודם. ברבעון הנוכחי, מנורה היא החברה שהשיגה את הרווח החיתומי הגבוה ביותר - 120 מיליון שקל, לעומת 32 מיליון אשתקד. את הרווח החיתומי הנמוך ביותר רשמה מגדל - 19 מיליון שקל בלבד.

בסך הכל, במחצית הראשונה של 2024 הרווח הכולל מביטוח מקיף בחמש החברות הגדולות ביותר ובביטוח ישיר מסתכם ב־622 מיליון שקל (לפני מס). בהנחה שחברות הביטוח ישמרו על רווחיות דומה גם במחצית השנייה של השנה, המשמעות היא שלאחר שלוש שנים של הפסדים, 2024 תהיה השנה שבה חברות הביטוח ישובו ליהנות מרווחים של קרוב למיליארד שקל לראשונה מאז 2019.

ענף ביטוחי הרכב נחשב לאחד מענפי הביטוח התחרותיים ביותר. לכן, ההערכה הייתה שעלייה ברווחיות תתורגם לבלימה במחיר ביטוחי הרכב, ובהמשך אף לירידה. דצמבר 2023 היה החודש הראשון שבו מדד מחיר ביטוחי הרכב ירד מעט, כשבסך הכל בין דצמבר 2023 ליולי 2024 מחיר ביטוחי הרכב עלה בשיעור זניח של כחצי אחוז.

"ביטוחי רכב רכוש הם אחד ממקורות הרווח המשמעותיים בשנה האחרונה לכלל החברות. עקרונית, לפי התוצאות ניכר שהחברות הצליחו לייצב את הרווח בענף בשנה האחרונה, ולכן אין סיבה שנראה עליות מחירים נוספות בקרוב", אמר לכלכליסט האנליסט מאיר סלייטר. גורמים בכירים בחברות עצמן מעריכים שתקופת עליית המחירים הסתיימה.

לצד זאת, השאלה מה יקרה למחיר ביטוחי הרכב תלויה גם בשני גורמים נוספים: הראשון הוא היקף גניבות הרכבים. ברבעון השלישי ב־2023, היקף הגניבות בארץ הגיע לשיא. בחמש הערים הגדולות בישראל - ירושלים, תל אביב, חיפה, ראשון לציון ופתח תקווה - נגנבו בתקופה זו למעלה מ־2,000 רכבים. ברבעון הרביעי, לאחר פרוץ המלחמה ובשל הפיקוח הביטחוני שהתהדק על התנועה באיו"ש, היקף הגניבות נחתך בחצי, ועמד בערים אלו על 936 רכבים.

עם זאת, במהלך המחצית הראשונה של 2024, היקף גניבת הרכבים היה שוב במגמת עלייה, והשאלה המרכזית היא האם יחידת אתגר של המשטרה תצליח לבלום אותה.

הגורם הנוסף שבכוחו להביא לירידה במחיר ביטוחי הרכב הוא משרד התחבורה. במאי הקרוב צפויה להיכנס רפורמה בביטוחי הרכב, אותה קידמה רשות שוק ההון בשיתוף משרד התחבורה. הרפורמה כוללת מספר סעיפים שונים, ביניהם הגדלת מספר מוסכי ההסדר, עדכון שכר הטרחה של שמאי ואופן בחירתו בידי המוסך.

הסעיף המרכזי עוסק במחיר החלפים. כיום, שמאי שמבצע הערכת נזק לרכב שעבר תאונה מחויב להתייחס למחיר המחירון שקובע ספק החלפים. כך למשל, ספק חלפים יכול לקבוע במחירון שפנס רכב עולה עשרת אלפים שקלים, ועל אף שאותו פנס יימכר למוסך בהנחה של עשרות אחוזים, הנזק ייקבע לפי המחיר המקורי, שאינו קשור לעלות בפועל של הטיפול, ועל בסיסו חברות הביטוח יהיו מחויבות לשלם למוסך. התוצאה היא עלות תביעה מנופחת שמובילה להעלאת מחיר הביטוח.

כחלק מהרפורמה, משרד התחבורה התחייב לפרסם עד מאי 2025 תקנות לקביעת שווי השוק של חלקי החילוף. עם זאת, משרד התחבורה סירב לפניית כלכליסט לגבי סטטוס העבודה על התקנות והאם הם צפויים לעמוד בלוח הזמנים.