בלעדי

אלטשולר ומיטב דש שמים ברקס להלוואות על חשבון החיסכון

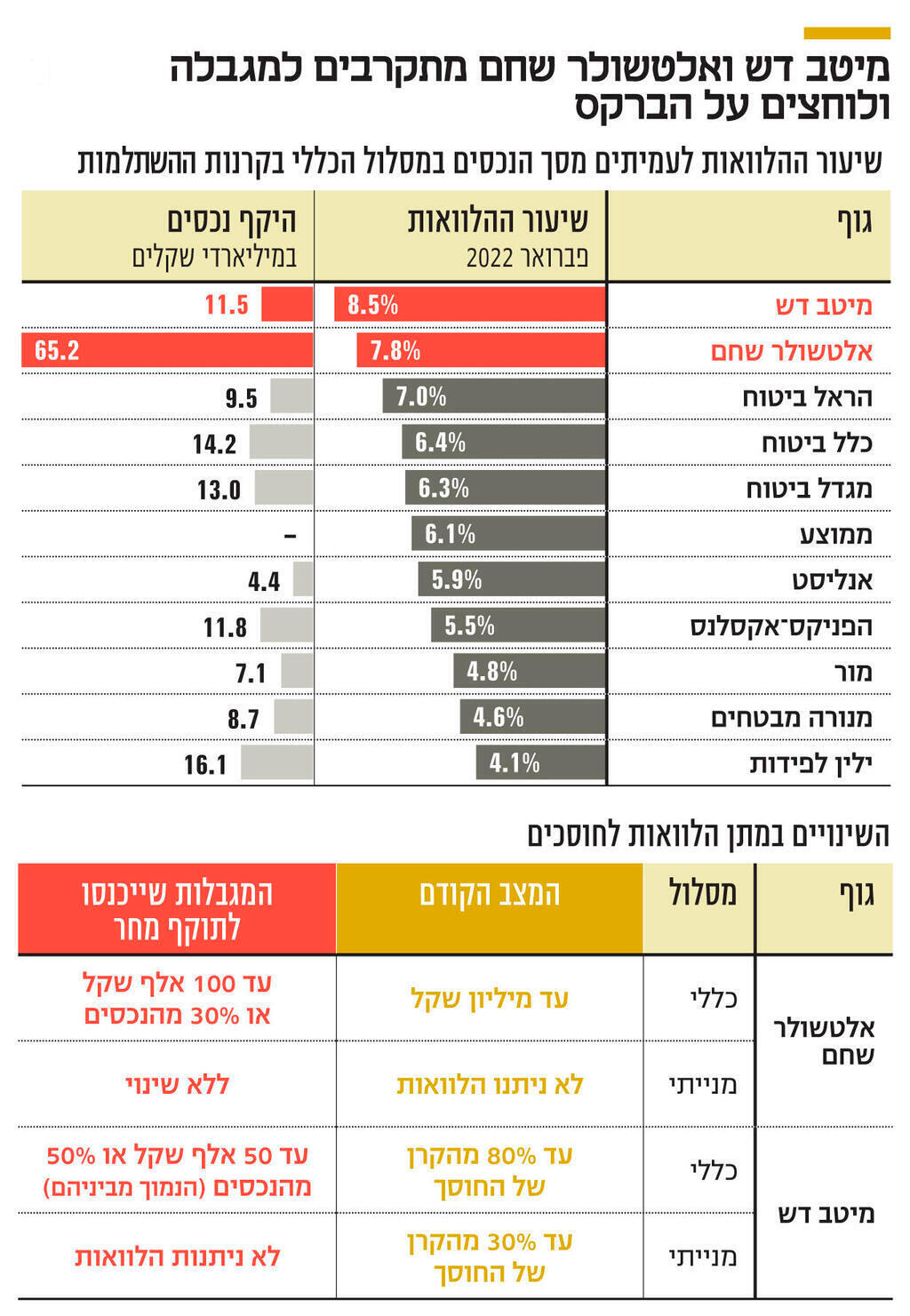

שני בתי ההשקעות הגדולים בתחום הגמל בישראל יגבילו את ההלוואות לחוסכים על חשבון קרנות ההשתלמות לסכום של 100-50 אלף שקל במסלול הכללי או לשיעור של 50%-30% מהנכסים. במיטב יפסיקו להעניק הלוואות על חשבון הקרנות במסלול המנייתי

אלטשולר שחם ומיטב דש נאלצים ללחוץ על הברקס בתחום ההלוואות לחוסכים על חשבון קרנות ההשתלמות. ל"כלכליסט" נודע כי שני בתי ההשקעות הגדולים בתחום הגמל בישראל מגבילים את היקפי ההלוואות שהחוסכים יוכלו לקחת על חשבון החיסכון שלהם בקרנות ההשתלמות. מדובר בקביעת תקרה של הלוואה בגובה 100-50 אלף שקל לחוסכים במסלול הכללי, ועל הפסקת מתן ההלוואות על חשבון קרנות ההשתלמות במסלול המנייתי במיטב דש. זאת משום ששני הגופים התקרבו לתקרה המותרת לפי רשות שוק ההון - 10% מהיקף הנכסים, אך מסיבות שונות: אלטשולר שחם בשל פדיונות ומיטב דש בשל הניסיון לגייס לקוחות ולהיטיב עמם.

בשבוע שעבר שלחה הנהלת אלטשולר שחם גמל ופנסיה, החברה־הבת של בית ההשקעות שמנהלת את פעילות הגמל (גמל, פנסיה וקרנות השתלמות), שבראשה עומד יאיר לוינשטיין, הוראות תפעוליות חדשות לסוכנויות הביטוח שמשווקות את מוצריה. אלטשולר שחם הודיעה על כך שתחנוך מסלול השקעה חדש בקרן הפנסיה שבניהולה אשר עוקב אחרי קבוצת מדדים באופן פסיבי. בנוסף, החברה הודיעה כי ממחר יינתנו הלוואות בעבור קרנות השתלמות עד לגובה של 100 אלף שקל בלבד. זאת לעומת האפשרות הקודמת בחברה, שבה ניתן היה לקחת הלוואה של עד מיליון שקל, כתלות בהיקף הנכסים המנוהלים בקרן ההשתלמות.

באותו השבוע שלחה הנהלת מיטב דש, בהובלת אילן רביב, מכתב לסוכנויות הביטוח שבו חשפה כי החברה מקטינה את ההלוואות בקרנות ההשתלמות. סכום ההלוואות החדש יוגבל ל־50 אלף שקל או 50% מהיקף ההון בקרן (הנמוך מביניהם). ההגבלות נכונות גם לכספים נזילים, יותר משש שנות ותק, וכספים לא נזילים שמשיכתם כוללת קנס ותשלום מוגבל. הנהלת מיטב הודיעה גם כי לא תיתן הלוואות לחוסכים במסלולי המניות, ובכך הצטרפה לאלטשולר שחם שאינה מעניקה הלוואות במסלולים המנייתיים.

כלי השימור הבולט בשוק

קרנות השתלמות הן אפיק ההשקעה הנזיל ביותר מבין החסכונות לטווח בינוני־ארוך, שמתאפיין במעבר לקוחות בהיקף של מיליארדי שקלים מדי חודש ועשרות מיליארדי שקלים בשנה. מתן הלוואה ללקוח למשך של עד שבע שנים נהפך לכלי השימור הבולט בשוק מאחר שההלוואה כובלת את החוסך לחברה המנהלת. כך, היקף ההלוואות לעמיתים עלה מתחילת השנה במיליארד וחצי שקל עד להיקף של 11 מיליארד שקל ושיעור ממוצע של 6.1% לכל הגופים. הלוואות מקרנות השתלמות הן מבין ההלוואות המשתלמות ביותר בשוק האשראי, כשהריבית עליהן נעה סביב הפריים (1.6%, נכון לפברואר) ואף פריים פחות 0.5% (קרי 1.1%). לצד השימור, ההלוואות ללקוחות מהוות השקעות נחותות מצד החברות המנהלות, שמחלישות את התשואה הכללית של הקרן מאחר שהן כלי השקעה שנושא תשואה של עד 1.6% בלבד בשנה.

מתן הלוואות לחוסכים בקרנות ההשתלמות מוגבל כאמור על ידי הרשות לשיעור של עד 10% מהיקף הנכסים בקרן, מאחר שמתן הלוואות בשיעורים גבוהים גורם לערעור היציבות של חברות הגמל. לקוח שנטל הלוואה וכספו עדיין מושקע בשוק ההון כאשר חברת הגמל מכסה עבורו על ההון שהולווה, הוא בחזקת לקוח ממונף שמשקיע הון שלא נמצא ברשותו. כך לדוגמה, אם לקוח מנהל מיליון שקל בקרן השתלמות שעל בסיסם לקח הלוואה בשיעור של 80% מהקרן, ירידה בשיעור של 30% בערך הקרן כתוצאה מירידות בשוק ההון תצריך אותו להשיב 100 אלף שקל לקרן (משום שההלוואה שלו גדולה יותר מהיקף ההון החסוך בקרן). בהתאם לכך, עם פריצת משבר הקורונה, רוב החברות עצרו כמעט באופן מיידי את ההלוואות ללקוחות. בהמשך, עם התייצבות המשק וחזרת המגמה החיובית לשוקי ההון, שבו גם החברות לספק הלוואות לעמיתים.

2 צפייה בגלריה

ומנכ\"ל אלטשולר שחם גמל ופנסיה יאיר לוינשטיין (צילום: עמית שעל)")

מנכ"ל מיטב דש אילן רביב (מימין) ומנכ"ל אלטשולר שחם גמל ופנסיה יאיר לוינשטיין

(צילום: עמית שעל)

מבין מנהלי קופות הגמל, מיטב דש ואלטשולר שחם הם הגופים שעשו שימוש בהלוואות ככלי שימור באופן השכיח ביותר. כך, במסלול הכללי במיטב דש ניתנו הלוואות בשיעור של 8.5% מכלל הנכסים, ובאלטשולר שחם ניטלו הלוואות בשיעור של 7.8% מכלל הנכסים, תוך ששניהם מתקרבים במהירות למגבלה הרגולטורית. אלטשולר שחם גמל ופנסיה היא חברת הגמל הגדולה בישראל עם היקף נכסים של 200 מיליארד שקל. ואולם, תשואת החסר של קרן ההשתלמות של החברה מיקמה אותה במקום האחרון ב־2021 וב־2022 בכל הנוגע לתשואה.

אלטשולר מתקרב לגבול

בתוך כך, החברה איבדה לקוחות בהיקף של 18 מיליארד שקל מאז יולי, שהיוו 9% מנכסיה, והנטישה אף מתחזקת וכוללת עזיבת לקוחות בהיקף של 4-3 מיליארד שקל מדי חודש מתחילת השנה. הלקוחות שעוזבים את החברה אינם מחזיקים בהלוואה מהקרן, על כן עזיבתם מגדילה את שיעורי הלקוחות הנותרים שכן נטלו הלוואה בקרן ההשתלמות, מתוך סך ההון הכולל שנותר בקרן. כך, שיעור ההלוואות בקרן ההשתלמות שמנהלת 65 מיליארד שקל במסלול הכללי של אלטשולר שחם עלה מ־6.7% בסוף 2021 ל־7.8% בפברואר. שיעור ההלוואות צפוי היה לעבור את הגבול כבר באפריל, אם באלטשולר שחם לא היו מקפיאים את ההלוואות כבר החודש. חציית מגבלות הרשות מלווה לרוב בעיצומים כספיים ומינהלתיים על החברות.

בניגוד לאלטושלר שחם, מיטב דש לא סובל מפדיונות בהווה, אך חצה בחודש מרץ את מגבלות הביניים בקרן ההשתלמות כפי שנקבעו לו על ידי ועדת ההשקעות והדירקטוריון. מיטב דש היה במשך שנים גוף פודה שסבל מעזיבת לקוחות, ורק אשתקד נהפך לגוף מגייס בהשתלמות (בין היתר בגלל עזיבת הלקוחות באלטשולר שחם). כך, ב־2021 הסתכמה הצבירה החיובית של הקרן ב־1.5 מיליארד שקל, אך ב־2020 פדתה קרן ההשתלמות ב־700 מיליון שקל, וב־2019 היא פדתה יותר מ־40 מיליון שקל. בשנות הפדיונות, כחלק ממאמצי שימור, מיטב דש העניק הלוואות ללקוחות והיה מבין המובילים בתחום.

מאלטשולר שחם נמסר כי "ההחלטות לגבי סכומי ההלוואות, הריביות ושאר תנאי הקרן נקבעות על ידי ועדת ההשקעות של כל חברה המעניקה את השירות, על בסיס שיקולי השקעות בלבד ולטובת עמיתי הקופה".

ממיטב דש נמסר: "לאור הקרבה למגבלה הרגולטורית ובהתאם להנחיות ומגבלות ועדת ההשקעות, אנו מגבילים את העמדת הלוואות מקרנות ההשתלמות וקופות הגמל להשקעה".