")

ניתוח

מה דחף את מנכ״ל וואן זירו החוצה?

בתחילת השנה המנכ"ל גל בר דעה תוכנן לצאת לניהול התרחבות באיטליה, אך כשהיא בוטלה נאלץ לעזוב. מחליפו יצטרך לעצור את ההפסדים הכבדים. הקשיים של וואן זירו מרתיעים גופים נוספים להפוך לבנק

טלטלה בבנק הדיגיטלי וואן זירו שבשליטת פרופ' אמנון שעשוע: המנכ"ל גל בר דעה, שהיה ממקימיו עוזב את הבנק, שש שנים לאחר שהצטרף אליו. בר דעה אומר כי הוא רוצה לצאת לדרך ואתגרים חדשים, אבל ספק אם זו הנקודה שבה חשב שיעזוב את הבנק. וואן זירו עדיין רחוק מהגעה לרווחיות ומהיעדים היומרניים שהציב בר דעה.

העזיבה אינה מפתיעה שכן כבר בתחילת השנה בר דעה היה אמור לצאת מניהול הבנק בישראל ולפתח את הקמת הבנק באיטליה, מיזם שבאחרונה נודע כי הוקפא. אלא שבוואן זירו התעקשו כי הקפאת המיזם באיטליה היא זמנית בשל המלחמה, בעוד בפועל ברור היה כי סיכוי קלוש שהוא יותנע מחדש. כעת מודים בוואן זירו כי המיזם לא צפוי לצאת לפועל בתקופה הנראית לעין, ולכן בר דעה עוזב.

")

את בר דעה מחליף אייל גפני, שמכהן איתו כיום כמנכ"ל משותף. גפני כיהן לפני כן כסמנכ"ל הכספים של הבנק. בתחילת השנה הוחלט כי הוא יקודם לתפקיד מנכ"ל הבנק בישראל, וכי במקביל יתבצע שינוי ארגוני, שכלל הפרדה מבנית בין הבנק הישראלי לחברה הטכנולוגית שתפתח את המוצר באיטליה. בר דעה היה אמור לעזוב את תפקיד מנכ"ל הבנק הישראלי, ולעבור לנהל את חברת הטכנולוגיה ואת הקבוצה מלמעלה. הקפאת המיזם הביאה למצב שבו בר דעה נותר מנכ"ל הבנק הישראלי, וגפני עובד תחתיו כמנכ"ל משותף. מצב שלא היה הגיוני שיישאר לאורך זמן.

גפני הוא איש כספים. הוא בעל תואר במשפטים בחשבונאות. עבד בעבר בפירמת PWC, וליווה בין היתר פרויקטים פיננסים, כולל הקמת הבנק הדיגיטלי. לפני ארבע שנים הצטרף לוואן זירו והתקדם בו עד לתפקיד המנכ"ל. העובדה כי הרקע של גפני הוא בתחום הפיננסים והכספים יכולה להעיד על הפוקוס שהוא ישים בתפקידו - ניהול ההוצאות ושיפור הפרמטרים הפיננסים של הבנק שנמצא עדיין בהפסדים. נציין כי בוואן זירו כבר החלו באחרונה לשים יותר דגש לצד ההוצאות, והבנק ביצע השנה שני סבבי פיטורים של 50 עובדים בכדי להתייעל.

מנוע הצמיחה בחו"ל נבלם

בר דעה חלם מזה יותר מעשור להקים בנק דיגיטלי. בשנת 2011 הקים סטארט־אפ בנושא, שבסוף נסגר. לאחר מכן הצטרף להקמת פפר הבנק הדיגיטלי של בנק לאומי, שגם כן לא הביא למהפכה בשוק, וכאמור לפני שש שנים הגיע למיזם של שעשוע שנקרא היום וואן זירו.

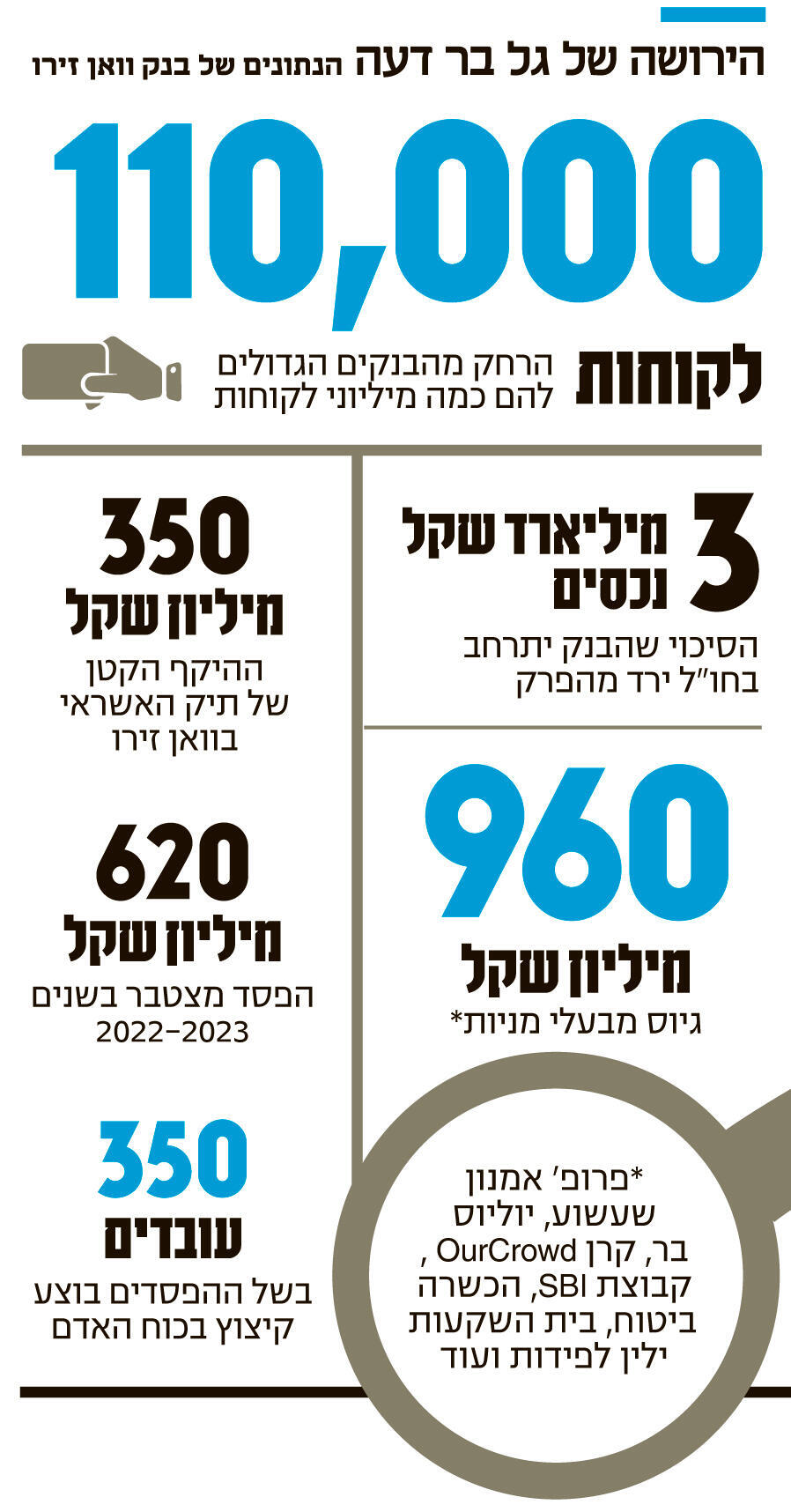

בראיון לכלכליסט לפני 3 שנים אמר בר דעה כי "אני מרגיש דוד מול גוליית. לאומי והפועלים ראו מה קרה בתעשיית הסלולר, בביטוח. הם מבינים שמפת הבנקים המובילים לא תישאר אותו דבר. השלישייה הפותחת של הבנקים בישראל תשתנה. אני מאמין שאנחנו נהיה בה". בינתיים לוואן זירו 110 אלף לקוחות, הרחק מהבנקים הגדולים להם כמה מיליוני לקוחות.

עזיבתו של בר דעה, שנחשב לדמות דומיננטית בבנק מהווה עדות נוספת לקשיים עימם מתמודד הבנק הדיגיטלי מאז הקמתו. וואן זירו הוא הבנק הראשון שהוקם בישראל מזה יותר מ־40 שנה. בכנסת, במשרד האוצר ובבנק ישראל תלו תקוות רבות בבנק החדש, וציפו שיטלטל את מערכת הבנקאות המסורתית ויחדיר אליה תחרות. גם ראשי וואן זירו היו בטוחים שהם יובילו למהפכה, גם בשל פוטנציאל צמצום פערי הריביות בין האשראי והפיקדונות שמציעים הבנק, וגם מכיוון שמבנה ההוצאות של הבנק רזה יחסית היות ואין לו סניפים.

אלא שבוואן זירו גילו שלא מדובר במשימה פשוטה בלשון המעטה. הבנק אמנם הציע תמחור אטרקטיבי ושקוף למוצריו הבנקאיים, וכן השקיע עשרות מיליוני שקלים בשיווק ובפרסום. למרות זאת הציבור לא נהר בהמוניו.

במקביל לכך הקמת בנק כרוכה בעלויות גבוהות מאד של תשתית טכנולוגית, הוצאות נוספות, עמידה בכללי רגולציה רבים ונוקשים והוצאות שכר ל־350 עובדי הבנק. גם עלות גיוס הלקוחות לבנק היא מאוד יקרה. בשורה התחתונה המודל הפיננסי של בנק מאד מאתגר לאור ההוצאות הרבות שלו הן בהקמה והן בתפעול השוטף. היתרון לגודל בו קריטי.

התוצאה היא שוואן זירו נמצא בהפסדים לא מבוטלים. בשנים 2023-2022 הוא הפסיד 620 מיליון שקל הכוללים עלויות הקמה וכן הוצאות שוטפות כמו הוצאות שכר והוצאות שיווק. בחודש מרץ הבא יפורסמו תוצאות הבנק לשנת 2024, וגם הן צפויות להסתיים בהפסד. בבנק מעריכים כי לקראת סוף שנת 2025 הוא יעברו לרווחיות. כאמור, על רקע ההפסדים בבנק כבר ביצעו קיצוץ בכוח אדם. בנוסף, מספר בכירים עזבו אותו מאז החל לפעול.

בעלי המניות של הבנק ובראשם שעשוע מזרימים לבנק הון להמשך פעילותו ולשם עמידה בכללי ההון של בנק ישראל. וואן זירו גייס מבעלי מניותיו 960 מיליון שקל מאז הקמתו, מה שמעלה את השאלה מתי בעלי המניות יזכו לראות תשואה חיובית על השקעתם הגבוהה.

מכשולים נוספים היו לוואן זירו גם בחו"ל. בבנק הדיגיטלי חשבו שמנוע צמיחה יהיה בהתרחבות בחו"ל. וואן זירו הודיע בתחילת השנה על כוונה להתרחב לחו"ל ביחד עם בנק ג'נרלי האיטלקי, הבנק הפרטי השלישי בגודלו באיטליה.

לפי התוכנית המקורית, המיזם המשותף היה אמור לגייס יותר מ־100 עובדים (אנשי פיתוח ובנקאות) באיטליה. ההשקעה הראשונית בו תוכננה לעמוד על 50-40 מיליון דולר, בהזרמה משותפת של וואן זירו וג'נרלי. ההקמה היתה צפויה להתחיל באמצע 2024 ולהימשך כשנה.

לפני חודשיים פורסם כי התוכנית הזו מוקפאת לאור הימשכות המלחמה והירידה במעמדה המדיני של ישראל, שמהווה אתגר לגוף ישראלי בקבלת רישיון בנקאות בחו"ל. בוואן זירו שידרו תחילה כי מדובר בהקפאה זמנית בלבד, אך היום כבר הפנימו שהסיכוי שהמיזם יתרומם מחדש הוא אכן קלוש.

תקוות שווא להגדלת התחרות

אין ספק שהתחרות בבנקאות בקרב משקי הבית והעסקים הקטנים היא במצב עגום למדי. די לראות את נתוני בנק ישראל ולפיהם הריבית הממוצעת על 250 מיליארד שקל יתרות העו"ש של משקי היא עומדת על 0.05% בלבד, בעוד הבנקים מקבלים על מרבית הסכום ריבית הדומה לריבית בנק ישראל שעומדת על 4.5%.

המדינה חשבה שהדרך להושיע את הלקוחות השבויים תהיה להכניס שחקנים חדשים, שהם יהיו האביר על הסוס הלבן שיכניס תחרות ויטלטל את השוק כשם שהיה בענף הסלולר. בנק ישראל גם נתן הקלות מסוימות בדרישותיו הנוקשות מבנק חדש, ותחת קול תרועה ורעש שיווקי רב יצא לדרך וואן זירו לפני שנתיים.

אמנם עברו רק שנתיים, אבל נראה שוואן זירו נמצא בסיטואציה מאוד מאתגרת. השאלה היא כיצד נראה העתיד: האם אכן וואן זירו יישאר בנק עצמאי, האם אכן יצליח לעבור לרווחיות בעוד שנה, והאם זו תהיה רווחיות איתנה, שגם תחזיר לבעלי המניות את מאות מיליוני השקלים שכבר השקיעו בבנק.

נראה כי לוואן זירו אין באמת אלטרנטיבה למעט הישארות כבנק עצמאי - מיזוג לתוך בנק קיים לא נראה כאופציה ריאלית. ניסיון העבר מראה שבנקים מסורתיים לא מצליחים לקלוט ולאמץ מערכות טכנולוגיה חדשות, ולכן אין ערך מוסף במיזוג שכזה.

בנק ישראל מנסה בימים אלה להתניע מהלך להקלות משמעותיות נוספות בקבלת הרישיון הבנקאי, בכדי להכניס עוד שחקנים לתחום. המחיר הכבד שוואן זירו משלם על כל הכרוך בהקמת בנק חדש בישראל לא ממש עושה חשק לשאר הגופים הרלבנטיים. אלה מאמינים, שאין באמת מקום לעוד בנקים בישראל, אלא לכל היותר לשחקנים חדשים בתחום הפיקדונות.