(צילום: שאטרסטוק)")

תוחלת החיים ממשיכה לעלות וחברות הביטוח ישלמו על כך

חמש חברות הביטוח הגדולות פרסמו היום הערכות בנוגע להפסד שיספגו כתוצאה מעדכון שביצעה רשות שוק ההון בלוחות התמותה. על פי ההערכות, ההפסד המצרפי שלהן יסתכם ב־1.5 מיליארד שקל - כשאת עיקר הנזק יספגו מגדל ביטוח וכלל ביטוח

הרבעון השני של 2022 צפוי להיות הפסדי באופן מהותי עבור חברות הביטוח. הירידות החדות בשוקי המניות והאג"ח ברבעון הראשון צפויות לפגוע ברווחי חברות הביטוח, שחשופות לשוק ההון הישראלי והעולמי. החברות, שחשופות דרך קופות הגמל באופן ישיר לשוק ההון, הניבו מתחילת השנה תשואה ממוצעת שלילית של כ־7%, ומחקו חצי מהתשואה החיובית ב־2021. בשלב זה עדיין קשה לקבוע מה יהיה עומק ההפסדים של חברות הביטוח, שיפרסמו את הדו"חות הכספיים שלהן לרבעון השני בסוף אוגוסט.

ואולם, הירידות בשווקים לא היו הצרה היחידה של חברות הביטוח. רשות שוק ההון, המפקחת על ענף הביטוח, עדכנה בתחילת יוני את טבלאות התמותה וההנחות הדמוגרפיות שלפיהן החברות פועלות בביטוחי חיים, והעלתה בהן את תוחלת החיים מגיל 78 ליותר מ־80. הנחות דמוגרפיות קובעות את מקדם הקצבה בקרנות הפנסיה, ובשל שינויים בתוחלת החיים ובמשך תקופת המחיה לאחר הפרישה לגמלאות, חשוב לבסס ולעדכן אותן מדי פרק זמן.

תוצאות השינוי, כפי שנקבעו על פי הרשות, נעשו באמצעות איסוף נתוני הדמוגרפיה של חברות הביטוח ב־2018-2013. הרשות אספה את נתוני החברות במרץ 2019 ועסקה בניתוחן עד פברואר 2020. הרעיון בבסיס השינויים בלוחות התמותה הוא ניסיון לחזות את תוחלת החיים של אזרחי ישראל בעוד כ־30 שנה.

חיזוי השיפור בתוחלת החיים הוא נושא מורכב ושנוי במחלוקת ברחבי העולם בשנים האחרונות. להשקפת הרשות, על פי רוב, שיפורי התמותה החזויים התבררו כנמוכים מהשיפורים בפועל. למרות זאת, הרשות בוחרת לעדכן את לוחות התמותה לפי תחזית שמרנית תוך הסתכלות על שיפור העבר וביצוע תחזית עתידית, בלי להביא בחשבון הנחות שמתבססות גם על התפתחויות עתידיות ברפואה ובנתונים סביבתיים.

עדכון לוחות התמותה מביא להגדלת ההתחייבויות העתידיות של חברות הביטוח. ככל שהחברה בעלת התחייבויות גבוהות יותר, כך ריתוקי ההון שהיא תיאלץ לבצע הם גבוהים יותר וכך גם ההפסדים שתיאלץ לרשום בספרים. ההתחייבות לגבי עדכון התמותה מרוכזת באפיק ביטוחי החיים ואינה משפיעה בשלב זה על קרנות הפנסיה, שם הביטוח הוא הדדי בין העמיתים.

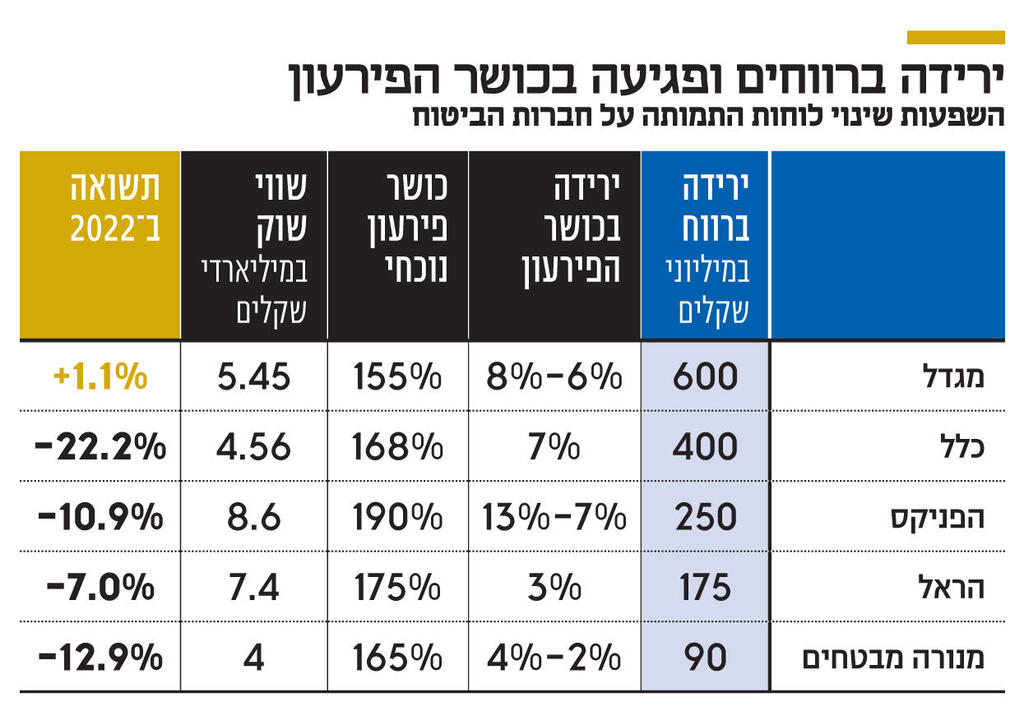

חמש חברות הביטוח הגדולות בישראל פרסמו היום את הערכותיהן בנוגע להפסד המוערך שלהן כתוצאה משינוי לוחות התמותה ונתוני הדמוגרפיה, שמהן עולה כי הן צפויות לרשום הפסד מצרפי של 1.5 מיליארד שקל.

ראשונת הנפגעות היא מגדל ביטוח שצפויה לספוג הפסד של 600 מיליון שקל - בשל חשיפתה הגבוהה לביטוחי החיים כחלק מביטוחי המנהלים שהיא מנהלת בהיקף של 137 מיליארד שקל, הגבוה בענף. ההפסד של מגדל נובע בעיקר ממקדמי הגמלה המובטחים בפוליסות המנהלים הישנות, שבהן הגמלה מובטחת, וזו מחשקת את חברות הביטוח שאינן יכולות לשנות את גמלת החוסכים, על כן שינויים בדמוגרפיה מביאים לעלייה חדה בריתוק הון בפוליסות אלה.

חברת הביטוח השנייה במצעד הנפגעות מעדכון לוחות התמותה היא כלל ביטוח, שצפויה לרשום הפסד של 400 מיליון שקל - גם בשל חשיפתה הגבוהה לביטוחי מנהלים בהיקף של 94 מיליארד שקל. לעומתה, הפניקס והראל צפויות להיפגע פחות בשל חשיפה נמוכה יחסית לביטוחי מנהלים, והן דיווחו על הפסדים צפויים של 250 מיליון שקל ו־175 מיליון בהתאמה. מנורה מבטחים צפויה לרשום הפסד של 90 מיליון שקל.

הגדלת ההון המרותק וההפסדים החשבונאיים צפויים להקשות על חלוקת הדיבידנד בחברות הביטוח ברבעון הקרוב. חברות הביטוח נחשבות פרות מזומנים מבחינת בעלי השליטה בהן, על כן הרשות קבעה קו שמרני בכל הנוגע לגובה הדיבידנד שהחברה יכולה לחלק לבעליה: יחס כושר הפירעון. יחס זה הוא כיום בגובה של 100%, כשרוב חברות הביטוח מציגות עודפי הון מעבר לשיעור זה, ועל כן יכולות לחלק דיבידנד למשקיעים, בעיקר על רקע העלייה החדה ברווחיהן ב־2021. הנפגעות העיקריות בכושר הפירעון הן מגדל, שדיווחה כי כושר הפירעון שלה ירד עד 8%, הפניקס בין 7% ל־13%, וכלל עם ירידה של 7%.