בלעדי לכלכליסט

בחשב הכללי ימליצו: ריבית פיגורים תופחת וריבית הבסיס תשונה

המלצות הצוות לבחינת שינוי מנגנון הריבית שיפורסמו היום צפויות להציע שינויים דרמטיים בצורה שבה מחושבות הריביות שמשלם הציבור על איחורים בתשלומי קנסות, חשבונות וחובות להוצאה לפועל

מנגון ריבית דריבית על ריבית פיגורים יבוטל, שיעור הריבית עצמה יופחת ומנגון ריבית הבסיס ישונה — אלו ההמלצות המרכזיות הצפויות של הצוות לבחינת שינוי מנגנון הריביות לפי חוק פסיקת ריבית והצמדה שהגיעו לידי "כלכליסט". חוק פסיקת ריבית והצמדה עוסק באופן ישיר בחובות שנפסקו על ידי רשות שיפוטית, אך חוקים רבים בספר החוקים מפנים אליו. כך שלמעשה הריבית הנקבעת בתקנות שהותקנו מכח חוק זה היא הריבית זו שהציבור פוגש במקומות רבים, בחשבון חשמל שלא שולם בזמן, בחשבון מים שלא שולם, ובתיקים רבים בהוצאה לפועל שמתנהלים על סמך ריבית זו. השפעתה של ריבית זו רחבה יותר, שכן חוזים עסקיים רבים מפנים אליה באופן וולנטרי. תקנות מכח החוק הותקנו לאחרונה בשנת 2003.

על פי החוק חייב שלא שילם את חובו נושא בשתי עלויות, בריבית בסיס, ובריבית פיגורים. ריבית הבסיס נועדה לפצות את הנושה על עלות ההתממנות שלו, שהרי בשל העובדה שהוא לא קיבל את כספו הוא נאלץ ללוות. וריבית הפיגורים נועדה לזרז את החייב לשלם בהקדם האפשרי. נכון להיום, הריבית הבסיסית נקבעת בנוסחה מורכבת המחושבת בבנק ישראל, שנגזרת מריביות קצרות מועד. על פי התקנות, הריביות המחושבות מפורסמות ברשומות ובאתר החשב הכללי.

")

התבססות על עלות ההתממנות של הנושים

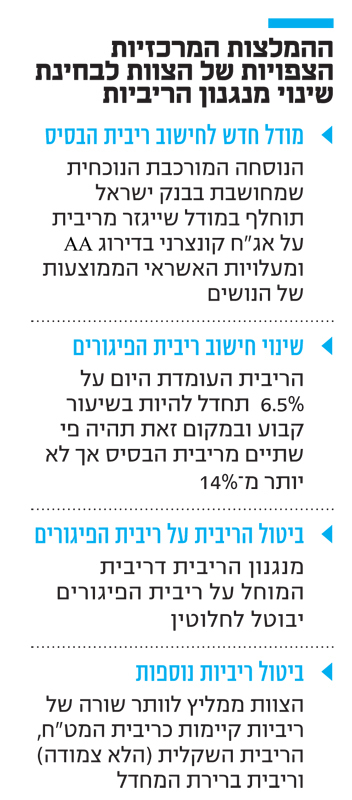

הצוות לבחינת שינוי מנגנון הריביות ממליץ לייצר מודל אחר, שיתבסס על עלות ההתממנות של הנושה הממוצע לפי שני רכיבים בקביעת ריבית הבסיס. רכיב ראשון הוא שיעורי ריבית על אג"ח קונצרני בדירוג AA, מכיוון שמרבית החברות הנושות הן בדירוג AA. הרכיב השני ייגזר מעלויות האשראי הממוצעות של שאר הנושים.

לפי התקנות הקיימות ריבית הפיגורים עומדת על 6.5%, וכי ומשולם עליה ריבית דריבית. הצוות ממליץ לוותר על גביית הריבית דריבית על ריבית הפיגורים. כמו כן, ממליץ הצוות שריבית הפיגורים לא תהיה בשיעור קבוע, אלא תהיה כפליים מהריבית הבסיסית, אך לעולם לא יותר מ־14%. לשם המחשה, אילו השינוי היה נכנס לתוקף היום הרי שריבית הפיגורים היתה עומדת על 4% במקום על 6.5%. בדו"ח ישנן המלצות נוספות, כמו ביטול ריבית המט"ח, והגדרת הריבית השקלית (הלא צמודה) כריבית ברירת מחדל.

הצוות הובל על ידי יחידת החשב הכללי באוצר והשתתפו בו נציגי משרד המשפטים, רשות האכיפה והגביה, בנק ישראל. ל"כלכליסט" נודע, כי בדו"ח צפויה להתפרסם עמדת בנק ישראל השונה מעט מעמדת יתר חברי הצוות: נציגי הבנק סברו כי יש להציע מודל שונה מעט לקביעת ריבית הבסיס, שבין היתר יסתמך על מדד תל בונד 60.

")

קידום ההמלצות בכנסת ימתין לממשלה יציבה

הדו"ח שיתפרסם היום הוא דו"ח ביניים המוגש להערות הציבור. בכדי להחיל את השינויים הללו בפועל יש צורך בתהליך חקיקה בכנסת, לנוכח המצב הפוליטי קשה לחזות האם ומתי ההמלצות הללו ייכנס לתוקף. על אף החשיבות שבעדכון התקנות, קשה להאמין שתקנות אלו יוקדמו לפני שתקום ממשלה יציבה.

"לריביות הנקבעות מכוח החוק תפקיד מרכזי במשק והשפעות נרחבות על הכלכלה והחברה הישראלית", צוטט החשב הכללי יהלי רוטנברג בהודעה שהפיץ משרד האוצר לקראת פרסום הדו"ח. "במהלך דיוני הוועדה נשקלו שיקולים רבים בכדי לוודא כי מנגנוני הריבית הינם פשוטים ויעילים מחד, ותואמים את מצב המשק לאורך זמן מאידך, כל זאת תוך שמירה על האיזון בין האינטרסים של הנושים והחייבים. אני מבקש להודות לחברי הצוות על עבודתם לשם גיבוש הדוח המקצועי שלפניכם ולשר האוצר על הרוח הגבית".