פרשנות

קרנות ההון סיכון משחקות פוקר

חברות ההייטק הישראליות גייסו מעל ל־2.5 מיליארד דולר במהלך הרבעון השני, שבו השתוללה מגפה וחוללה משבר עולמי חריף. למרות זאת אין סיבה לחגיגה - בעוד רבעון־שניים יתברר איזה הימור הצליח, ועבור חלק מהקרנות המכה תהיה כואבת

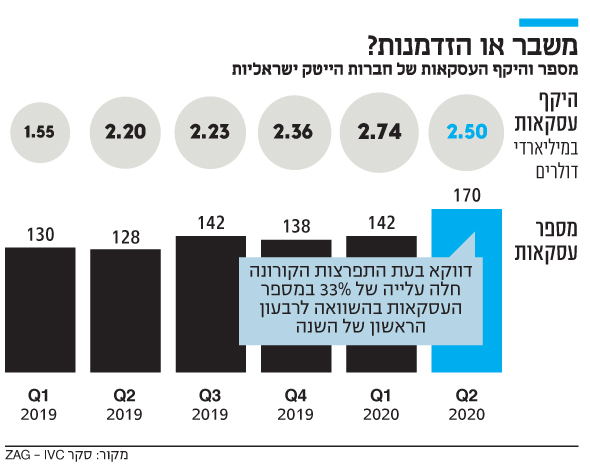

דו"ח גיוסי ההייטק לרבעון השני של 2020 של IVC ZAG שמצביע על גיוסים של 2.5 מיליארד דולר לחברות הישראליות ועלייה על 33% במספר העסקאות, נראה לכאורה מנותק לחלוטין מהמתרחש בעולם הכלכלי שאחרי התפרצות הקורונה. גם אם בוחנים את ההון שגויס בכל מחצית הראשונה של 2020, הכוללת את חודש מרץ בו החל הנגיף לתת אותותיו בכל העולם, נראה כי ענף ההייטק תפקד כבועה עצמאית. היקף הגיוסים הסתכם ב־5.25 מיליארד דולר במחצית הראשונה של השנה — סכום שנמוך רק ב־17% מסך ההון שגויס ב־2018.

הניתוק הזה מקבל ביטוי גם כשבוחנים את היקפי הפיטורים בענף ביחס לכלל המשק הישראלי. חברות ההייטק פיטרו אלפי עובדים והוציאו עוד מספר דומה לחל"ת, בזמן שבכלל המשק מספר המובטלים מגיע כבר לכמיליון. במקביל, חברות רבות מגייסות עובדים חדשים במרץ, שלא לדבר על ענקיות הטכנולוגיה — גוגל, אמזון או פייסבוק — שמצבן אפשר להן לשמור על כל עובדיהן, לגייס עובדים חדשים, לגייס כספים נוספים ולהסתער על השוק.

אבל המספרים המרשימים אינם מעידים בהכרח על חוסנו של ההייטק הישראל. הם נובעים מכמה סיבות, ואף אחת מהן אינה מהווה סיבה לחגיגה. הראשונה נעוצה בתשתית הפיננסית של ההייטק, המבוססת על קרנות הון סיכון. אלה מגייסות קרן חדשה פעם בשלוש עד חמש שנים, ולרוב נדרשות להשקיע אותה בפרק זמן דומה. כלומר, הרבה מהגיוסים הנוכחיים נעשים מכספים שגוייסו הרבה לפני פרוץ המשבר, ומשקפים בסך הכל את המחויבות של הקרנות ללוח הזמנים.

סיבה נוספת היא זהות המשקיעים בקרנות. רובם מגיעים מחו"ל — מעט פמילי אופיס מאירופה והרבה מוסדיים מארה"ב. כלומר, מה שנראה להייטק הישראלי כהון עתק, הוא טיפה בים עבור קרנות הפנסיה האמריקאיות, ויכול להיות שזו הסיבה לכך שטרם חזינו בשינויים ביכולת הגיוס.

לצד ההסברים הטכניים, גם הפסיכולוגיה משחקת כאן תפקיד חשוב. משברים, כפי שכלכלנים אוהבים מאוד לזמזם לאחרונה, הם הזדמנות, וכרגע שם המשחק הוא ניצול הזדמנויות. מאז ומתמיד הנחת המוצא של ההון סיכון הייתה שאם כסף נותן יתרון, יותר כסף נותן יותר יתרון. מה שקורה עכשיו הוא משחק פוקר של הקרנות שמטרתו לגרום ליריב להתקפל קודם. הקרנות עושות דאבל־דאון על חברות הפורטפוליו שלהן. מעטים מוכנים להודות בכך, אך מתחילה להתגבש הבנה שהשלב הבא בסקטורים רבים יהיו קונסולידציה, וחברות מצליחות יבלעו את אלה שנקלעו למשבר. המשבר יגיע להייטק הישראלי מלמטה כשעוד ועוד לקוחות יתקשו לשלם או לחדש חוזים עבור 2021. המשקיעים בינתיים מזרימים כסף כדי לאפשר לחברות שלהם לשרוד את המשבר הזה, גם עם ירידה אפשרית בהכנסות, ואולי אפילו לתת להן הזדמנות לבצע כמה רכישות ולחסל את המתחרות שיש להן פחות כסף בבנק. עוד רבעון, אולי שניים, הערפל יתפזר, כספי הסיוע הממשלתי בארה"ב יגמרו, ואז נראה ההימור של מי הצליח ושל מי כשל. אבל אם מדיניות ההשקעות הנוכחית תמשיך, הכשלונות הללו הולכים להיות יקרים מאוד.