התיקון לחוק האנג'לים יחסל את ההתחכמויות של הסטארט-אפים

חוק האנג'לים קיים כבר 3 שנים, אך מדשדש בשל תנאי סף נוקשים שהבריחו משקיעים ואילצו את הסטארט-אפים לעשות תרגילים יצירתיים. התיקון שאושר אתמול בוועדת השרים לחקיקה אמור לפתור את הבעיה

- משרדי האוצר והכלכלה מנסים להחיות את חוק האנג'לים

- משרדי הכלכלה והאוצר מקדמים תיקון לחוק האנג'לים במטרה לעודד השקעות בחברות הזנק

- המדען הראשי מקדם את חוק האנג'לים

החוק נחקק במקור ב-2011, אך לא הצליח להמריא בשל כשלים שלא אפשרו למשקיעים לקבל הכרה מלאה בהוצאה. הגרסא החדשה שלו אמורה ולעודד את המשקיעים לממש אותו.

התיקון לחוק שיזמו משרדי הכלכלה והאוצר נועד לשים סוף לתרגילי ההתחמקות של חברות הסטארט-אפ ולהתניע את החוק שעד כה בעצם לא ממש עבד. מקורבים למשרד הכלכלה ציינו כי לא יותר מ-150 חברות הגישו בקשה לגייס הון באמצעות החוק מאז 2011, כשמתוכן גייסו בסופו של דבר רק מספר עשרות, כך להערכת עו"ד ליאור אורן, שותף במחלקת המיזוגים והרכישות בצלרמאיר פילוסוף.

הממשלה שאלה את הסטארט-אפים איפה הכסף צילום: שאטרסטוק

הממשלה שאלה את הסטארט-אפים איפה הכסף צילום: שאטרסטוק

המשקיעים לא יכלו לדעת בוודאות שיקבלו את ההטבה

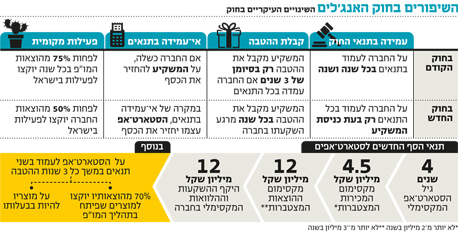

התיקון לחוק נועד לפתור כמה עיוותים שהביאו את יזמי ההייטק לבצע לא מעט תעלולים פיננסיים בכדי לעמוד בתקנות החמורות. חוק האנג'לים המקורי גרס כי הטבת המס למשקיע הפרטי (אנג'ל) בסטארט-אפ תושלם רק לאחר שלוש שנים, תקופת ההטבה המקסימלית לאחר השקעה בסטארט־אפ ישראלי. הדבר הביא משקיעים רבים לחוסר ודאות באשר ליכולתם לממש את ההטבה וכתוצאה מכך רובם נמנעו מההשקעות במסגרת החוק.

במקרים קיצוניים, אם החברה לא עמדה בכל תנאי ההטבה במשך כל התקפה, רשות המסים אף דרשה מהמשקיע להחזיר את כל כספי ההטבה שקיבל, כלומר ההטבה נשללה באורח רטרואקטיבי. התיקון החדש לחוק אמור לפתור בעיה זו בכך שנקבע בו שבמקום להמתין לתום השנה השלישית, על החברה לעמוד בתנאי סף מסוימים כבר בעת כניסת המשקיע.

המגבלה העיקרית שהקשתה על העמידה בתנאי החוק היתה הדרישה שבמשך שלוש שנים ההכנסות של הסטארט־אפ לא יעלו באופן משמעותי על הוצאותיו על מחקר ופיתוח. המגבלה, שבוטלה בתיקון החדש, היתה כפולה: החברות חויבו להקדיש 70% מהוצאותיהן למחקר ופיתוח בלבד ולשמור על יחס שבו ההכנסות לא יעלו על מחצית מההוצאות למחקר ופיתוח (מו"פ). משמעות הסעיף בפועל היתה הגבלה של יכולת החברות לבצע את מה לשמן הוקמו - לייצר הכנסות, לצמוח ולהרוויח.

החברות הציגו נסיעות לכנסים כהוצאה על מחקר

בגלל המגבלה על היחס בין ההכנסות להוצאות, היזמים החלו להשתמש בתרגילים יצירתיים כדי להכיר בהכנסות בכל זאת ובכדי לשכור אנשי מכירות ושיווק - מהלך ששירת את הגדלת יכולת השיווק והמכירות שלהן על חשבון פעילות הפיתוח. כמה מהשיטות היצירתיות למעקף החוק כללו הכרה בנסיעה לכנסים ותערוכות כמהלך הקשור במו"פ; רישום שכר מנכ"ל או סמנכ"ל פיתוח עסקי כחלק מתקציב הפיתוח; ודחייה של הכרה בהכנסות משנה מסוימת לשנה שלאחריה.

"המגבלות יצרו ניגוד עניינים בין המשקיע לחברה", אמר עו"ד אורן ל"כלכליסט". "המשקיע רצה שהחברה תעמוד בתנאי הסף כדי שיוכל לקבל את ההטבה, ולכן לחץ שתשקיע את הונה במו"פ, ואילו החברה רצתה למקסם את הכנסותיה".

תיקון נוסף לחוק מאפשר למספר אנג'לים להתאגד יחד ולהתחלק בהטבה. עו"ד אילת טורם שותפה במשרד APM מברכת על התיקון לחוק, אבל טוענת שיש להרחיבו לא רק על שותפויות בין משקיעים פרטיים שהוקמו לשם השקעה ייעודית בסטארט־אפ אחד, אלא גם לקרנות שכל המשקיעים בהן הם יחידים.