ארוכה הדרך לאקזיט

משך הזמן הממוצע עד לאקזיט התארך בעשור האחרון ב־73%, ועומד כעת על כמעט עשר שנים. ההתפתחות הזאת מאיימת לצמצם את הזרמת כספי ההון סיכון, ולהגביל אותם לענפים מעטים

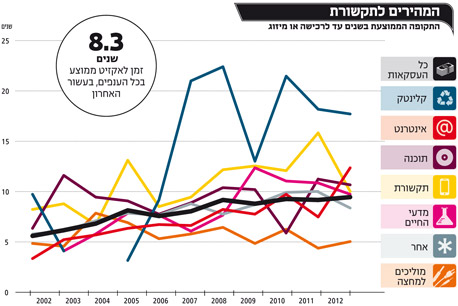

בתוך עשר שנים בלבד תעשיית ההייטק הישראלית שינתה את פניה לחלוטין, והגורם העיקרי לכך חבוי במספרים הקטנים של הענף: ב־2003 חברה שהגיעה לאקזיט עשתה זאת בפחות משש שנים בממוצע. ב־2012 הדרך הזאת לאקזיט כבר נמשכה כמעט עשר שנים תמימות.

לנתון הזה, המכונה "זמן לאקזיט" (Time to Exit), יש השפעה מרחיקת לכת על אופייה של התעשייה. "זמן לאקזיט" הוא לא רק משך הזמן שייקח ליזמים למלא את הכיס, אלא הרבה יותר מכך: הוא מספק את הצידוק הכלכלי של תעשיית ההון סיכון, ומהווה את התשתית של תהליך ההשקעה בחברת סטארט־אפ, מההשקעה הראשונה עד לאקזיט. לפיכך, כל שינוי במשך הזמן הזה משפיע על כדאיות ההשקעה, ויכול להוביל להסטת כספים מהשוק או אליו.

תהליך ההשקעה בחברת סטארט־אפ מתחיל בשלב ה"סיד" (Seed, זרע), שבו קרנות הון סיכון, שפועלות לטווח של עשר שנים, משקיעות בחברה. רוב החברות מגיעות בתוך 5–8 שנים לבשלות שמייצרת אקזיט למשקיעים - בין אם באמצעות מכירה לגוף אחר, מכירת האחזקות לקרנות פרטיות או הנפקה בבורסה שתאפשר בעתיד מכירת מניות.

חברות הניהול של קרנות ההון סיכון מנסות לגייס קרן חדשה על בסיס ההצלחות בקרן האחרונה שלהם. כשזו אינה מציגה רשימת הצלחות משכנעת, חברת הניהול מתקשה לגייס משקיעים. "הקרנות חייבות להביא תוצאות למשקיעים בתוך עשור, והתארכות הזמן לאקזיט מאוד מקשה עליהן", מסביר קובי שימנה, מנכ"ל חברת המחקר IVC. "אם הן לא משיגות תשואות בזמן מתאים, חברת הניהול מתקשה לגייס את הקרן הבאה, ומימון חברות הסטארט־אפ נפגע". הלכה למעשה, משבר כזה עלול לעצור את גיוסי הכספים בתעשייה.

אדם פישר, בסמר. "לחברות הגדולות יש פחות תיאבון" צילום: עמית שעל

אדם פישר, בסמר. "לחברות הגדולות יש פחות תיאבון" צילום: עמית שעל בסקטורים ספציפיים תרחיש האימים הזה התממש: בתעשיית הקלינטק, למשל, הזמן לאקזיט הגיע לכ־18 שנה; המצב הזה הרחיק מהתחום כל משקיע שאינו פועל באופן אסטרטגי, וייבש את מעיינות הגיוס. תרחיש דומה מאיים כיום על ענף השבבים: ב־2002 חברות בענף הגיעו לאקזיט בתוך ארבע שנים בממוצע; כיום נדרש להן עשור שלם. בתחום האינטרנט, מנגד, הזמן לאקזיט נותר יציב וקצר במיוחד, ונע סביב חמש שנים. המספרים הללו הובילו את הקרנות לשנות את מרכזי הכובד של ההשקעות שלהן, ולהסיט כספים לטובת תחומי המובייל, האינטרנט וחברות התוכנה בענן.

אדם פישר, שותף בקרן ההון סיכון האמריקאית בסמר, טוען שהתארכות הזמן לאקזיט היא תוצאה של שני המשברים הגדולים שנרשמו מאז שנת 2000: משבר הדוט.קום של 2001, שגלי ההדף שלו ניכרו היטב עמוק לתוך העשור הנמדד כאן, והמשבר הפיננסי החריף עוד יותר שפרץ ב־2008. התאגידים הגדולים מעדיפים כיום לשחק על בטוח, מסביר פישר: "לחברות הגדולות יש פחות תיאבון לרכוש חברות צעירות ולא בשלות מבחינה טכנולוגית, ולכן כל רכישה לוקחת הרבה זמן. עסקאות כמו הרכישה של XtremIO על ידי EMC הפכו לעניין נדיר: זו רכישה שכאילו נלקחה משנות התשעים, שבהן רכשו חברות במהירות".

קובי שימנה, IVC. "התארכות הזמן לאקזיט לוחצת על הקרנות" צילום: ענר גרין

קובי שימנה, IVC. "התארכות הזמן לאקזיט לוחצת על הקרנות" צילום: ענר גרין עופר סלע, שותף בפירמת רואי החשבון KPMG, מסביר שהקושי הגובר להגיע להנפקה, נוכח הדרישות הרגולטוריות המחמירות, שינה את האיזון בשוק ומשחק לידי הרוכשים. "כיום אי אפשר להנפיק חברה שאינה מראה צמיחה קבועה לאורך שנים והכנסות של לפחות 40 מיליון דולר בשנה", הוא מסביר. התוצאה, מסביר יוסי ויניצקי, שותף בקרן ההון סיכון אתגר, היא ש"אין כיום הנפקות, וזה מטה את גרף הזמן למעלה. בעבר היה גל של חברות שיצאו לבורסה, אבל כיום כבר אי אפשר לצאת באותה רמת מכירות".

לדברי ויניצקי, הרוכשים מתחזקים גם נוכח המשבר בשווקים: "לסטארט־אפים יש כיום פחות למי לפנות. בהרבה תעשיות מספר הרוכשים של החברות ירד, והרוכשים שנשארו מחכים ובודקים את החברה לאורך זמן. כך קרה בענף התקשורת, למשל, עם קריסתן של לוסנט ואחרות. הרוכשים שנשארו הם גורילות: רק חברות מיוחדות מאוד יכולות להימכר במהירות".

מנגד, מסביר סלע, גם היזמים והמשקיעים מרוויחים מהמצב: "היום אנשים הרבה יותר בטוחים בחברות שלהם, ומוכנים לשבת ולחכות יותר זמן. מאז תחילת העשור היה עוד משבר, אבל הוא פחות פגע בחברות; כיום המשקיעים אינם ממהרים למכור חברות, אלא מנסים להצמיח אותן. הרבה חברות אינן נענות כיום להצעות רכישה אלא מנסות לגדול".