היוזמה החדשה של הבורסה בת"א: למשוך גם את חברות ההייטק

אף שההייטק מהווה 40% מהיצוא הישראלי, הבורסה המקומית לא מצליחה למשוך את החברות שחולמות על הנפקה בנאסד"ק. איך משחזרים את חגיגת ההנפקות של תעשיית הביוטק גם בתחום הסטארט-אפ?

"צר לי שגיוס בבורסה בתל אביב מתפרש כאקזיט אופורטוניסטי, וחבל לי שהגישה בשוק ההון הישראלי היא שגיוס לחברות הייטק צריך להתבצע רק בחו"ל", אמר ל"כלכליסט" מייסד מודו דב מורן, לאחר שביטל את הנפקת החברה שיזם בסוף 2010. דבריו של מורן, בעבר מנפיק סדרתי בנאסד"ק, מסמנים מגמה כאובה בבורסת תל אביב, שחברות הייטק ישראליות רבות מדלגות מעליה בבואן לחפש הון.

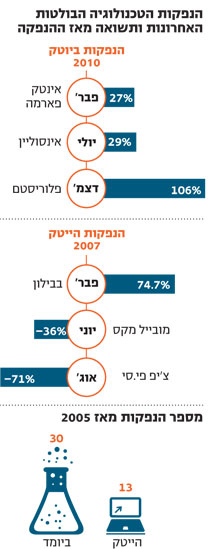

בהנהלת הבורסה מנסים כבר זמן רב למשוך חברות הייטק להנפקה, עד כה ללא הצלחה גדולה. מתוך 50 הנפקות הטכנולוגיה האחרונות, 30 נחשבות לחברות ביומד, ורק 13 הן חברות המוגדרות כחברות הייטק העוסקות במחקר ופיתוח (מו"פ) בתחומי ההייטק. רק קומץ מהן נחשבות לחברות סטארט-אפ מוטות יצוא הנתמכות על ידי קרנות הון סיכון - סגמנט המהווה את עמוד השדרה של ענף ההייטק בישראל.

אף שההייטק תופס 40% מהיצוא של הכלכלה הישראלית, רק 144 חברות מתוך ה-60 שנסחרות בבורסת תל אביב נחשבות לחברות מוטות מו"פ, מבלי להחשיב את טבע הגדולה מהן. 53 מתוך אותן 144 הן חברות ביוטק, והשאר הן חברות הייטק ו-IT שהנפיקו בבורסה בעברן הרחוק. בהנהלת הבורסה מסתכלים בגאווה על מניות הביוטק שנסחרות שם, אלא שלמרות הצלחת הענף, רבים בתעשיית ההייטק המקומית אינם רואים בו מודל לחיקוי.

"הנפקות הביוטק הצליחו כיוון שהמשקיעים בתחום התייחסו אליו כמו אל הימור", אומר אלדד תמיר, ממייסדי בית ההשקעות תמיר פישמן ומנכ"ל קרן ההון סיכון תמיר פישמן. "במקום למלא לוטו, הם השתכנעו שיש כאן ענף שאפשר להשקיע בו פרמיה קטנה, עם סיכוי להצליח בגדול, בדיוק כמו למצוא נפט או גז".

גם גל ישראלי, שותף מנהל בקרן ההון סיכון סידר, סבור שהתנהגות המשקיעים בחברות הביוטק אינה מאפיינת את המשקיע הישראלי הטיפוסי, שמחפש לרוב השקעות בטוחות. "חברות ביוטק מאופיינות בהבטחה הגלומה בהן, ופחות בנתוני מכירות שלא תמיד קיימות. כך שלאורך הזמן המשקיע הישראלי הטיפוסי פיתח לעצמו קני מידה שמשמשים אותו להערכת שוויין של חברות ביוטק. העובדות מדברות בעד עצמן - אין הרבה חברות הייטק צעירות שנסחרות בתל אביב, אבל יש לא מעט חברות עם מחזור מכירות נאה ורווחיות, שהן סולידיות הרבה יותר ממרבית חברות הביוטק האחרות".

בעלי המניות לא ממליצים להנפיק בת"א

גם בבורסה מבינים שהישועה לא תבוא רק מהביוטק, ושואפים לשכפל את הצלחתו גם במגזר חברות הסטארט־אפ הגדול והמשוכלל הרבה יותר, ובכלל זה למשוך חברות מו"פ בתחומי התוכנה, האלקטרוניקה, האינטרנט ומערכות המידע. אחרי הכל, לפי נתוני חברת המחקר IVC, מגזר הביוטק מונה 1,031 חברות ישראליות, בעוד שענף ההייטק מונה 2,642 חברות שלא בדיוק מתדפקות על שערי אחד העם 54. נכון להיום, ראשי קרנות ההון סיכון, שמחזיקים במרבית חברות הסטארט-אפ שאמורות להוות את דור ההנפקות הבא, רחוק מלהמליץ לחברות הפורטפוליו שלו לצאת להנפקה בתל אביב.

גל ישראלי, היום שותף מנהל בקרן ההון סיכון סידר וחבר בדירקטוריונים של חברות סטארט-אפ כגון אמימון, סלטרו וסיברג', ניהל בעברו הנפקות רבות של חברות הייטק ישראליות בנאסד"ק, בתפקידו כמנהל בכיר בבנק ההשקעות בר סטרנס. בין השאר, ניהל את חיתומן של חברות ההייטק טאואר סמיקונדקטור, וישיי וממקו. נכון להיום, ישראלי אינו ממליץ לחברות הפורטפוליו שלו לגשת להנפקה בתל אביב.

"לו הייתי חושב שסיכויי ההנפקה טובים הייתי ממליץ, אבל לא בריא לחברה להתחיל תהליך של הנפקה ולא לסיים אותה", אומר ישראלי. "לא השתכנעתי שיש לי חברות שמתאימות נכון להיום להנפיק שם. החתמים מציעים מחירים נמוכים לחברות, והמשקיע הישראלי הממוצע מפחד להיכנס לחברה שהוא לא יכול למדוד אותה באותם הכלים כמו את נייר חדרה, למשל".

"לא ייתכן שישראל הפכה למעצמה של הון סיכון, אבל כזו שלא מייצרת שוק ציבורי לחברות טכנולוגיה ומתקרבת לרמה של השוק הפרטי שקיים בה", אומר ארז שחר, שותף מנהל בקרן ההון סיכון אוורגרין, שמונה באחרונה על ידי איגוד תעשיות ההייטק הישראלי לנהל קבוצת משימה לבחינת נושא הנפקות ההייטק בתל אביב. "יש כאן אמנם מספיק חברות אטרקטיביות כדי לייצר בורסה משמעותית שתהיה אטרקטיבית, אפילו לחברות זרות, אבל עד לשם יש לנו עוד דרך ארוכה".

לבנון: תנפיקו בת"א, ותעברו לנאסד"ק

בניסיון לעודד הנפקות הייטק, הציגה בורסת בתל אביב כמה הקלות לחברות המוגדרות ככאלו שמשקיעות כמיליון דולר במו"פ במשך שלוש שנים, ומבטיחות לעסוק במו"פ או לפחות לייצר ולשווק את המוצר שפיתחו. בין היתר, אותן חברות מוגנות במשך שלוש שנים מפני מחיקה מהמסחר, אינן נדרשות להציג ותק או הון עצמי לפני הנפקה, ונדרשות להון עצמי של 8 מיליון שקל בלבד לאחריה. אלא שגם הקלות אלה לא העמידו את חברות ההייטק בתור להנפקה.

"חברות ההייטק והמשקיעים שלהן לא מוכנים כרגע לעשות את הצעד הראשון, ומחכים שמישהו אחר יעשה אותו", אומרת מנכ"לית הבורסה לניירות ערך בתל אביב, אסתר לבנון. "יש כאן מאות חברות, שכשהן מתעוררות בבוקר הן חושבות על נאסד"ק. אבל בין החלום לבין המימוש יש כמה דברים שצריך לעשות בדרך. מקורות הכספים של אותן החברות התייבשו, וקרנות ההון סיכון כבר לא יכולות לספק להן את המימון שהן התרגלו אליו בעבר".

לבנון מיפתה בחודשים האחרונים מאות חברות סטארט־אפ בעלות פרופיל ייחודי: הן מכניסות 30–40 מיליון דולר בשנה, מגיעות לרווחיות של מיליוני דולרים בודדים, וצומחות בקצב מתון של עשרות אחוזים בשנה. "אלה חברות שהן קטנות מדי לנאסד"ק. אבל עד שיגיעו לגודל המתאים הן יכולות להיסחר כאן בתל אביב, ועם הזמן גם להירשם שם. אחרי הכל, אין סתירה בין שתי הבורסות. חברה שנרשמת כאן ואחר כך שם נסחרת במשך 13.5 שעות ביממה".

ישראלי מסכים במידה מסוימת עם המיפוי שביצעה לבנון. לדעתו, בתום תהליך הרפורמה בבורסה, המסחר בה יתאים לחברות שמכניסות סביב 25-30 מיליון דולר, שרווחיותן נאמדת בכ-2-3 מיליון דולר, ושקצב הצמיחה שלהן מוערך ב-20% בשנה - כאשר הן מציגות צמיחה עקבית במשך כמה שנים רצופות. "אמנם המכפילים כאן נמוכים בכ-20%-40% מהמכפילים שבהם נסחרות חברות דומות בארצות הברית, אבל שוק חברות ההייטק הישראלי גדול מספיק כדי שאפשר יהיה לעשות כאן אקזיט, והמשקיעים המוסדיים מתוחכמים מספיק כדי לאפשר אקזיט נאה לקרנות", אומר ישראלי.

"צריך מומחה שיודע להסתכל על הייטק"

בביוטק חוגגים, בהייטק צופים מהצד איור: שחר קובר

בביוטק חוגגים, בהייטק צופים מהצד איור: שחר קובר

בביוטק חוגגים, בהייטק צופים מהצד איור: שחר קובר

תמיר מצביע על בעיה נוספת העוצרת את הנפקת ההייטק בתל אביב, והיא מחסור מקומי במומחים בתחום. "כדי שהמשקיעים ירגישו בטוחים מספיק לקנות מניות של חברות הייטק, השוק חייב לפתח מומחיות במסחר במניות הייטק, בדיוק כפי שקיימת התמחות כזו במסחר בנדל"ן או בנפט", הוא אומר. "יש צורך בהכשרה של אנליסטים בתחום או בהכוונה של חתמים, כיוון שבעיני כאלה שאינם מומחים חברות ההייטק נראות פשוט כמו עוד כמה חברות שמפסידות כסף.

"צריך ידע ומומחיות כדי לנתח חברות שבבים או אינטרנט. צריך להבין שמדובר בחברות שחיות בסביבה תחרותית בינלאומית, ולדעת איך להסתכל בפרופורציות הנכונות על ההכנסות. בעקבות האנליסטים, גם הכסף המוסדי יגיע. משקיעים בודקים נדל"ן, אנרגיה וקמעונאות, אבל בואו לא נשכח שההייטק הוא מה שהישראלים יודעים לעשות, ואנחנו לא רוצים שדווקא כאן ההשקעה בו תהיה אירוע ספקולטיבי".

לבנון עצמה החלה במהלך של הבאת אנליסטים בתחום. בימים אלה מקיימת הבורסה בתל אביב מכרז בין חברות אמריקאיות, שהזוכה בו תידרש להתחייב לסקר במשך שנתיים לכל הפחות ארבע חברות הייטק חדשות בשנה. החברות שיבקשו ניתוח אנליסטי יידרשו להתחייב לסיקור של שנתיים לפחות. בנוסף, הבורסה, יחד עם משרד האוצר ורשות ניירות ערך, מנהלים תהליך שבסופו יינתן גם לחברות הנסחרות בתל אביב בלבד לדווח בשפה האנגלית ובנורמות דיווח המזכירות את הנורמות של נאסד"ק.

עם זאת, טוענת לבנון, הרגולציה לא תהיה קלה יותר. "אחרי המשבר של שנת 2008 המשקיעים מבינים היטב שרגולציה אינה מילה רעה, ובורסות שחשבו כך, כמו בורסת ה־AIM בלונדון או הפירסט נורת' בסקנדינביה, הן ההוכחה לכך".

שחר מקרן אוורגרין טוען כי מעורבות של מוסדיים ישראליים בהנפקה וחיתום של חברות הייטק ישראליות יכולים לפתור את האנומליה הקיימת בשוק, ולפיה הגופים המוסדיים אינם משתתפים בהשקעה בחברות הייטק ומותירים את הזירה דווקא למוסדיים האמריקאיים. "עבור המוסדיים הישראליים זו יכולה להיות כניסה לעולם ההייטק בגרסתו השקופה, ואולי, בדלת האחורית, זה יעודד אותם להשקיע בקרנות הון סיכון או בחברות בשלבים מוקדמים יותר".

"המסה הגדולה של השוק אמנם לא רגילה להשקיע בחברות שאין להן מכירות או רווח נקי, אבל אני מאמין שהמשקיע הישראלי ייכנס בסופו של דבר גם להשקעה בהייטק", אומר סידר. "אחרי הכל, אם המשקיע הישראלי יודע לקנות מניות של מיקרוסופט או גוגל, הוא גם יידע לקנות מניות של חברות תוכנה ואינטרנט ישראליות".

בכל זאת אמריקה?

למרות הדעיכה, יש מי שעדיין סבור ששוק ההנפקות בנאסד"ק מחכה ממש מעבר לפינה. אורן בר-און, שותף וראש מחלקת ההייטק בפירמת ארנסט אנד יאנג, צופה גל הנפקות של ענקיות מדיה ואינטרנט כמו גרופון (שהודיעה שלשום כי היא עדיין שוקלת את צעדיה בנושא), טוויטר, הולו וזינגה, שיתרחש לדעתו לקראת סוף 2011 ותחילת 2012.

"אלה הנפקות שייעשו בשווי גבוה יחסית, וחברות ישראליות בעלות שיעורי צמיחה גבוהים אך שווי נמוך יותר, שעד כה היו חסומות בפני הנאסד"ק, ייהנו מהזנב הארוך הזה", אומר בר־און. "אם עד כה השוק האמריקאי היה פתוח לחברות בעלות מחזור של 250 מיליון דולר, אני מאמין שחברות של 100 מיליון דולר כבר יוכלו להתכונן להנפקה.

"אני ממליץ להנפיק היכן שהטרנד מוביל, ובארצות הברית עדיין השווי של החברות הנסחרות הוא הגבוה ביותר, ובמכפילים הטובים ביותר, של 30 או 40 על הרווח הנקי. ההנפקות של קליקטק של אראל מרגלית או סודה קלאב של יובל כהן מוכיחות זאת". לדעת בר-און, הבורסה בתל אביב תיהנה בעיקר מהנפקות שניוניות של חברות הנסחרות בארצות הברית ובהגברת זרם הנפקות הביוטק.

יוסי סלע, שמנהל את קרן ג'מיני המושקעת בכמה חברות סטארט-אפ ישראליות המועמדות להנפקה ובהן אופטיר, פריימסנס ודי.בי. מושן, איננו מסכים עם בר-און. "רק מתי מעט של חברות מוצלחות מאוד יוכלו להנפיק בנאסד"ק, אבל יש חברות רבות שייקח זמן רב עד שזה יקרה להן. האתגר הוא לבצע הנפקה ראשונה לציבור (IPO) דווקא בישראל. אמנם לבורסה בתל אביב יש עוד דרך ארוכה וזרועת מהמורות עד שתפתור אותו, אבל היא בהחלט עשויה להיות שוק מתאים לחברות שעד לפני חמש שנים היו יכולות להנפיק בנאסד"ק".