")

")

")

סיסקו ישראל קיצצה 1,000 עובדים ב־4 שנים - ותחלק דיבידנד של 570 מיליון שקל

סיסקו ישראל קיצצה 1,000 עובדים ב־4 שנים - ותחלק דיבידנד של 570 מיליון שקל

בשבוע שעבר הודיעה סיסקו ישראל לרשות המסים כי פנתה לבית המשפט בבקשה לאישור חלוקת כל ההון העצמי שלה כדיבידנד; משיכת כל ההון העצמי של החברה עשויה לחייב את סיסקו במס של 23%. הפנייה לבית המשפט נעשתה מכיוון שסיסקו ישראל צריכה להוכיח כי תעמוד בהתחייבויותיה לאחר החלוקה. סיסקו: "קיצוץ העובדים - לאחר מכירת חברה, ובמקביל לרכישת 5 סטארט-אפים"

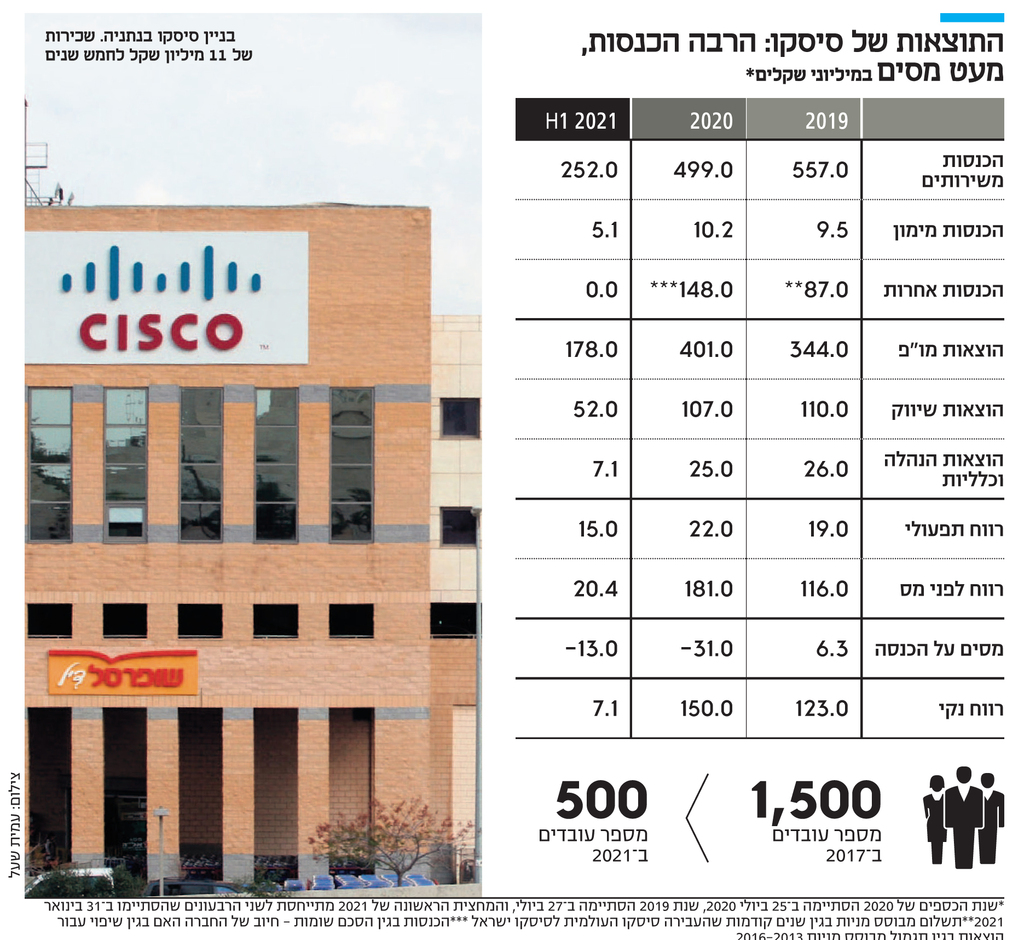

אחרי שקיצצה 1,000 מתוך 1,500 העובדים בישראל בארבע השנים האחרונות: סיסקו העולמית רוצה להעביר יותר ממחצית הנכסים של הסניף הישראלי לחו"ל. דירקטוריון סיסקו סיסטמס ישראל, החברה־הבת, החליט לאחרונה לחלק דיבידנד של 570 מיליון שקל – כל ההון העצמי של החברה – לבעלת השליטה (100%), חברת סיסקו סיסטמס הולנד.

משמעות חלוקת הדיבידנד היא העברת יותר ממחצית מנכסי החברה הישראלית לחו”ל, העומדים נכון ל־31.1.21 על כ־970 מיליון שקל, מתוכם נכסים שוטפים של 487 מיליון שקל — 75 מיליון שקל מהם מזומנים ושווי מזומנים. את הדיבידנד תממן סיסקו, בין היתר, מהסבת הלוואות שניתנו לחברות קשורות לטובת סיסקו הולנד.

סיסקו ישראל, העוסקת בפיתוח טכנולוגיית תקשורת מחשבים ותמיכה בשיווק עבור החברה העולמית, דיווחה בשבוע שעבר לרשות המסים כי פנתה לבית המשפט על מנת שיאשר לה לחלק את הדיבידנד הגדול.

הפנייה לבית המשפט נדרשת לפי חוק משום שחלוקת הדיבידנד אינה מקיימת את מבחן הרווח. לחברה הישראלית יש רק 40 מיליון שקל כרווחים הניתנים לחלוקה, בעוד היא רוצה לחלק, כאמור, דיבידנד של 570 מיליון שקל. בשל כך עליה לשכנע את בית המשפט שיש לה יכולת לפרוע התחייבויות עתידיות.

סיסקו ישראל פנתה לרשות המסים על מנת שתציג את עמדתה כנושה אפשרית של החברה לעניין יכולת הפירעון העתידית שלה. על פי מומחי מס, אירוע שבו חברה עולמית מבקשת למשוך מהחברה־הבת את כל הונה העצמי, יכול להיחשב בעיני הרשות כמכירה בפועל של החברה. צעד כזה עשוי להשפיע על שיעור המס הסופי שישולם, ולהגיע בתנאים מסוימים ל־23% מההון הנוסף המחולק מלבד הרווחים — 530 מיליון שקל. כלומר כ־120 מיליון שקל נוספים כמס. אם הרשות לא תראה במחיקת ההון העצמי כמכירה של החברה, צפוי להיות מוטל מס דיבידנד בהתאם לאמנה שנחתמה בין ישראל להולנד, בין 5% ל־10%.

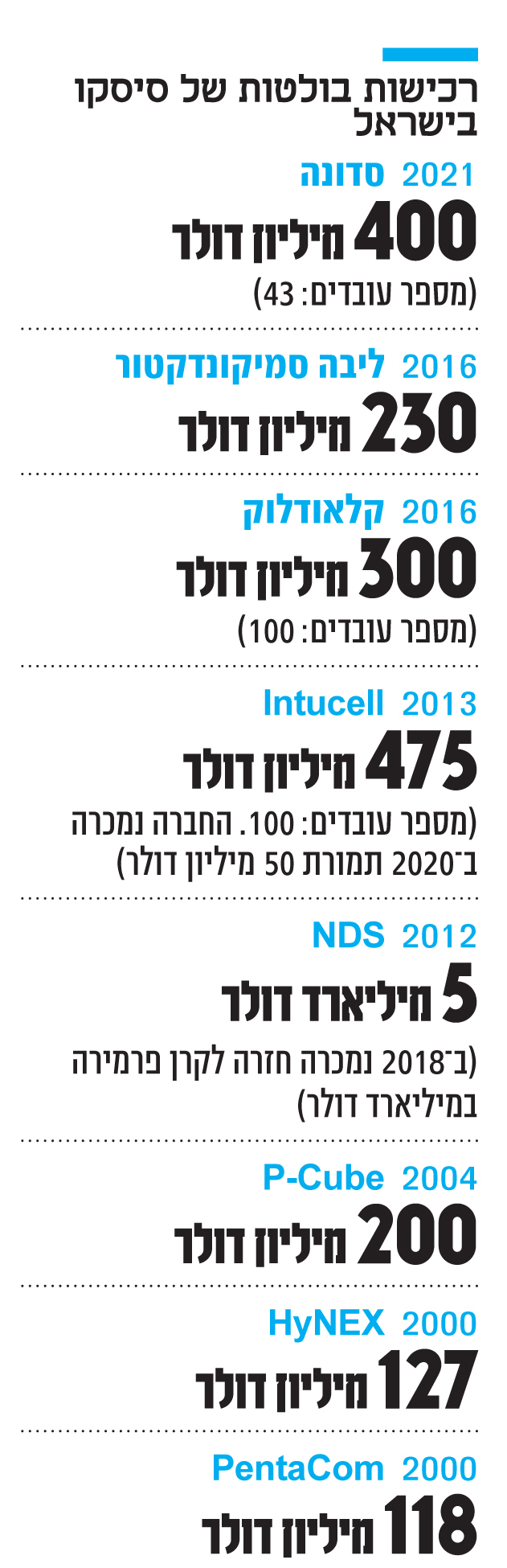

סיסקו ישראל מוחזקת בשרשור (100%) על ידי סיסקו ארה"ב, שהיא אחת מ־50 החברות הגדולות בעולם ושנסחרת בנאסד"ק בארה"ב לפי שווי של 226 מיליארד דולר. החברה העולמית מתמחה בניהול תקשורת פנים־ארגוניות. היא ביצעה בעבר כמה רכישות בישראל, בשווי כולל של כמה מיליארדי דולרים.

סיסקו ישראל מעסיקה כיום 500 עובדים בנתניה, קיסריה ותל אביב. בעבר החזיקה מרכזי פיתוח גם בחיפה ובירושלים שנסגרו. עבור המשרדים בנתניה תשלם 11 מיליון שקל עבור השנים 2020–2025; עבור השטח בקיסריה 132 אלף שקל בחודש; ועבור השטח בתל אביב חצי מיליון שקלים בשנה.

לפי ההסכם בין סיסקו ישראל לחברה העולמית, בתמורה לשירותים שהיא מספקת בארץ סיסקו ישראל מקבלת תשלום של עלות הביצוע בתוספת 10%. כלומר על כל הוצאה שלה, למשל כשהיא ניגשת למכרז וזוכה, היא תקבל מהחברה העולמית את העלויות בתוספת 10%. הסכם מסוג זה מאפיין את ההתקשרות עם עשרות החברות־הבנות של סיסקו בעולם, והוא המודל הנהוג ברוב החברות הרב־לאומיות.

סיסקו ישראל, כך עולה מהדו"חות הכספיים שלה לשנת 2020 שהגיעו לידי "כלכליסט", רשמה הכנסות של כ־500 מיליון שקל מהשירותים שהיא העניקה לחברה האמריקאית לעומת 558 מיליון שקל ב־2019. במחצית הראשונה של 2021 ההכנסות מהחברה העולמית עמדו על 237 מיליון שקל.

הרווח התפעולי עלה

סעיף ההוצאות הגדול של סיסקו ישראל הוא מחקר ופיתוח, רובו כשכר, שהיווה בממוצע כ־70% מההכנסות בשנים 2020-2019. אחריו סעיף הוצאות השיווק שעומד על ממוצע של 20%, וסעיף הוצאות הנהלה וכלליות שעומד על 5%.

הרווח התפעולי של החברה הישראלית בשנת 2020 עמד על 22 מיליון שקל, המהווים כ־4.5% מההכנסות. זאת לעומת 19 מיליון שקל בשנת 2019 המהווים כ־3.5% מההכנסות. במחצית הראשונה של 2021 רשמה סיסקו ישראל רווח תפעולי של 15 מיליון שקל, המהווים כ־6% מההכנסות.

")

עם זאת, ולאור הזרמת כספים גדולה מסיסקו העולמית, הרווח הנקי אחרי מס של סיסקו ישראל עמד על 150 מיליון שקל בשנת 2020. מדובר בסכום של 148 מיליון שקל שהועברו לקיזוז תשלומי המס בגין מניות בחברה העולמית שקיבלו עובדי החברה הישראלית בשנים 2016-2013. כלומר, החברה העולמית, לפי ההסכם עם הסניף הישראלי, היא זאת שנושאת בתשלומי המס על המניות שקיבלו העובדים הישראלים, ולכן היא העבירה את הסכום.

11 מיליון שקל מס ב־2020

לפי המידע בדו"ח, הכנסות החברה חייבות בתשלום מס חברות של 23%, כאשר במסגרת החוק לעידוד השקעות שיעורי המס הם 16% לאור היותה מפעל מאושר. ב־2020 שילמה החברה 11 מיליון שקל מס, וב־2019 שילמה 12.5 מיליון שקל. בספטמבר 2020 חתמה על הסכם שומה מול רשות המסים עבור השנים 2016-2013, ובהתאם לו נקבע כי תשלם מס נוסף של כ־65 מיליון שקל.

לאור חלוקת הדיבידנד החברה צפויה לדרישה נוספת של מס על הכנסות. לדברי עו"ד ורו"ח סיימון יניב, המתמחה בתחום המיסוי הבינלאומי, על פי האמנה למניעת כפל מס שבין ישראל להולנד, רשות המסים זכאית לנכות מס במקור מסכום הדיבידנד שיחולק בשיעור של 10% ביחס לרווחים פטורים או שמוסו בשיעור מס נמוך יותר ו־5% מיתרת הסכומים המחולקים.

לדברי עו"ד יניב, להפחתת ההון שסיסקו ישראל רוצה לבצע יש משמעות מבחינת מס. "הרשות צפויה לטעון כי בדרך של הפחתת הון סיסקו למעשה מתרוקנת מנכסיה, ובכך תבקש למסות את החברה במישור ההוני", הסביר. "רשות המסים פרסמה חוזר ב־2018 שעורך הבחנה בין חלוקת דיבידנד מרווחים מעודפים שניתנים לחלוקה, לבין דיבידנד שמפחית את הון החברה”.

* * *

תשואת חסר לעומת נאסד”ק

אופציות לעובדים ומניות סיסקו בהנחה של 15%

חלק ממרכיב השכר של עובדי סיסקו ישראל, מאז שנת 2005, הוא אופציות לרכישת מניות של סיסקו העולמית שנסחרת בארה"ב. בנוסף, החברה מאפשרת לעובדים לרכוש מניות של סיסקו בהנחה של 15%.

על פי המידע בדו"חות סיסקו ישראל, הוצאות התגמול מבוסס המניות (אופציות, מניות חסומות ורכישת מניות על ידי עובדים), הסתכמו ב־21.6 מיליון דולר בשנת 2020, ו־16.9 מיליון דולר בשנת 2019. עם זאת במהלך השנים 2018, 2019 ו־2020 לא הוענקו אופציות לרכישת מניות על ידי העובדים, כך שההוצאות האלה מתייחסות רק לעובדים ותיקים בחברה.

מניית סיסקו רשמה תשואה של 81% בחמש השנים האחרונות, לעומת תשואה של 187% שרשם מדד נאסד”ק באותה תקופה. המניות שהוענקו עד היום, מניות חסומות המותנות ביצועים ומותנות שוק, מבשילות בתום תקופת עבודה מינימלית בחברה של 3 שנים, או מוקדם יותר אם העובד שקיבל אותן עומד בקריטריונים מסוימים לפרישה. מניות חסומות אחרות שהוענקו, המותנות בביצועים המבוססים על מטרות פיננסיות או תפעוליות שאינן פיננסיות במהותן, תלויות באבני דרך. תקופת ההבשלה הכוללת עומדת על תקופה של בין חצי שנה לשלוש שנים. כאמור, סיסקו העולמית הפעילה גם תוכנית במסגרתה עובדיה יכולים לרכוש בהנחה מניות של החברה. בסך הכל הוקצו לתוכנית 721.4 מיליון מניות.

לעובדים הזכאים להשתתף בתוכנית, מוצעות מניות במהלך תקופה של 24 חודשים, הכוללת 4 תקופות רכישה של 6 חודשים כל אחת.

העובדים רשאים לרכוש מספר מוגבל של מניות בהנחה של עד 15% מהנמוך בין השניים: שווי השוק בתחילת תקופת ההצעה, או שווי השוק בתום כל תקופת רכישה בת 6 חודשים. התוכנית צפויה להסתיים בינואר 2030, או אם כל המניות שהוקצו לתוכנית ירכשו על ידי העובדים.

מסיסקו ישראל נמסר בתגובה: "קיצוץ העובדים היה לאחר מכירת חברת NDS לקרן פרמירה, ובמקביל לרכישת חמישה סטארט-אפים ישראלים".