")

")

")

")

כלכליסט-טקהמשקיעים דורשים צמיחה בכל מחיר, והיוניקורנים הישראלים יקנו במרץ

כלכליסט-טק

המשקיעים דורשים צמיחה בכל מחיר, והיוניקורנים הישראלים יקנו במרץ

כשביצועי חברות הטכנולוגיה לאחר גל גיוסי הענק אינם עומדים בציפיות הגבוהות של המשקיעים, הן ממהרות לקנות הכנסות. עדיף היה להשקיע מחשבה וזמן בחיפוש אחר רכישות אסטרטגיות של ממש

השוק מעולם לא היה נדיב יותר, אבל השוק גם מעולם לא היה אכזרי יותר. הכותרות על גיוסי ענק לפי רמות שווי שהתנתקו מזמן מן הקרקע הן רק צד אחד של המטבע, הצד של ירח הדבש בין המשקיעים לסטארט־אפים המבטיחים. אבל יש גם צד שני, שאותו חוות חברות בוגרות יותר, שמגלות כי ככל שהמספרים גבוהים יותר כך קשה יותר לצמוח בקצב תלת־ספרתי או דו־ספרתי גבוה, כפי שמצפים המשקיעים בשנתיים האחרונות ובמיוחד מאז הקורונה.

מספיק לראות את ריסקיפייד ואת WIX שמניותיהן נחתכו בעשרות אחוזים בתוך חודשים ספורים כדי לראות כמה מהר הקרקס עובר היום לדבר הבא. WIX, הפלטפורמה הישראלית להקמה מהירה של אתרים וחנויות אונליין, היתה חביבת המשקיעים בשנה האחרונה, שאף הפכו אותה לישראלית הגדולה במונחי שווי שוק בשיא - אך מאז אוגוסט צנחה ב־30%. זה קרה משום שבאותו חודש פרסמה החברה דו”חות כספיים טובים, עם תחזית צמיחה ששיקפה קצב שנתי של 25% "בלבד". התחזית הזאת הספיקה להפיל את המניה, כי החברה הרגילה את השוק לקצב צמיחה הגבוה מ־30% בשנים האחרונות, ובעיקר בשנת הקורונה שדחפה קמעונאים להקים חנויות אינטרנט כדי להתמודד עם מגבלות הסגרים.

גם ריסקיפייד, שעוסקת בזיהוי ומניעת הונאות במסחר אונליין והיתה אחת ההנפקות הישראליות החמות, נפלה השבוע אל מתחת למחיר ההנפקה הראשונה שהושלמה ביולי בניו יורק, לאחר שעשתה את המעשה האסור מכולם: עם פרסום הדו”חות הכספיים הראשונים שלה היא סיפקה תחזית הכנסות שלא שיקפה עלייה בצמיחה ביחס לרבעון הקודם. לא עזר לה שעדיין מדובר בקצב צמיחה שנתי של יותר מ־30%. את המשקיעים זה לא עניין ומאז הדו"ח נחתכה המניה ב־50%.

בחברות הפרטיות קשה יותר להבחין או למדוד את כעס המשקיעים, אבל מספיק להעיף מבט בתיק ההשקעות הישראלי של קרן אינסייט כדי להבין שלא על כולן היא מרעיפה דולרים בקצב של ארמיס או WIZ. חברת סייסנס, למשל, לא השלימה סבב גיוס אחד מאז שהפכה ליוניקורן בתחילת שנת 2019, מה שמעלה חשש שהיא לא מצליחה לייצר צמיחה מהירה לאורך זמן.

נשק המזומנים נשלף

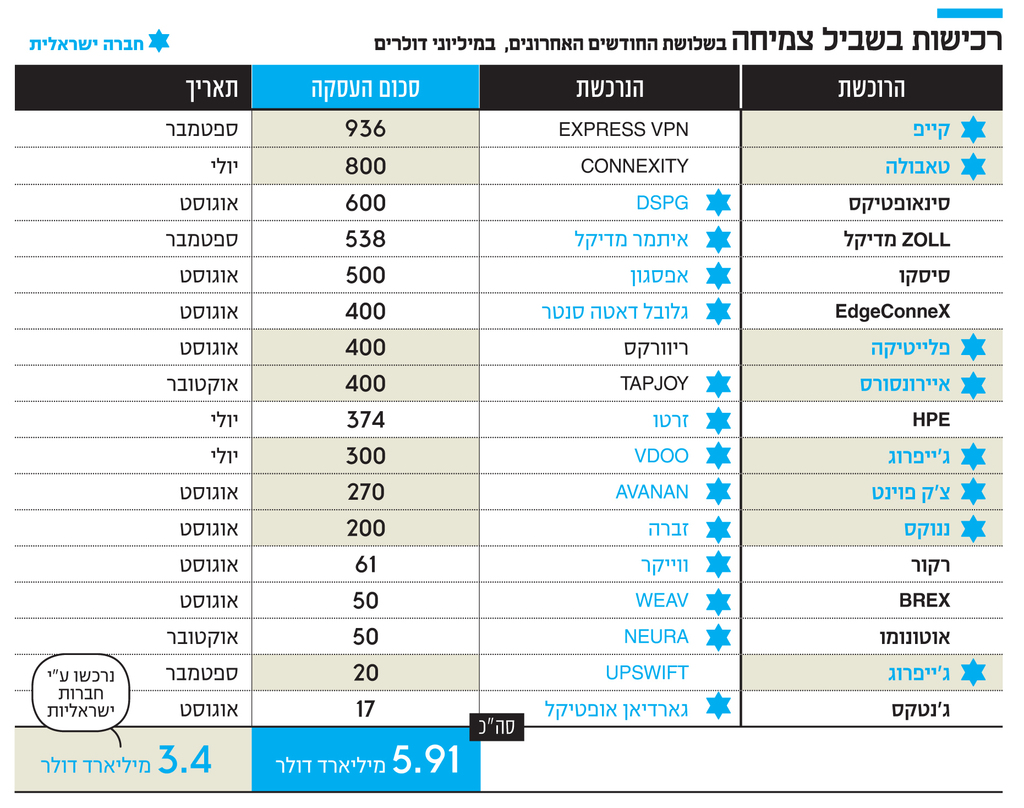

במציאות של ציפיות עצומות ואכזבות גדולות, מתחילים להיראות סימנים של "רכישות צמיחה". כזו היא העסקה עליה הכריזה איירון סורס ביום חמישי בערב. החברה, שפיתחה פלטפורמה להפצת אפליקציות, תשלם 400 מיליון דולר במזומן עבור TAPJOY האמריקאית ותקבל בתמורה תוספת הכנסות משמעותית, שכן הכנסות החברה הנרכשת אמורות להגיע ל־81 מיליון דולר השנה. החברה הנרכשת היא תאומה סיאמית של איירון סורס ועושה בדיוק את מה שעושה החברה הישראלית. לא מדובר במתחרה הגדולה ביותר, אלא בעוד חברה בשוק, שצומחת מהר וגם רווחית. איירון סורס שהונפקה ביוני האחרון באמצעות מיזוג עם ספאק לפי שווי חלומי של 11.7 מיליארד דולר חווה גם היא אתגרי צמיחה. ברבעון השני היא הציגה קצב צמיחה שנתי חלומי של 83% שהביא אותה להכנסות של 135 מיליון דולר. אלא שברבעון השלישי, שהסתיים בספטמבר ושתוצאותיו יפורסמו בקרוב, היא צפויה להציג הכנסות של כ־130 מיליון דולר, שמשקף קצב צמיחה שנתי של 45% "בלבד". כמובן שעדיין מדובר בקצב צמיחה מרשים שחברות רבות ומוצלחות חולמות עליו, אבל החברות האלה לא הונפקו לפי שווי של יותר מ־10 מיליארד דולר כשההכנסות שלהן נושקות ל־500 מיליון דולר.

2 צפייה בגלריה

")

מנכ"ל וויקס אבישי אברהמי. החברות רוכשות כדי לענות על ציפיות המשקיעים

(צילום: יאיר שגיא)

מציאות דומה חווה גם חברת הגיימינג הישראלית פלייטיקה שמנייתה נפלה ב־15% מהשיא בתחילת השנה. אמנם מדובר בחברת ענק במונחים ישראליים עם קצב הכנסות שנתי של יותר מ־2 מיליארד דולר, אך גם אצלה הצמיחה התקררה. ברבעון השני של 2021 היא לא צמחה כלל מול הרבעון המקביל ובהשוואה בין המחצית הראשונה של השנה למחצית המקבילה היא צמחה בקצב חד־ספרתי בלבד.

כדי לכבות את השריפה הזאת שלפה פלייטיקה את נשק המזומנים, ויש לה הרבה ממנו, ושילמה 600 מיליון דולר עבור ריוורקס - חברה פינית שיש לה משחק לעיצוב פנים שמכניס הרבה כסף וצומח במהירות.

הסכנה במצב הנוכחי היא הכמות האדירה של המזומנים שמצויה אצל החברות מצד אחד, והלחץ העצום שהן מרגישות מצד המשקיעים לספק ביצועים פנומנליים על בסיס קבוע

בגזרת החברות הפרטיות, מהלך דומה עשתה השנה חברת האינשורטק נקסט ששילמה כמה מאות מיליוני דולרים עבור AP INTEGO, חברה אמריקאית שלה הכנסות שנתיות של 200 מיליון דולר. הרכישה, עבורה גייסה נקסט 250 מיליון דולר במהלך בזק מהמשקיעים, נועדה להכפיל את הכנסות נקסט מ־200 מיליון דולר ל־400 מיליון דולר במהלך אינסטנט ולתפוס נתח שוק.

סביר להניח שבקרוב נראה רכישות נוספות של "הכנסות" מצד החברות שהצמיחה האורגנית שלהן מתחילה להאט מצד אחד, אך מצד שני הן מצויידות בקופת מזומנים דשנה באדיבות המשקיעים שמצפים לביצועים. רכישות צמיחה הן רק עוד סוג נוסף בארנסל של חברות, ציבוריות בעיקר אבל לא רק, כדי לייצר תשואה למשקיעים שהאמינו בהן. אבל אפשר לומר שאלה הן רכישות ברמת התחכום הנמוכה ביותר שאמורות לייצר תוצאות אינסטנט. זאת מכיוון שבהשוואה לרכישות אסטרטגיות יותר שנועדו כדי לאפשר כניסה לשווקים חדשים, לייצר פעילויות חדשות או אפילו רכישות כוח אדם שמחזקות משמעותית את המוחות בחברה, לרכישת הכנסות יש לרוב השפעה קצרת טווח.

בחודשים האחרונים ראינו חברות ישראליות מבצעות מהלכים כאלה כמו במקרה של טאבולה ששילמה 800 מיליון דולר עבור קונקסיטי שאמורה להכניס אותה לשוק חדש של מסחר אונליין או ג'ייפרוג ששילמה 300 מיליון דולר עבור VDOO הישראלית שאמורה להרחיב את היכולות שלה בתחום הסייבר, אבל יש בה גם אלמנט נכבד של רכישת כוח אדם מוכשר במקום לשבור את הראש בגיוס של עשרות טאלנטים יקרים.

בהשוואה לרכישות אסטרטגיות שנועדו כדי לאפשר כניסה לשווקים חדשים, לייצר פעילויות חדשות או לחזק את כוח האדם - לרכישת הכנסות יש רק השפעה קצרת טווח

רכישות צמיחה הן גם ממכרות ודורשות די מהר ביצוע עסקאות דומות כי לעמוד בציפיות המשקיעים לקצב צמיחה מהירה. ככל שהמתמכרים לביצוע רכישות ועושים אותן לעתים קרובות יותר, מתחילים להרגיש את קשיי העיכול שמלווים כל עסקת רכישה.

לאחר שנה וחצי של קיפאון כמעט מוחלט בעסקאות מיזוגים ורכישות בעקבות הקורונה שקירקעה את כולם ולא איפשרה ביצוע בדיקות נאותות לחברות, בחודשים האחרונים שוק המיזוגים מתפוצץ גם ברמה העולמית וגם בישראל. רק בשלושת החודשים האחרונים חברות ישראליות רכשו ונרכשו בסכום כולל של כ־6 מיליארד דולר.

ניתן לומר בוודאות כי בקרוב נשמע על רכישות רבות נוספות לנוכח ריבוי המזומנים בקופות החברות. לפי נתוני IVC שפורסמו בשבוע החולף, מתחילת השנה גייסו חברות ההייטק הישראליות כמעט 18 מיליארד דולר בגיוסים פרטיים (וזה עוד לפני הגיוסים של WIZ, טריפאקשנס וצלזיוס שמסתכמים יחד במיליארד דולר), ועוד כ־10 מיליארד דולר בגיוסי הון ציבוריים.

מדרון חלקלק של הפסדים ועוגמת נפש

שוק ההון נועד לאפשר לחברות לצמוח באמצעות שימוש בכספי המשקיעים ובמטבע המניה, בין היתר לרכישת חברות אחרות. ואולם באופן היסטורי המשקיעים אוהבים יותר עסקאות שיש בהן יותר בשר מאשר רק רכישת הכנסות כמו במקרה של איירון סורס. מניית החברה דווקא קפצה ב־7% בשני ימי המסחר שהיו מאז הודעת הרכישה, אבל אלה גם היו ימים חיוביים בסך הכל בשווקים והעלייה גם משדרת הקלה לנוכח הצפי להחזרת קצב הצמיחה לקדמותו.

הסכנה במצב הנוכחי היא כמות אדירה של מזומנים שמצויה אצל החברות מצד אחד והלחץ העצום שהן מרגישות מצד המשקיעים לספק ביצועים פנומנליים על בסיס קבוע. צמיחה של 10%-15% שפעם נחשבה למקובלת ובריאה, כבר לא מספיקה כדי להצדיק את רמות השווי הנוכחיות.

מהלכים עסקיים שנעשים מתוך לחץ, ובעיקר מהלכים מורכבים כגון רכישות שדורשות ניסיון וידע באינטגרציה (משהו שדווקא קיים הן באיירון סורס והן בפלייטיקה) יכולים להסתיים מהר מאוד בהפסדים, מחיקות, עוגמת נפש למשקיעים ובריחתם מהמניה. בעיקר אם החברות יתחילו לשלם יותר מדולר על כל דולר של הכנסות.

לא מדובר בנבואת זעם או חשש היפותטי, זה קרה לא אחת בעבר וזה יקרה שוב. תשאלו חברה אחת, שפעם היתה החברה הישראלית הגדולה בפער גדול, אבל היום שווה כמו WIX אחרי הנפילה ופחות מאיירון סורס או פלייטיקה. קוראים לה טבע.