")

")

")

ראיון כלכליסט "העולם איבד פרופורציות. אני מקווה שאנחנו לא בימי פומפיי האחרונים"

ראיון כלכליסט

"העולם איבד פרופורציות. אני מקווה שאנחנו לא בימי פומפיי האחרונים"

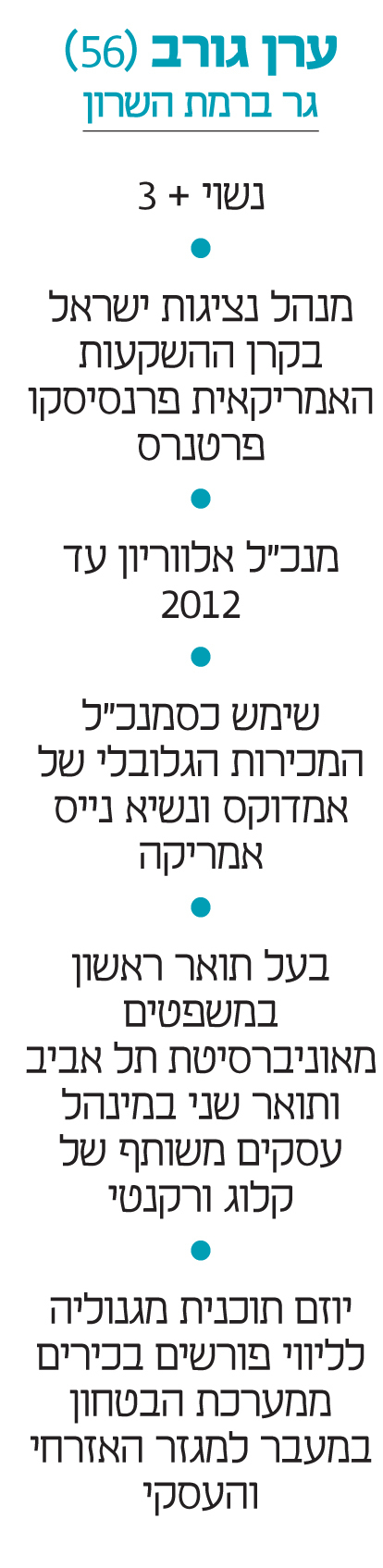

ערן גורב, מנהל הנציגות הישראלית של קרן ההשקעות האמריקאית פרנסיסקו פרטנרס, מכר השבוע את לייב ויו ב־400 מיליון דולר, אבל מזהיר מהערכות השווי של חברות ההייטק שיצאו משליטה: "ניתק הקשר בין מכפילים סבירים לשווי החברות. יש מעין תחושה של טירוף חושים, וזה עלול לחזור ולנשוך אותנו"

ערן גורב, מנהל נציגות ישראל בקרן ההשקעות האמריקאית פרנסיסקו פרטנרס, למה ישראל אטרקטיבית לקרנות השקעה זרות כמוכם?

"יש כאן בסיס מצוין לטכנולוגיה וליזמות. אבל כמדינה קטנה יש לנו מגבלות של הבנה מדויקת של צורכי השוק, ושל יכולת שיווק ומכירות. הרגל הישראלית שלנו מבטיחה יציבות בטיפול גם בעתות משבר. באירוע כמו מבצע שובר החומות, כשמשקיעים אחרים לא יכולים — אנחנו ממשיכים להיות בקשר ישיר עם החברות עצמן. תראי את MyHeritage, ו־LiveU שנמכרת עכשיו, Redis Labs או ClickSoftware, אנחנו שמים את הכסף שלנו איפה שהפה נמצא".

מה זיהיתם ב־LiveU, שעוסקת בשידורי וידאו, ונמכרת עכשיו בסכום שמוערך ב־400־500 מיליון דולר?

"היא עניינה אותנו כחברה שחווה צמיחה ברווחיות. זיהינו הזדמנות לסייע לה במספר תחומים כמו גיוס מנהלים בכירים וסיוע בכמה תחומים מקצועיים כדי להנות מצמיחה משמעותית יותר".

איך האקזיט נולד?

"עולם הווידאו צומח בצורה מטורפת בשנים האחרונות, והיא היתה מהראשונות שנכנסו לתחום עם טכנולוגיה לניהול ולהעברה של וידאו ברמה איכותית בזמן אמת, הפתרונות שלה החליפו את ניידות הלווין שהיו פה במשך שנים במשך השנים החברה התפתחה מאוד לעולם הפתרונות בענן וניהול וידאו עבור גורמי תקשורת וספורט, היא לא רק מאפשרת את ההעברה עצמה וההפקה מרחוק, אלא את כל הניהול מקצה לקצה".

זה אקזיט משוגע שלכם. רכשתם אותה ב־200 מיליון דולר עם קרן נוספת רק לפני כשנתיים.

"סוכם עם הרוכשים שלא מתייחסים למספרים, אבל זה אקזיט יפה ואנחנו שמחים על הדרך".

")

מה זה אומר על רוח התקופה? המכירה עושה אותכם חלק מבועת ההייטק?

"LiveU היא עסקה כלכלית הרבה יותר אמיתית מהרבה עסקאות של אוויר חם שקרו בשנה האחרונה. מקובל בעולם שלנו להסתכל על מכפילים: מכפיל מכירות, רווח וכו'. בשנה האחרונה, בין השאר בגלל תופעת הספאקים — העולם איבד פרופורציות. יש ריבית נמוכה, הרבה כסף זול בעולם, וללא ספק יזמים, וחברות ישראליות רכבו על התופעה הזאת, ומה שאנחנו רואים אלה כל מיני הנפקות ראשוניות או דרך ספאק, שבחלק מהמקרים הקשר שלהן לעולם הרגיל של מכפילים סבירים לקביעת ערך חברה במונחים של לפני שנה בלבד — די ניתק.

"לעומת זאת ב־LiveU מחיר העסקה משקף פעילות עסקית אמיתית. זו חברה צומחת, רווחית, עם שווי מעוגן במציאות עבורנו כמוכרים וגם עבור הקונים (קרן קרלייל)".

אבל אתה רואה גם הנפקות וספאקים ששווים מופרך?

"כן. יש בישראל טכנולוגיות מופלאות, אבל בחלק מההנפקות וההצטרפות לבורסה בהנפקה ראשונית או דרך ספאק — השווי בעיני לא מעוגן במציאות עסקית, או אינו מתבסס על התוצאות העסקיות של החברות. היו כמה מקרים של שווי מופרך ומנותק מהמציאות".

למה זאת בעיה?

"כי עיקר הכסף הוא מוסדי — זה קופות הפנסיה, החסכונות הפנסיוניים של אזרחי מדינת ישראל או של מורים בארה"ב או בקנדה. כשהמשקיע המוסדי מחליט להשקיע בהנפקה, ברור שהוא מחויב בביזור, ושחברות טכונולוגיה צריכות להיות אחוז קטן מההשקעה, אבל הפניה להשקעות אלטרנטביות נועדה להגדיל תשואה ולא לסכן אותה. אבל ברגע שחברות נכנסות בשווי מופרך — אחרי חודש, חודשים או שלושה הוא כבר יורד ב־25% וזה חתיכת מכה לא נעימה למשקיע. כבר יש כמה חברות של מינוס 25% ואף יותר מזה".

אם יהיו נפילות בשווי החברות שהנפיקו, זה ייצר קושי לחברות בעתיד שירצו לעשות דבר דומה, גם אם הבסיס הכלכלי שלהן טוב, וזה חבל התחושה עכשיו היא של טירוף חושים"

"את החוסכים לא מעניין שווי חברה"

כמו טאבולה ואיירון סורס.

"זה לא אומר שהחברה לא טובה רק שהיא הופנקה במחיר גבוה מדי. אולי זה יתאושש ואוכל את הכובע בעוד שנה־שנתיים, אבל אני לא ראיתי בשנה האחרונה סיבה כלכלית אמיתית לכך שהמחירים והשווים היו צריכים לזנק בצורה כל כך מטורפת. לא רק הספאקים הם הבעיה. כי ספאק זה יציאה לבורסה, רק לא ישירה, אלא דרך מיזוג עם פלטפורמה שהוקמה לצורך כך. זה כמובן טוב ליזמים שנהנים מתוצאות ההנפקות האלה, וגם לעובדים, יש כתבות על המליונרים החדשים וזה נפלא — אבל חברות צריכות לעבוד על יצירת ערך לאורך זמן".

למה שהחברות לא ירכבו על צונאמי פתאומי של שווים וינסו ליהנות מזה?

"זה ודאי לא נגד החוק. אבל כמשקיע לטווח ארוך לא הייתי רוצה שעולם המשקיעים ייכנס לאיזה היסטריה שלילית אם שווים ירדו, ואז המשקיעים יפחדו להיכנס לחברות הטכנולוגיה. זה עלול לחזור ולנשוך אותנו, את כל האקו־סיסטם של הייטק. אם יהיו נפילות בשוויין של חברות שהנפיקו, זה ייצר קושי לחברות בעתיד שירצו לעשות דבר דומה, גם אם הבסיס הכלכלי שלהן טוב, וזה חבל. התחושה היא עכשיו של טירוף חושים".

אתה בעצם אומר למוסדיים שנכנסים להשקעות לא פרופורציונליות "משוגעים רדו מהגג"?

"אני אומר: אל תסתנוורו מהשווי שבו חברה יוצאת לבורסה. אם אתם עולים עם הכינור על הגג ויש הרבה כנרים על הגג – תרדו. או לפחות תסתכלו על העובדות ולא על השווי".

התחושה במדינת חדי הקרן דקדנטית.

"יש תחושה שכולנו חוגגים. גם החוסכים הפנסיוניים דרך הגופים המוסדיים רואים וקוראים על זה — אני רק מקווה שהם גם יהנו מתשואות חיוביות לאורך זמן. את החוסכים לא מעניין אם חברה שווה היום 2 מיליארד דולר או 10 מיליארד דולר מעניין אותם שתהיה להם פנסיה טובה כשיפרשו, לכן אני מקוה שאלה לא ימי פומפי האחרונים, ושהחברות האלה יוכיחו שהן נפלאות לא רק בטכנולוגיה אלא גם בביצועים העסקיים. נפילות משמעותיות בפלטפורמת הספאק או בהנפקות ראשוניות יגרמו למשקיעים להסתכל על חברות בעין יותר זהירה וזה לא בהכרח אסון".

מי יכול לווסת את השיגעון הזה לדעתך?

"הבורסות עצמן: נאסד"ק ותל אביב נהנות מזה, אבל הן רק הפלטפורמה. וווליום עסקי מייצר להן יותר פרנסה. בארה"ב הרשות לניירות ערך חייבה בנושא הספאקים חברות לדווח בצורה מסוימת שמכירה ברכיבים מסוימים כהוצאה — כדי למנוע הצגת רווחיות או ביצועים גבוהים מדי לכאורה — כדי למנוע ממשקיעים תמימים, גם אם הם מיוצגים דרך גוף מוסדי, ליפול בפח בשל חוסר הבנה. בארה"ב רואים רגולטור שנקט צעדים ושחרר חלק מהאוויר החם. בחודשיים־שלושה האחרונים יש שם קצת התפכחות וזה בסך הכל טוב ומשרת את כל השחקנים".

זה צריך לקרות גם אצלנו?

"לא יודע כמה ספאקים יש בישראל, בחו"ל יש שחקני ספאקים ישראליים. וגם חברה אחת שהזכרת שחוטפת ירידה בשווי".

איך זה משפיע על הענף שעליו אתה יושב, הקרנות הזרות בהייטק הישראלי?

"הענף שלנו יציב. משקיעי הקרנות הפרטיות מביאים לשולחן לא רק כסף, אלא גם אמונה בהתפתחות של החברה ויצירת ערך בעזרת צוות ייעוץ כפי שיש אצלנו. אנחנו נכנסים רק לחברות אמיתיות, עם היקף עסקים משמעותי, מכירות, לקוחות, מוצרים, הכנסות, חברות אמיתיות עם בשר עסקי אחרי שלקוחות כבר הצביעו ברגלים ורוצים את המוצר. אנחנו נכנסים רק אם יש הזדמנות ליצירת ערך נוסף ולא לסטארט־אפים בתחילת דרכם.

"כשפונים אלינו משקיעים אחרים אנחנו בוחנים את זה לגופו של עניין, כמו במקרה של LiveU. לכן בין אם השוק למעלה או למטה נמשיך לעשות עסקאות. מבחינתנו הנפקת חברה שלנו היא גם דרך מימוש. האם מפחיד אותי שוק עולה או יורד? לא. אני פועל גם כאן וגם כאן. אני כן מוטרד, או לא רואה הצדקה רציונלית' לעליייה כל כך משמעותית של המכפילים לפיהן חלק מהחברות מונפקות, ויצער אותי גם אם גופים מוסדיים שנכנסו לכזה דבר יחטפו הפסדים משמעותיים".

"תיקון העליות עוד יגיע"

"אני אומר: 'אל תסתנוורו מהשווי שבו חברה יוצאת לבורסה. אם אתם עולים עם הכינור על הגג ויש הרבה כנרים על הגג — תרדו. או לפחות תסתכלו על העובדות ולא על השווי"

רכשתם את MyHeritage ב־600 מיליון דולר. מה אפשר להשביח בה?

"תחום הגיניאולוגיה צומח בעולם, אנחנו מאמינים שהחברה יכולה להפוך לשחקן מוביל במדינות שבהן היא היום שחקן מספר 2 או 3. מעבר לזה לדעתנו יש לה נכסים של קניין רוחני ולקוחות שאפשר להציע להם פתרונות נוספים ומשלימים שיכולים לתת ערך מוסף כלכלי לחברה"

נכנסתם בעבר ל־%70 אחוזי אחזקה ב־NSO, שנטען כעת שתוכנת הריגול פגסוס שלה הושתלה בניידים של ראשי מדינות, פעילי זכויות אדם ועיתונאים.

"היו לנו אחזקות בה לפני כמה שנים ומכרנו, אז זה לא רלוונטי לשוק הנוכחי. פרנסיסקו פרטנרס השקיעה במאות חברות לאורך השנים".

הם עוברים רצח אופי?

"אין לנו מושג מה קורה שם".

הייתם משקיעים בחברה כזאת היום?

"אנחנו כקרן משקיעים בעולם הטכנולוגיה, אנחנו לא מתמקדים בעולם תוכן ספציפי, אנחנו מחפשים חברות צמיחה בשלות וותיקות".

לסיכום: אנחנו בבועה?

"התחושה היא ללא ספק שחלק מהחברות נסחרות היום בשווי גבוה מאוד. העובדות הן שמאז המשבר ב־2008 כשמסתכלים על מגמה בשוק של עלייה נון־סטופ. זה בהחלט מטריד. מתי יגיע תיקון? אף אחד לא יודע. האם הוא יגיע? התשובה היא כן".