")

סיכום שנה

8 גלי הדף שטלטלו את קטר המשק הישראלי ב-2024

בשנת החולפת הפך הסייבר לענף המוביל בתעשיית ההייטק וחברות בתחום משכו אליהן 42% מכלל ההשקעות בטכנולוגיה. אחרי השפל של 2023 הקרנות הזרות טיפסו לשיא ולרבע מכלל ההשקעות בישראל. הישראלים עדיין במרדף אחרי מהפכת ה־AI. עובדי ההייטק נכנסו מתחת לאלונקה במלחמה וממשיכים את מעורבותם בחברה הישראלית

שנת ההתנתקות: הסייבר הפך לענף בפני עצמו

תעשיית ההייטק היא הקטר של המשק - היא ללא ספק אחת האמרות הנדושות, אבל כנראה שבקרוב היא תוחלף באמרה נדושה אחרת "הסייבר הוא הקטר של המשק הישראלי". שנת 2024 כמו גם השנים שלפניה והשנה שבפתח מוכיחות מעבר לכל ספק: הסייבר אינו חלק מתעשיית ההייטק המקומי, הוא תעשייה בפני עצמה עם יזמים אשר מקימים חברות ברצף בתחום.

כמה דוגמאות: עופר בן נון הקים את טאלון וארגוס ומכר את שתיהן בכמיליארד דולר; זוהר אלון הקים בעבר את דום9 ומכר אותה לצ'ק פוינט וכעת מקים חברה חדשה; ויוצאי דמיסטו מכרו אותה והקימו את דהסקופ; ויש עוד רבים. זו קהילה עם משקיעים משלה: סייברסטאטרס, מרלין ונצ'רס, גלילות קפיטל, Team8, הייפרוויז, YL ונצ'רס והחדשה של יזמי ההייטק המנוסים מיקי בודאי ודן אמיגה: פיקצ'ר קפיטל.

בשנה האחרונה, אשר כולם חששו שתהיה קשה במיוחד, התעשייה הרימה הילוך כאשר Wiz גייסה מיליארד דולר בשווי של 12 מיליארד דולר, ועוד השלימה מספר עסקאות סקנדרי בשווי גבוה יותר, זאת לאחר שסירבה להצעת רכישה ב־23 מיליארד דולר מגוגל ורכשה שלוש חברות מתוכן שתיים ישראליות.

חברה סייארה גייסה בתוך שנה 600 מיליון דולר בשווי של 3 מיליארד דולר בגיוס האחרון, וחברת ארמיס שכבר זכתה לאקזיט בעבר גייסה 200 מיליון דולר בשווי של 4.3 מיליארד דולר. הסכום שחברות הסייבר גייסו השנה היה גבוה ומעבר לטווח הערכים של השנים האחרונות - 38%.

")

מה צפוי בשנה הקרובה? כנראה שאותו הדבר אבל בקצב גבוה יותר. הגיוסים של הרבה חברות סייבר יהפכו להיות משמעותיים יותר עקב הבשלה של רבות מהן. אותן חברות ימצאו לא מעט חברות שישמחו להירכש על ידן. במהלך השנה צפויה הנפקה של חברת סייבר, קייטו נטוורקס של שלמה קרמר, ואלה הם בעיקר הדברים הצפויים.

לא מן הנמנע שחברות ענק יגבירו פעילות בישראל - לנוכח ההצלחה של חברות רבות דוגמת מיקרוסופט, פאלו אלטו, אקאמי ואחרות שמרכז סייבר משמעותי שלהן פועל זה מכבר בישראל.

שנת הכוכבים: פער גדול בין הגדולים לכל היתר

חברות רבות התלוננו השנה שהן מתקשות לגייס הון ולצידן היו חברות שהמשקיעים התקוטטו עליהן. הדוגמאות הטובות ביותר לכך הן החברות של כוכבי ההייטק. יזמים אשר יוצאים לדרך בפעם השנייה או השלישית שלהן וצברו לעצמם מוניטין הן כמספקים את הסחורה, קרי האקזיט. ובעיקר אנשים שניתן לסמוך עליהם שידעו לעשות שימוש נכון בכסף הרב עקב ניסיונם ההיסטורי.

שתי דוגמאות בולטות לכך הן עמירם שחר שהקים את חברת הסייבר Upwind, שפיתחה פלטפורמה לאבטחת תשתיות ענן בזמן אמת, וגייסה בתוך שנה 80 מיליון דולר בשווי גבוה. בעברו הקים שחר את חברת ספוט ומכר אותה לנטאפ בכ־450 מיליון דולר.

יזם נוסף שבלט השנה הוא אופיר ארליך שהקים את חברת EON לאחר שבעברו הקים את קלאוד אנדיור, שנמכרה ב־200 מיליון דולר אחרי שגייסה רק 18 מיליון דולר לאמזון, שם עבד עד הקמת החברה הנוכחית. EON גייסה בתוך שנה כ־175 מיליון דולר ובגיוס האחרון שלה הוערכה בשווי של 1.4 מיליארד דולר.

אלה הן רק שתי דוגמאות, אבל ישנם עוד יזמים. השקעות אלו והמרדף אחריהם מוכיחים כי המשקיעים פוחדים מסיכון ומנסים ללכת על בטוח למרות שאין כל ביטחון בהצלחה בסבב השני או השלישי, יזמות היא לא משהו חד פעמי אלא אופי, אשר מביא יזמים אשר כבר עסקו מספיק לביתם אבל מגיעים שוב רעבים לצאת למסע השרדות לא קל ואפילו קשה יותר בשלב הזה בגלל נטל ההוכחה והסכום הרב אותו גייסו. רק חשוב לזכור שמרק צוקרברג וסרגיי ברין היו יזמים של פעם ראשונה, אז אולי בכל זאת כדאי לפעמים לחפש את היזמים הטריים.

שנת המלחמה: נרתמים לקרב, וגם ליום שאחרי

שעתו היפה של עם ישראל היתה בשעות הספורות לאחר שהחלה השבת הארורה ונמשכת חודשים רבים לאחר מכן. חלק משמעותי של שעות יפות אלו נזקף לתעשיית ההייטק המקומית ששנים רבות זכתה ללעג ואפילו ליחס של שנאה על חוסר מעורבותה במדינה, ולרוב גם בצדק. אבל ערב ההפיכה המשטרית תעשיית ההייטק הפכה למעורבת והעמידה גם משאבים כספיים וארגוניים. וכך, גם עם פרוץ המלחמה בעזה, תעשיית ההייטק התעשתה מהר. בעוד עובדים רבים יצאו לקרבות, החברות עצמן החלו להפעיל מנגנונים שסייעו לתמיכה ולשיקום ומילאו במהרה את הוואקום שנוצר עקב חוסר תפקוד משרדי הממשלה.

")

במקביל, חברות רבות גם גייסו את משאביהן הטכנולוגיים לטובת המלחמה. חברת אקסטנד שעד המלחמה התעסקה בעולם הרחפנים האזרחיים התגייסה במלואה לטובת המלחמה והפכה לחברת רחפנים צבאיים לכל דבר, חברת אקסודיגו העמידה משאבים רבים לצורכי צה"ל במיפוי המנהרות באמצעות הטכנולוגיה שפיתחה החברה שמאפשרת לנתח שטח קרקעי ללא צורך לחפור.

שנת ההמתנה: ישראליות לא הגיעו לוול סטריט

חברות הייטק ישראליות משמעותיות חדשות לא הונפקו כלל בוול סטריט ב־2024. אפילו להיפך, לראשונה מזה שנים ארוכות, נרשמה ירידה במספר החברות הנסחרות - למשל בעקבות מכירה כמו במקרה של WalkMe ואינוביד. הן הונפקו לפי שווי של יותר ממיליארד דולר ב־2021 ואף אחת לא חזרה לשווי מאז. התרחיש הזה מרתיע היום לא מעט חברות מפני חשיפה בפני משקיעים מהציבור וגורם להן להישאר פרטיות.

הרבה יותר נוח וחמים להישאר בחיקן של קרנות הון סיכון שלרובן יש אינטרס לשמר את השווי של מיליארדי דולרים מימי הבועה כי ככה לכאורה אף אחד לא מפסיד. החשש מפני הציבור והמוסדיים הוא מוצדק כי נראה שאלה עדיין לא התגברו על טראומת הספאקים והנפקות הייפ רגילות של שנת 2021 שהכניסו לנאסד"ק חברות נטולות הכנסות ועתירות הפסדים.

הדבר ניכר בכך שגם לאחר שבשנתיים האחרונות מדד מניות הטכנולוגיה כמעט והכפיל את עצמו - שיעור עלייה חריג בעוצמתו - חלון ההנפקות לא נפתח. הציפייה היתה שב־2024, בעיקר במחצית השנייה שלה כבר נראה פה עשרות הנפקות טכנולוגיה בחודש אם לא יותר. נכון לעכשיו החלום הזה נדחה ל־2025, שוב כנראה יותר לכיוון המחצית השנייה. לישראל יש לא מעט היצע מעניין, אך התממשות הציפיות הגבוהות תלוי בנכונות המשקיעים מהציבור לא להתרחק מרמות השווי לפיו החברות רשומות בספרי הקרנות.

מתחממות על הקווים כבר עם תשקיפים מוכנים: חברת הסייבר קייטו של שלמה קרמר שרוצה לקבל שווי של יותר מ־3 מיליארד דולר ואי־טורו שרוצה שוב לנצל את המומנטום בקריפטו כדי לקבל שווי של כ־5 מיליארד דולר לאחר שירדה מהנפקת ספאק בשווי של 10 מיליארד דולר ב־2021. גם NAVAN, ויה ואפספלייר הוותיקות כבר היו עם רגל אחת בוול סטריט בגל הקודם, אך פיספסו אותו ברגע האחרון.

ברקע גם קלארוטי ו־Snyk, שתי חברות סייבר נוספות שרוצות להיפך לציבוריות, אך לא בטוח שיספיקו לעשות זאת ב־2025 לאור הפקק שנוצר. אם אפילו רק שתיים או שלוש מהחברות האלה יצליחו להנפיק השנה, זה יהיה מהפך חיובי עבור מועדון הישראליות בוול סטריט.

שנת התגמולים: האוצר מנצל את עייפות היזמים

מעל 15 מיליארד דולר - זה הסכום המצרפי בו נמכרו השנה חברות הייטק ישראליות, פרטיות וציבוריות. כמובן שלא כל הסכום הזה זרם לישראל, שכן בחלק גדול מהחברות הנהנים העיקריים הם משקיעים אמריקאים בקרנות הון סיכון, אך הוא בהחלט סייע למשרד האוצר להציג תמונה קטסטרופלית פחות מהצפוי הן בתקבולים ממסים והן בהשקעות זרות.

")

אלא שהמספר הזה הוא לא סיבה למסיבה, אלא יותר חומר למחשבה. מחשבה על עתיד ההייטק הישראלי. כמו חזרת ההנפקות, כך גם ריבוי האקזיטים היה צפוי שנה קודם עוד ב־2023, אך אז התחזית לא התממשה. ההסבר הרשמי היה שבשנה שעברה גם היזמים וגם המשקיעים בחברות עוד סירבו לנחות על קרקע המציאות ולהודות בפער האדיר בין השווי של 2021 לשווי שמישהו יהיה מוכן לשלם עבור החברה.

קשה לחמוק ממחשבה שרגע ההשלמה הזה הגיע ליזמים הישראלים בעיצומה של המלחמה, כאשר אפילו בתוך שקשוק הצלחות והכוסות של קלארו, מסעדת הבית של התעשייה בתל אביב, אפשר לשמוע את המלה שנאמרת בשקט: "עייפות". המלחמה, המילואים, החזרה של ההפיכה המשטרית למרות ה"ביחד ננצח" גרמו ליזמים רבים לקבל את ההחלטה למכור.

העייפות והייאוש מובנים וגם ההשלמה עם השווי האמיתי חשובה לניקוי שאריות הבועה, אך מה שיקבע את עתיד ההייטק הישראלי הוא הרצון של אותם היזמים להקים סטארט־אפ נוסף. בדגש על להקים אותו כאן ולא בארה"ב. בינתיים המאזן עוד לא נפגע, אבל יש נתון אחד חסר ומטריד בהסתכלות קדימה והוא מיעוט החברות שמתאגדות כישראליות. לכך אין סטטיסטיקה, אך במשרדי עורכי דין ורואי חשבון אומרים שהרוב המוחלט של הסטארט־אפים לא נרשמו בישראל בשנתיים האחרונות. זה קשור גם למצב הפוליטי בישראל, אבל בשנה האחרונה נבע גם מקושי לוגיסטי לתפקד כאן תחת מצור אווירי. אם המגמה הזאת תימשך, אפשר יהיה להפסיק לספור את האקזיטים של יזמים ישראלים, שכן פרט לגאווה לאומית, כמעט ולא תהיה להם משמעות כלכלית.

שנת החמקנים: החברות שנשארות מתחת לרדאר

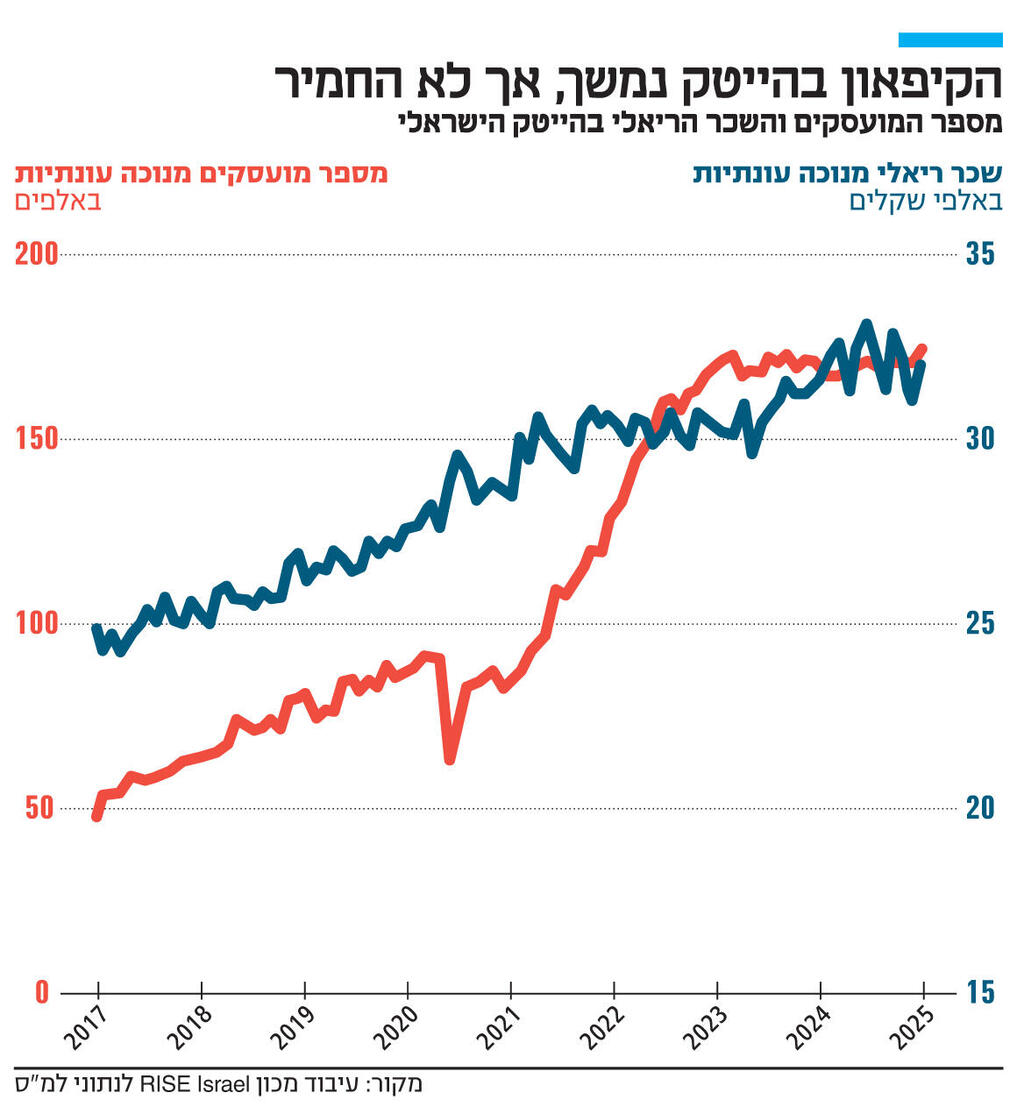

300 חברות, 2 מיליארד דולר אלה המספרים של החברות הנעלמות. בהייטק אוהבים לקרוא למצב מצב STEALTH או חמקן והוא מתאר סטארט־אפ שהחליט לא להיחשף לאוויר העולם, אלא לפעול בחשאיות. ב־2024 המצב הזה הפך לברירת מחדל ולכן חלק גדול מהמספרים שמתארים את השנה החולפת לא בדיוק מתארים את המציאות המדוייקת. הם מציגים רק תמונה של מה שעל פני השטח ולא מתחתיו. במקרה הזה, מדובר בחדשות טובות.

כך למשל, אך הסטטיסטיקה הרשמית מדברת על גיוסי הון של כ־10 מיליארד דולר לסטארט־אפים, ההערכה היא שבפועל מדובר בסכום שקרוב יותר מ־12 מיליארד דולר. כמו כן, אף שהמספר הרשמי של סטארט־אפים חדשים שגייסו כסף השנה עומד על 200, ההערכה היא שדיעבד יתברר כי המספר האמיתי קרוב יותר ל־500 חברות. אלא כמובן פערים משמעותיים מאוד שיכולים להפוך את 2024 משנה "לא רעה" ל"שנה מצויינת". השאלה היא רק האם הפער הזה לא אומר שגיוסי הון הם לא המדד הרלבנטי למדידת ביצועיה של תעשיית ההייטק.

בחברות הציבוריות הכל פשוט יותר כי הן מחויבות לדווח על התוצאות הכספיות וההצלחה נמדדת בהכנסות ורווחים, אך זוהי רק כשליש מהתעשייה. שליש נוסף הן החברות הבינלאומיות, שלא מגייסות כאן הון, אלא מעסיקות עובדים, והשליש האחרון הוא הסטארט־אפים. המדדים האובייקטיביים יותר למצבה של תעשיית ההייטק יהיו הכנסות של חברות ומספר העובדים, שנגזר באופן ישיר ממצבן התפעולי והפיננסי של החברות.

חברות פרטיות אינן מחוייבות לפרסם את הדו"חות הכספיים שלהן, מה שמשאיר אותנו עם מספר העובדים. כאן החדשות לא טובות בכל הנוגע ל־2024 שהיתה השנה הראשונה מזה עשור שבה לא עלה מספר המועסקים בהייטק בישראל. שיעור המועסקים בהייטק מכלל המשק עדיין הגבוה ביותר כאן בהשוואה עולמית ועומד על כ־14%. האתגר ל־2025 הוא לוודא שהקפאון השנה היה בגדר טעות סטטיסטית.

שנת ה־AI: ניסיון לרדוף אחרי הרכבת הנוסעת

800 מיליון דולר שילמה ענקית השבבים אנבידיה עבור חברת Run:AI הישראלית. לכל המספידים את מדינת ישראל שפספסה את רכבת ה־AI זו תשובה חלקית אבל ראויה. העתיד נמצא בבינה המלאכותית או מה שכיום קוראים לו Generative AI או בינה מלאכותית יוצרת.

ממשלת ישראל החליטה בחודשים האחרונים לשנות את האופן בו היא מטפלת ב־AI ולהכפיפו למשרד ראש הממשלה מתוך מחשבה להקים רשות AI ממשלתית בדומה לרשות הסייבר. הבעיה שצעד זה מגיע אחרי שכבר נקבעה תוכנית לשנים הקרובות לתעשייה, שאמנם מתקדמות בקצב שאינו משביע רצון, אבל ישנה תוכנית שמתוקצבת בכמיליארד וחצי שקל ומנוהלת על ידי זיו קציר תחת רשות החדשנות.

")

ברמת תעשיית הסטארט־אפ והאקוסיסטם המקומי התעשייה אכן הגיבה באיחור לנעשה בעולם אבל מיהרה מאוד להגביר את הקצב. האיחור נבע מהמלחמה שפרצה בשבעה באוקטובר ושאבה את מרבית תשומת הלב של יזמים ומשקיעים רבים מהנושא. אבל כבר בחודשים שאחרי ניכר קצב השקעות מוגבר בתחום וחברות ישראליות רבות גילו יצירתיות מוגברת. חברות דוגמת Decart שמפתחת כיום את oasis משחק שכולו AI ורשם מיליון משתמשים בתוך שלושה ימים. גם אקזיטים לא מעטים היו לתעשייה הזו, בעיקר של חברות אשר גילו את התחום בעבר וביצעו התאמות לצרכים החדשים.

אנבידיה עצמה הפכה את ישראל למרכז הכי חשוב לה מחוץ לארה"ב בתחום זה והקימה כאן מחשב־על ומשקיעה מאות מיליוני דולרים במרכז הפיתוח שלה בתחום.

שנת השינוי: היכולת של הממשלה לתמוך בהייטק

בשנה הקרובה הממשלה תצטרך לבחור איך היא מתקדמת עם תעשיית ההייטק בכלל ועם ענף ה־AI בפרט. ובעיקר איך היא לא מפריעה לה ומאפשרת לתעשייה לרוץ קדימה עם תגבור תשתיות ומינימום התערבות אך עם רגולציה ברורה. הממשלה תהיה חייבת גם להכניס במהירות רבה את טכנולוגיית ה־AI לתוך משרדיה אם היא רוצה שהם יהיו רלבנטיים.

בתעשייה המקומית נראה לא מעט חברות בתחום שיתקשו לגייס את הסבב הבא לאחר שהמשקיעים יבינו שאין להן עתיד רב, אבל מצד שני זרם החברות בתחום יגדל ככל שהיצירתיות בתחום תאפשר.

תעשיית ההייטק בישראל לא פספסה את רכבת ה־AI אך היא עדיין מחפשת את המסלול הנכון שלה. אבל גם התעשייה העולמית עדיין מחפשת את דרכה ותחומים רבים עדיין מהווים תעלומה גדולה. עשרות מיליארדי דולרים נשפכים כיום על חברות ותשתיות טכנולוגיות שייתכן ולא יישרדו.

תעשיית ה־AI תעבור ב־2025 וגם בשנים שאחריה עוד תהפוכות רבות ויזמי ההייטק ידועים ביכולתם להשתנות במהירות רבה. אבל לא בטוח שמדינת ישראל מסוגלת לנוע כל כך מהר בתקופה שבה נדרשת הסכמה מקיר לקיר על הדרך. מינימום של פוליטיקה ותמיכה בכל מקום שבו נדרשת מעורבות פוליטית. זאת בנוסף למשקעים ולחוסר האמון הקיים בין הממשלה לחברות ההייטק מאז המחאות נגד ההפיכה המשטרית שהובלו בין היתר על ידי יזמי ההייטק.

יכולתה של ממשלת ישראל לתת לתעשייה זו את מרווח הנשימה הנחוץ לה שלה אינו חשוב רק להתפתחות של התעשייה הזו אלא גם ליכולות הבסיסיות של המדינה הן בתחום האזרחי והן הצבאי. צה"ל חייב משאבים רבים כדי להטמיע יכולות מבוססות בינה מלאכותית וכך גם המדינה. אם הצבא ייכשל בכך קרוב לוודאי שהוא יהיה בנחיתות צבאית לא רק מול צבאות אחרים אלא בעיקר מול טרוריסטים שמשאבי כסף וטכנולוגיה זמינים עבורם ויכולים לפגוע במדינה ללא כל הגנה מתאימה.