")

פייבוקס צמצמה את ההפסד השנתי אך רחוקה עדיין מרווחיות

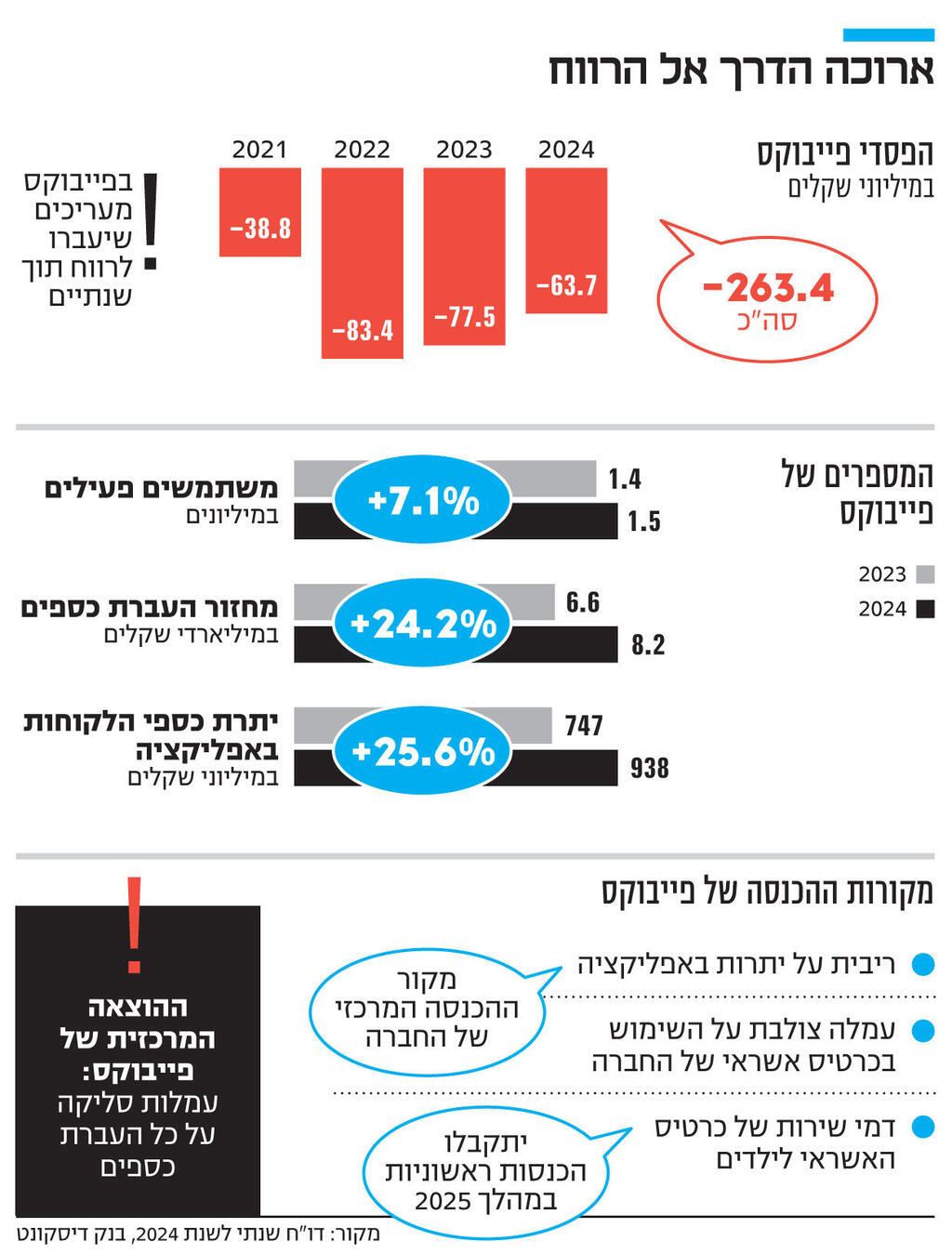

האפליקציה הפסידה 63.7 מיליון שקל ב־2024, ירידה של 18%, בעיקר בשל עמלות הסליקה על כל העברה. מנגד, יתרות הכספים גדלו ב־25% - מה שתורגם לעלייה בהכנסות מריבית. הדרך לרווחיות תלויה בהטמעת תשתית לתשלומים מיידיים

מדממת אבל פחות: אפליקציית התשלומים פייבוקס הפסידה 63.7 מיליון שקל ב־2024. אלו לא בהכרח חדשות רעות: פייבוקס, בניהולו של אריק פרישמן, הצליחה לצמצם את ההפסד השנתי בכ־18% ביחס ל־2023, ובכ־24% ביחס ל־2022, ומצפה להגיע לרווחיות בתוך שנתיים.

גם אם היא אכן תצליח לעשות זאת, דו"חות פייבוקס, שהפסידה במצטבר כ־263 מיליון שקל בארבע השנים האחרונות, מזכירים שדרכה אל הרווח ארוכה. מי שסופג בינתיים את מלוא ההפסד הוא בנק דיסקונט, שבשנה האחרונה הפך לבעל השליטה היחיד של פייבוקס, לאחר שרכש משופרסל את החזקותיה ב־77 מיליון שקל. בשופרסל איבדו את הסבלנות להמתין לכך שההשקעה בחברה תשתלם.

")

ההוצאה הכבדה ביותר של פייבוקס היא על עמלות סליקה, שאותן החברה משלמת על כל העברת כספים, ולמעשה מסבסדת אותה באופן מלא ללקוחותיה. לכן, במובן מסוים ההצלחה של פייבוקס היא ההפסד שלה – ככל שהיקף הכספים שעובר דרך האפליקציה גדול יותר, כך ההפסד של פייבוקס גדל. והיקף הכספים אכן גדל: ב־2024 הועברו דרך פייבוקס 8.2 מיליארד שקל - כ־24% יותר מב־2023, ו־64% יותר מב־2022. זה מסביר מדוע העובדה שפייבוקס רשמה הפסד של 63.7 מיליון שקל היא לא בהכרח סימן רע: חרף צמיחה משמעותית בהיקף העברות הכספים שהגדילה משמעותית את היקף עמלות הסליקה שהיא משלמת, פייבוקס הצליחה לצמצם את הפסדיה בשיעור דו־ספרתי, בזכות הגדלה של מקורות ההכנסה שלה.

מקור ההכנסה המרכזי של פייבוקס הוא ההכנסות מריבית על היתרות באפליקציה. ביוני 2023, כשהריבית במשק היתה בעיצומה של מגמת עלייה, וכך גם הזעם הציבורי כלפי הבנקים שנהנו מהרווחים מבלי לשלם דבר על העו"ש, פייבוקס היתה הגוף הפיננסי הראשון שהודיע שישלם ריבית על היתרה ללקוחות בעלי כרטיס אשראי של החברה. מאז היא דבקה בכך ובפברואר האחרון פרסמה תימחור חדש, שלפיו הריבית על היתרה תרד מ־3% ל־2.5%, אך מי שישלם מעל 2,000 שקל בחודש בכרטיס האשראי שמנפיקה החברה, יהנה מריבית גבוהה של 5%. בחברה לא מפרסמים נתונים על היקף הכנסותיהם, אך ב־2024 יתרת הכספים באפליקציה גדלה בכ־26% ל־938 מיליון שקל, ולכן סביר שגם הכנסות החברה מריבית גדלו בהתאם. מקור הכנסה נוסף של החברה הוא הכנסות מעמלה צולבת, אותן היא חולקת עם כאל, בכרטיס האשראי של החברה. ההערכה היא שמעל 100 אלף לקוחות מתוך 1.5 מיליון המשתמשים הפעילים של החברה מחזיקים בכרטיס, אך החזקה בכרטיס כשלעצמה לא מייצרת הכנסות כלשהן לחברה. לכן בפייבוקס מנסים לתמרץ את השימוש בכרטיס, כשהמהלך המרכזי הוא ריבית של 5% למי שמשלם מעל 2,000 שקל בחודש דרך הכרטיס. ב־2025 מצטרף מקור הכנסה נוסף, שלא ברור עד כמה יהיה משמעותי: דמי שירות של Paybox young – מעין חשבון עו"ש בסיסי שהורה יכול לפתוח עם ילדו, שבו נגבית עמלה של 4.9 שקלים.

מקורות ההכנסה השונים משקפים את האסטרטגיה של החברה, שמנסה בשנתיים האחרונות להפוך מאפליקציית תשלומים לגוף שמציע מגוון שירותים פיננסיים לניהול כסף ויספקו ערך מוסף לצרכנים היכן שהבנקים מוגבלים. עם זאת, העלייה בצד ההכנסות היא לא זו שתביא את פייבוקס ליעד של רווחיות עד 2027. כדי לעמוד בכך, הסעיף המשמעותי שעליה לטפל בו הוא צד ההוצאות. כאן התקווה של החברה טמונה ברפורמה בשוק התשלומים, שנכנסה לתוקף ביוני האחרון. במסגרת רפורמה זו חברת מס"ב פיתחה תשתית להעברת תשלומים מיידיים בין חשבונות בנק, ללא שימוש בתשתית כרטיסי אשראי, מה שאמור לחתוך את עלויות העברת התשלום בעשרות אחוזים. אמנם מבחינה טכנית הרפורמה כבר נכנסה לתוקף אך טרם הוטמעה באופן נרחב, ובפייבוקס ממתינים להטמעה רחבה במשק. עבורה זהו רגע קריטי, שבבת אחת עשוי להפוך אותה מהפסדית לרווחית.