")

")

")

בלעדי דמרי בונה על הנפקת זרוע ההתחדשות העירונית ועוקץ את המתחרים בשדה דב

בלעדי

דמרי בונה על הנפקת זרוע ההתחדשות העירונית ועוקץ את המתחרים בשדה דב

במפגש סגור עם משקיעים אמר בעל השליטה בי.ח דמרי כי בכוונתו להנפיק את פעילות ההתחדשות העירונית, וסימן את אאורה כיעד. על הפרויקט של ישראל קנדה בשדה דב אמר : "לא בטוח שירוויחו"

יגאל דמרי הוא כבר היום בעל השליטה בחברת הנדל"ן היזמי הגדולה בישראל במונחי שווי שוק, י.ח דמרי, אך יש לו עוד תוכניות גדולות עבורה: להקים פרויקט ענק בשדה דב ולעשות את מה שהוא מאמין שהמתחרים לא יצליחו – להרוויח ממנו – וגם להיכנס למדד הדגל של הבורסה, ת"א־35, ולהנפיק את זרוע ההתחדשות העירונית של החברה שבשליטתו (61.1%).

כך עולה מדברים שאמר דמרי במפגש סגור למשקיעים, שתוכנו הגיע לידי כלכליסט. מאז אוגוסט 2021, אז נפתחה נגדו חקירה של רשות התחרות בנוגע לתיאום מחירי דירות במכרזי מחיר למשתכן, דמרי אינו מדבר עם התקשורת או מרבה בהופעות פומביות. ביולי 2022 אף הוגש כתב אישום נגד דמרי, שכופר בהאשמות נגדו. התיק טרם הגיע להכרעה.

ביולי השנה חתמה י.ח דמרי על עסקה לרכישת קרקע בשדה דב בשטח של 7,600 מ"ר מידי נושי חנן מור תמורת 1.1 מיליארד שקל. זאת, לאחר שחנן מור החזקות רכשה את הקרקע באוגוסט 2021 תמורת 1.6 מיליארד שקל, כולל עלויות פיתוח, תוך נטילת הלוואת ענק של 1.3 מיליארד שקל, שהובילה אותה בסופו של דבר להסדר נושים. חנן מור נטל את ההלוואה בעת שהריבית במשק נשקה לאפס. הריבית שנשאה ההלוואה, שצמודה לריבית הפריים, עמדה על 2.6% בעת הענקתה, ומאז זינקה ל־7%.

זינוק זה גורר עלויות מימון של 88 מיליון שקל בשנה, עבור קרקע שהבנייה עליה טרם החלה וגם שיווק הדירות המיועדות להיבנות טרם החל. דמרי, לעומת זאת, רכש קרקע שהבנייה עליה תוכל להתחיל בקרוב, שהפיתוח בה כבר נעשה ושולם, ובמחיר נמוך משמעותית מששילם חנן מור. לפי הדברים שאמר דמרי במפגש הסגור למשקיעים, חלק משמעותי בעסקה מומן ע"י הון עצמי, מה שלטענתו יאפשר לו להרוויח ממכירת הדירות בשדה דב, בניגוד לחברות אחרות שרכשו מתחמים בקרקע, ובראשן ישראל קנדה שבשליטת אסי טוכמאייר וברק רוזן. כ־300 ‑350 מיליון שקל יגייס דמרי בעזרת הנפקת מניות. לפי דמרי, החברה "תעלה על הקרקע", כלומר תחל בבניית דירות, בתוך כמה חודשים, כשהכוונה היא למכור את 458 הדירות, בשטח ממוצע של 96 מ"ר לדירה, לפי מחיר של 75 אלף שקל למ"ר.

"עלויות הבנייה זינקו"

"גם אם תציג רווח גולמי של 35% בשדה דב, זה שונה מפרויקטים אחרים, בשל עלויות המימון שמוחקות את הרווח", אמר דמרי במפגש. "בפרויקטים אחרים עלויות המימון מורידות את שיעור הרווח הגולמי מ־30% ל־27%, אבל בשדה דב עלויות המימון מורידות את שיעור הרווח הגולמי ל־20%. תכניסו את זה טוב־טוב לראש שלכם. אם אני מסתכל על ישראל קנדה, על המחירים שבהם הם מוכרים דירות בשדה דב, עם עלויות המימון שלהם, יכול להיות ששיעור הרווח הגולמי שלהם יהיה 0%. אם מדברים על מחיר ממוצע של 75 אלף שקל למ"ר לדירה בשטח ממוצע של 96 מ"ר, אז אנחנו מדברים על מחירי מכירה של 7.2 מיליון שקל לדירה. נוריד מזה מע"מ, נותרו 6.05 מיליון שקל. במחיר הזה, לא בטוח בכלל שאתה מרוויח".

לפי דו"חות ישראל קנדה לרבעון השני של השנה, במהלך הרבעון היא מכרה 37 דירות בפרויקט בשדה דב, במחיר ממוצע של 83 אלף שקל למ"ר, או 10 מיליון שקל לדירה. לפי דמרי, הנתונים הללו מייצרים לה שיעור רווח גולמי נמוך במיוחד, לנוכח עלויות המימון הגבוהות ועלויות הבנייה שהאמירו בשל העלייה במחירי חומרי הגלם והירידה בהיצע עובדי הבניין. לדברי דמרי, "שכר העבודה משתולל. עלויות הבנייה זינקו ב־10%‑15% בחודשיים האחרונים. ברגע שתהיה התייצבות, עלויות הבנייה יירדו ב־5% לפחות. אני לא בטוח שמחירי חומרי הגלם יירדו, בגלל המצב באוקראינה ובגלל הצורך בשיקום של בתים רבים בישראל".

כשדמרי נשאל על ידי אחד הנוכחים, נוכח התמונה שהוא מתאר, מדוע הוא מבצע את העסקה בשדה דב, הוא השיב כי "אם אתה שואל אותי, בעוד עשר שנים שדה דב יהיה אזור יותר טוב מהאזור שמעבר לירקון בתל אביב. אתה שומע מה אני אומר? תרשום על פתק. תמיד כשרשמו מה שאני אומר – צדקתי". בהמשך נשאל דמרי מדוע לא ניגש למכרז המקורי, אם הוא מאמין כל כך בעתיד הקרקע. לדבריו, בתקופה שבה הקרקע יצאה למכרז, "השוק היה במאניית מחירים. אני לא קניתי מטר במחירים שהמתחרים שלי שילמו. אז מה אכפת לי לרכוש בדיעבד בפער גדול כל כך?". ואכן, על פי ניתוח שערכו שמאי המקרקעין דני טרשנסקי ושני אהרון ממשרד קמיל־טרשנסקי־רפאל, עלות מרכיב הקרקע ליח"ד בעסקה המקורית של חנן מור היתה 3.2 מיליון שקל. לעומת זאת, העסקה של דמרי מורידה את עלות הקרקע ליח"ד ל־2.3 מיליון שקל. כמו כן, לפי גורמים שנכחו בפגישה הסגורה למשקיעים, דמרי הבהיר שבכוונתו להנמיך את סטנדרט הבנייה ביחס לתכנון המקורי של חנן מור, מה שעתיד לחסוך לו כ־30 מיליון שקל נוספים.

דמרי תצטרף למדד הדגל?

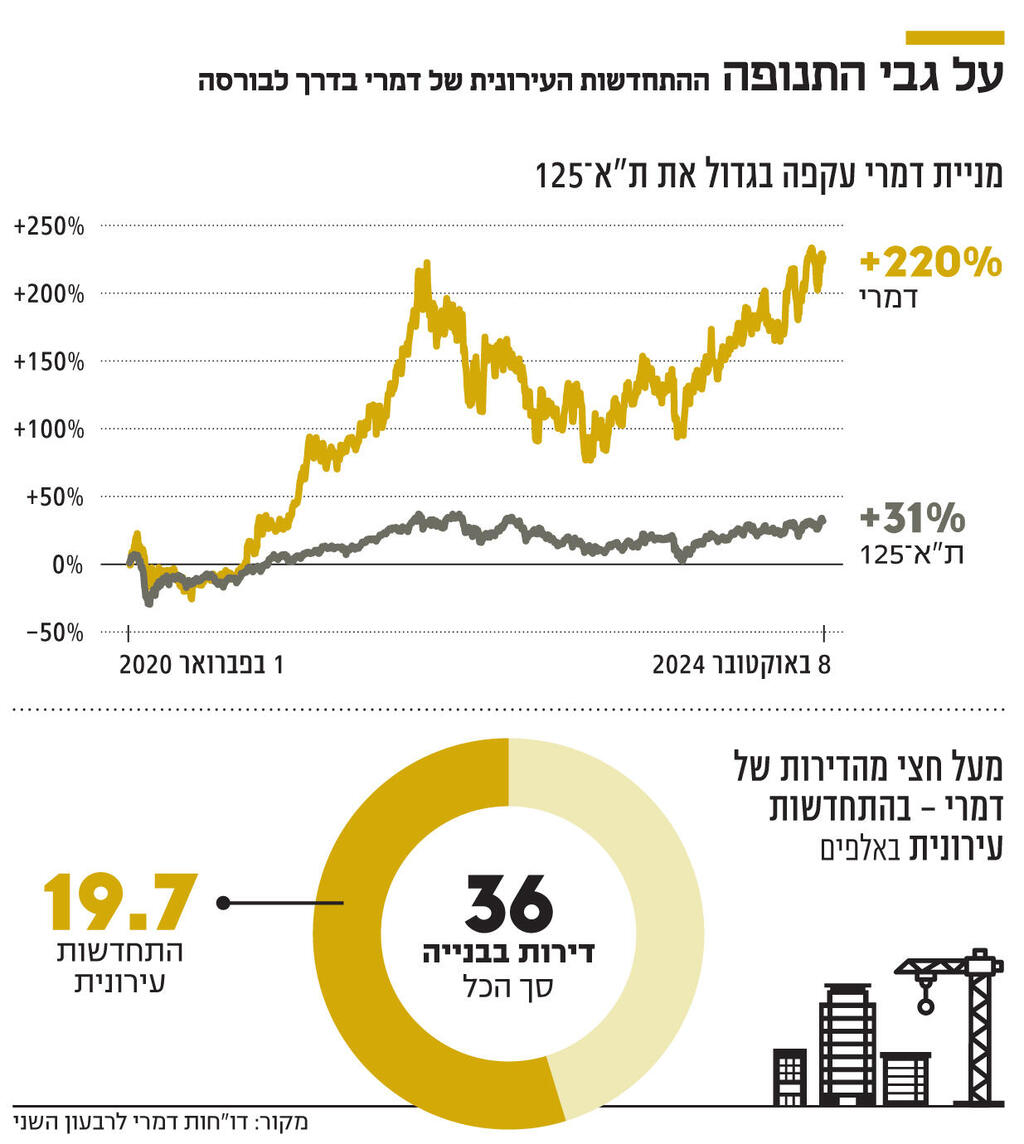

מניית י.ח דמרי עלתה ב־30% מתחילת השנה הנוכחית, והיא כאמור חברת הנדל"ן היזמי הגדולה בבורסה במונחי שווי שוק (6.5 מיליארד שקל), וכן החברה השנייה בגודלה במדד ת"א־90, מה שהופך אותה למועמדת לכניסה למדד הדגל של אחוזת בית, ת"א־35, בעדכון המדדים הקרוב שייערך בחודש הבא. המועד הקובע יהיה ב־17 באוקטובר. כדי שייערך שינוי במדד הדגל, אלקטרה שבשליטת האחים זלקינד צריכה להיפלט מהמדד, ואז על הכניסה תתחרה דמרי עם מנורה מבטחים החזקות, החברה בעלת השווי הגבוה במדד ת"א־90, ומול אלוני חץ, שהשבוע סיכמה על הזרמה של 685 מיליון שקל מאהרון פרנקל, שיקבל לידיו 10.2% ממניות החברה, מה שיסייע לה בקרב על הכרטיס היוקרתי. פירוש הדבר הוא שאם דמרי מעוניין לשפר את סיכויי הכניסה למדד ת"א־35 של החברה שבשליטתו, יהיה עליו לגלות גישה אקטיבית – להנפיק מניות למוסדי גדול או למשקיע אחר, כדי להגדיל את כמות המניות של החברה ואת שווי השוק שלה. במפגש עם המשקיעים, הם תהו בנוגע לסיכוי שהחברה אכן תיכנס למדד ואם היא תנקוט את הצעדים הנדרשים לשם כך.

במהלך השיחה חשף דמרי שלחברה יש תוכנית להנפיק את זרוע ההתחדשות העירונית שלה – שמוגדרת על ידי החברה בדו"חות שלה כמנוע צמיחה – מה שעשוי להציף ערך ולדחוף את מניית החברה קדימה, הגם שלא בטווח הזמן הנדרש כדי בהכרח להיכנס למדד ת"א־35 בעדכון הקרוב. דמרי החלה לפעול בתחום ההתחדשות העירונית בשנת 2009, והעלתה הילוך ב־2018, בעקבות כמה שינויים ברגולציה ובחוק שהעניקו דחיפה לתחום, שבו לא נדרש לרכוש קרקעות יקרות, שכן הפרויקטים הם במסגרת בניינים קיימים. כיום, לפי הדו"חות של דמרי לרבעון השני, היא מקדמת כ־19.7 אלף דירות במסגרת פרויקטים של התחדשות עירונית, רובן (18.7 אלף דירות) במסגרת פרויקטים של פינוי־בינוי. זרוע ההתחדשות העירונית היא משמעותית עבור דמרי, שכן נכון לסוף יוני, החברה מקדמת בנייה של 36 אלף דירות בסך הכל. כלומר, יותר מחצי מהן במסגרת התחדשות עירונית.

"אני לא מתייחס לפרויקטים שבהם יש לי שיעור חתימות של דיירים שנמוך מ־30%", אמר דמרי במפגש. "מחר אני יכול להיות עם 100 אלף יחידות דיור בהתחדשות עירונית, כי פונים אליי בכל שבוע 7‑8 יזמים או מאכערים שאומרים לי 'בוא קח פרויקט של פינוי־בינוי', אבל אני בוחן את הפרויקטים היטב ולא לוקח מה שפוגע לי ברווח". דמרי לא נקב בלוח זמנים להנפקת זרוע ההתחדשות העירונית, וגם לא בשווי שאליו הוא שואף, אולם הוא כן השווה את הפעילות שלו בתחום ההתחדשות העירונית לזו של אאורה שבשליטת יעקב אטרקצ'י, שנסחרת לפי שווי של 4.8 מיליארד שקל ונחשבת לחברת ההתחדשות העירונית הציבורית הגדולה בישראל במונחי שווי שוק.

לפי המצגת האחרונה שפרסמה אאורה, בחודש שעבר, היא מעורבת כיום בהקמה של 61.9 אלף דירות, והיא צופה שעד לשנת 2029 ההון העצמי של החברה יגיע ל־5 מיליארד שקל, בעוד נכון לסוף המחצית הראשונה של 2024 ההון העצמי שלה עומד על 1.1 מיליארד שקל. דמרי הגיב לתחזית הזו של אאורה בביטול ואמר בקריצה: "אם אאורה תהיה עם הון עצמי של 5 מיליארד שקל, אני אהיה עם הון עצמי של 10 מיליארד שקל". זאת, בעוד נכון לסוף המחצית הראשונה של השנה ההון העצמי של דמרי עומד על 2.3 מיליארד שקל.