")

")

, ומנכ\"ל רייזאפ יובל סמט. \"הבנקים מעדיפים להשאיר את הלקוחות מנומנמים\" (צילומים: עמית שעל, אביגיל עוזי)")

ניתוחמהפכת הבנקאות הפתוחה פה, אבל הציבור לא מתחבר

ניתוח

מהפכת הבנקאות הפתוחה פה, אבל הציבור לא מתחבר

שנתיים אחרי שיצאה לדרך, רק כ־200 אלף איש משתתפים ברפורמת הבנקאות הפתוחה, כאשר רוב השימוש נעשה בתחום ההוצאות בכרטיסי אשראי ולא בתחרות במוצרים הבנקאיים; האתגרים: שמרנות הישראלים, לצד קושי במודל עסקי לחברות הפינטק; האם השלב הבא – פעולות בחשבונות במקום הלקוח – יקפיץ את הרפורמה?

1. אחת הרפורמות המורכבות והיקרות שנעשו בענף הפיננסים היא רפורמת הבנקאות הפתוחה. מדובר במהלך מורכב מבחינת טכנולוגית, שעלות יישומו מוערכת בבנקים בכחצי מיליארד שקל. החוק שמסדיר את השימוש בבנקאות הפתוחה נכנס לתוקף ביוני 2022, והציפיות מהמהפכה שהיא תביא עמה היו בשמים. אולם שנתיים לאחר שהמידע על לקוחות הבנקים נפתח גם למתחריהם, קשה לומר שרואים שינוי דרמטי.

רפורמת הבנקאות הפתוחה מעבירה את השליטה במידע הפיננסי מהבנקים ללקוחות שלהם. בנקאות פתוחה מאפשרת לשחקנים פיננסיים אחרים (בנקים מתחרים, גופים חוץ־בנקאיים וחברות פינטק) גישה למידע על הלקוח: על הנכסים וההתחייבויות שלו, והמחיר שהוא משלם בעבור המוצרים הבנקאיים. הכוונה היא שעל בסיס מידע זה הלקוח יקבל הצעות טובות יותר או תובנות לשיפור מצבו הפיננסי. נושא הבנקאות הפתוחה עלה על הפרק עוד בוועדת שטרום בשנת 2017, שביקשה לייצר תשתית למנוע השוואה למוצרים בנקאיים, ועל בסיס רעיון זה הוחלט לפתח תשתית של בנקאות פתוחה. בתהליך ארוך וסבוך, שכלל גיבוש תקן טכנולוגי מתאים, המערכת עלתה לאוויר לראשונה באפריל 2021, והיתה פתוחה בתחילה לשימוש רק בין הבנקים. ביוני 2022 נכנס לתוקף החוק שהסדיר את כלל הפעילות של הבנקאות הפתוחה ואיפשר גישה למידע גם לגופים חוץ־בנקאיים, שיקבלו רישיון מיוחד. באופן מדורג נפתח המידע על השירותים הבנקאיים השונים. כיום יש מידע על חשבונות עו"ש, כרטיסי אשראי, הלוואות, פיקדונות וחשבון ניירות ערך. המידע חל על חשבונות משקי בית, והתרחב גם לחשבונות עסקיים.

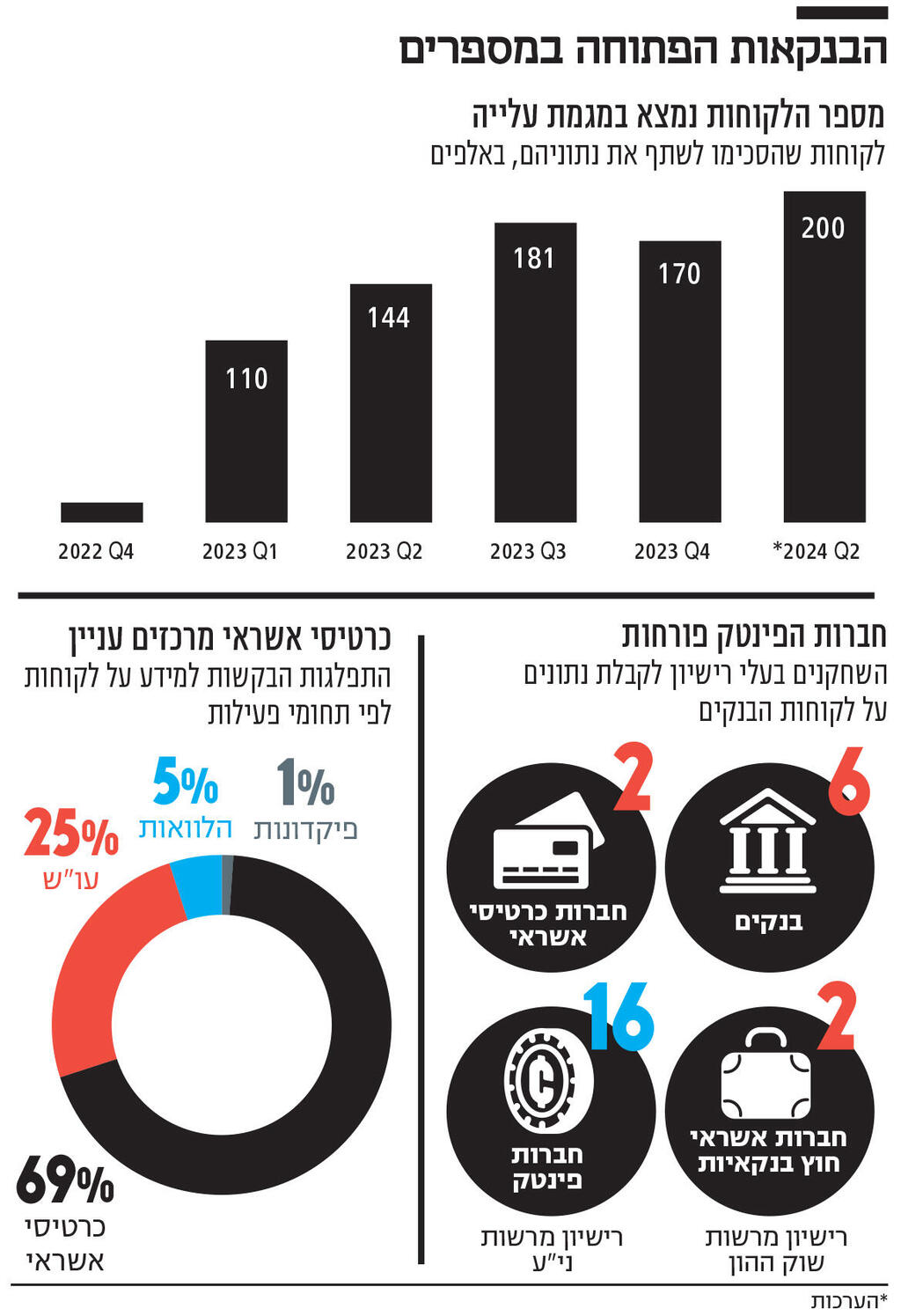

2. חלפו שנתיים ויש לא מעט שחקנים הפעילים בתחום, אך הלקוחות לא התנפלו. בעולם הבנקאות הפתוחה יש כמה סוגי שחקנים: השחקן הראשון הוא מקור המידע, מי שמחויב להעביר את המידע על הלקוחות. נכון להיום אלה הבנקים וחברות כרטיסי אשראי. שחקן נוסף הם נותני שירותי מידע פיננסי - אלה שחקנים שקיבלו רישיון המאפשר להם את הגישה לאיסוף המידע. מדובר במרבית הבנקים וחברות כרטיסי האשראי. בנוסף לכך ישנם גם גופים שקיבלו לכך רישיון מיוחד מרשות ניירות ערך או רשות שוק ההון. נכון להיום יש 18 גופים כאלה, רובם בעלי רישיון מרשות ניירות ערך. ניתן למצוא ביניהם בעיקר חברות פינטק כמו רייזאפ, פיננדה, פמילי ביז וחשבונית ירוקה.

מבחינת מספר השחקנים הפעילים בתחום הבנקאות הפתוחה התמונה לא רעה. השאלה היא מה קורה בצד המשתמשים. כדי לקבל גישה לנתונים, הלקוחות צריכים להסכים לכך. לפי נתוני בנק ישראל, נכון לסוף הרבעון השלישי של 2023 היו כ־181 אלף לקוחות כאלה. לאחר פרוץ המלחמה היתה ירידה לכ־170 אלף לקוחות בסוף 2023. לפי הערכות, מאז נרשמה התאוששות, וכיום מדובר בסדר גודל של כ־200 אלף איש שנתנו הסכמתם לבנקאות הפתוחה. יש מי שחושבים שמדובר בנתון מצוין ביחס לכך שהחוק נכנס לתוקף לפני שנתיים, אולם עם 200 אלף איש, שהוא אחוזים בודדים מלקוחות המערכת הבנקאית, קשה לומר שמדובר במהפכה. "הצמיחה בתחום היתה פנומנלית, המלחמה עצרה את זה, כי אנשים לא רוצים לשנות התנהגות בזמן מלחמה, ויש האטה בשוק", אומר יובל סמט, מייסד ומנכ"ל חברת הפינטק רייזאפ.

נתוני בנק ישראל חושפים מה סוג המידע שנשלף על הלקוחות. נכון לאשתקד, 69% משליפות המידע היו בתחום כרטיסי אשראי, 25% היו קשורות לחשבון העו"ש ורק 6% להלוואות ופיקדונות. אומנם נתונים בכרטיסי אשראי מתעדכנים לעתים תכופות לעומת מוצרי בנקאות אחרים שניתן לנטרם בתדירות נמוכה יותר, ועדיין משמעות הדבר היא שעיקר השימוש בבנקאות הפתוחה נעשה לניתוח ושיפור התנהלות כלכלית, והרבה פחות בתחומי הליבה הבנקאיים, כמו הלוואות, פיקדונות ועמלות.

עם זאת, ראוי לסייג כי מערכת הבנקאות הפתוחה עברה חבלי לידה לא פשוטים. לדברי יו"ר וואן זירו, שוקי אורן, נתוני המערכת הפכו לאיכותיים רק לפני כמה חודשים. "בהתחלה הנתונים שהגיעו לא היו מספיק טובים והיו הרבה תקלות טכניות", אומר אורן. "בלי הכלי הזה, גופים כמונו לא באמת יכולים להתחרות", הוא מוסיף. וואן זירו עושה שימוש רב בבנקאות הפתוחה. היא אומנם נהנית בהגנות ינוקא, ותחל לשתף את נתוני לקוחותיה עם בנקים אחרים רק בתחילת השנה הבאה, אולם היא עושה שימוש רב בנתוני לקוחותיה מבנקים אחרים. בבנק מציינים כי 20% מלקוחותיו הסכימו לשתף את הבנק בנתוניהם מבנקים אחרים, נתון שנחשב חריג וגבוה. וואן זירו, למשל, מעדכן את לקוחותיו אם נכנסו למינוס בחשבון בנק אחר, ואף מציע להעביר כספים מוואן זירו לחשבון שבמינוס.

זה נראה כמו עוד שירות ללקוח, לא משהו שיש לו מודל עסקי.

אורן: "בוודאי שאני מרוויח. אם אני רואה שיש ללקוח יתרות בחשבון אחר, אני מציע לו פיקדונות אצלנו. או אם אני רואה שהוא משלם עמלות גבוהות לעומת אצלנו, אז אני מציע לעבור אלינו. זה כלי להגדיל את הפעילות של הלקוחות אצלנו. הבנקאות הפתוחה גם עוזרת בנושא חיתום האשראי. עד לבנקאות הפתוחה הסתמכנו רק על המידע שבמאגר נתוני אשראי. אין מה להשוות בין המידע במאגר נתוני אשראי למידע בבנקאות פתוחה. גם בעדכניות וגם בעומק המידע. אני יכול לעשות חיתום בצורה יותר מדויקת כי אני יודע מה יש ללקוח בצד הנכסים, ומה התזרים שלו".

ועדיין, לא נראה שהבנקאות הפתוחה הובילה למהפכה.

אורן: "הרבה פעמים חושבים שכשעושים רפורמות יהיה מפץ, אבל אלה תהליכים. לא רואים את התוצאות ביום אחד".

וואן זירו אימץ את הבנקאות הפתוחה ככלי אסטרטגי להגדלת הפעילות של הלקוחות, אולם בבנקים אחרים זה הרבה פחות בולט. בהפועלים לא נעשה בכלל שימוש בבנקאות הפתוחה. במרבית הבנקים האחרים מאפשרים ללקוח להציג בחשבונם גם את נתוני שאר החשבונות. חלק לקחו צעד קדימה ושולחים ללקוח תובנות על בסיס הנתונים, אבל זה לא הפך לכלי שמגדיל את התחרות ומשפר מחירים ללקוח. בחברות כרטיסי האשראי, החברה היחידה שמציגה היום כלים העושים שימוש בבנקאות פתוחה היא כאל. במקס ובישראכרט אומרים שהם עובדים על פיתוח מוצרים בנושא.

"בנקים אחרים לא רוצים לעשות שימוש נרחב בבנקאות הפתוחה, כי אם הם מודיעים ללקוח מה קורה אצלו בחשבון אחר, אז הם יצטרכו להגיד לו מה קורה בחשבון אצלם. הבנקים מעדיפים לשמור את הלקוחות מנומנמים", מעריך אורן.

מי שעוד פעילות בתחום הן חברות הפינטק, שמציעות שירותים שונים המתבססים על תשתית הבנקאות. גם הן חוות לא מעט חבלי לידה. נראה שיש להן שני אתגרים בסיסיים מרכזיים: הראשון הוא בנושא האמון. לחברת פינטק, שהיא מותג חדש יחסית, לא קל לרכוש את אמון הציבור הישראלי החשדן. אתגר נוסף הוא ההכנסות – בניגוד לבנקים שיכולים להרשות לעצמם לממן מיזמי טכנולוגיה מפסידים (ראו מקרה אפליקציות התשלומים ביט ופייבוקס), לחברות הפינטק הרבה יותר מאתגר לספוג הפסדים מחד, וקשה לשכנע את הציבור לשלם על שירותים של ייעוץ והכוונה פיננסיים מאידך.

3. הבנקאות הפתוחה עלתה למודעות בוועדת שטרום, והיתה אמורה להיות התשתית שעליה יוקם מנוע השוואה למחירים בין הבנקים. בנקאות פתוחה כבר יש לנו, אבל מנוע להשוואת עלויות והצעות לא צבר תאוצה. על הבנקים נאסר להקים את המנגנון הזה מחשש לניגוד עניינים. אפשר להתווכח אם החשש מוצדק או לא, אבל בשורה התחתונה אין שחקן משמעותי בתחום זה.

במערכת הפיננסית מציינים שורה של קשיים ביצירת מנוע השוואה כזה. ראשית, המודל העסקי - מי ישלם על השירות. לקהל הישראלי יש קושי פסיכולוגי בתשלום על שירות שכזה. לפי החוק, אומנם הבנקים יכולים לשלם עמלה לחברת הפינטק, אבל אין להם מוטיבציה לכך, הם לא נוהגים לשלם עבור "לידים" של לקוחות חדשים. כמו כן, אם ישתתפו במנוע כזה, הדבר יכול להשפיע על מודל התמחור שלהם. אם בנק יציע מחיר אטרקטיבי במנוע ההשוואה, הוא יצטרך להציע אותו לכלל הלקוחות. בנוסף, הבנקים גם מציעים תנאים שונים לכל לקוח, ולכן קשה לייצר השוואה אחידה בין ההצעות.

3 צפייה בגלריה

")

המפקח על הבנקים דני חחיאשוילי. בנק ישראל מציע מנוע השוואת ריביות

(צילום: REUTERS/Steven Scheer)

מי שנכנס לוואקום הוא בנק ישראל, שהקים מערכת, שמציגה מדי חודש ממוצע של הריביות בהלוואות ובפיקדונות בכל בנק. אך גם כאן מדובר בהשוואה של נתוני הממוצע, שיכולה לתת אינדיקציה ללקוח על מצבו, ואולי היכן משתלם לו לקבל הצעה, אך אינה כוללת הצעות קונקרטיות מהבנקים.

4. שלב חשוב נוסף ברפורמת הבנקאות הפתוחה, שטרם יושם, שאולי יהיה קפיצת המדרגה שתביא לכך שלרפורמה יהיה משקל והשפעה על השוק, הוא שירות של ייזום תשלומים עבור הלקוח. כלומר, אם עד עכשיו הבנקאות הפתוחה מאפשרת גישה למידע על הלקוח, ניתוחו ומתן המלצות, בשלב הבא אותו גוף גם יוכל לבצע בעבור הלקוח את הפעולות. למשל, לפתוח לו פיקדון בבנק אחר, לשלם בעבורו חשבונות, להעביר חסכונות למוצרים פיננסיים ועוד. התשתית החוקית שאמורה לאפשר זאת אמורה להיכנס לתוקף בדצמבר הקרוב, אלא שבאחרונה פורסם תזכיר חוק שמבקש, לאור מורכבות היישום והשפעות המלחמה, לדחות זאת ליוני בשנה הבאה.

"באנגליה ההצלחה הגדולה היא בתחום ייזום התשלומים. היום, למשל, ידוע שלסחור בני"ע בבית השקעות זול מבבנק, אבל לפתוח חשבון בבית ההשקעות ולהעביר אליו כספים נחשב לפעולה מורכבת. כשייזום התשלומים יהיה פעיל, בתמורה לתשלום סמלי אפשר יהיה לעשות זאת בקלות, ולחסוך בעלויות", אומר סמט.

האם זאת תהיה קפיצת המדרגה של הבנקאות הפתוחה והאם היא תצדיק את ההשקעה הגדולה שנעשתה ברפורמה הזו ויטלטל את המערכת הבנקאית, או שגם הפעם זה יישאר בשולי המערכת? את זה נגלה בשנתיים הקרובות.

מנכ"ל רייזאפ, יובל סמט: "תשומת הלב ליישום הולכת ופוחתת"

אפלקיציית רייזאפ לתכנון פיננסי למשקי בית היא מהשחקנים הבולטים בענף הפינטק הישראלי, העושה שימוש בבנקאות הפתוחה. יובל סמט, מייסד ומנכ"ל החברה, סיפר על חבלי הלידה ליישום הבנקאות הפתוחה. בצד החיובי הוא מציין כי בניגוד לאנגליה, למשל, בישראל הבנקאות הפתוחה מכסה על כלל השחקנים בשוק שמחויבים להעביר מידע, וכי איכות המידע טובה. עם זאת, יש עדיין היכן להשתפר: "הרגולציה לא הגדירה בצורה מספיק טובה את רמת השירות שמקורות המידע מחויבים אליה. כלומר, אם יש תקלה באחד הבנקים או טעות ביישום התקן, הם לא מחויבים לזמן טיפול מסוים. כל מהות הבנקאות הפתוחה היא לבנות עסק אמיתי שמבוסס על המידע וזמינותו כל הזמן.

"בנוסף, הרגולציה לא מגדירה חוויית משתמש. יש מקורות מידע, שכדי לאפשר ללקוח להעביר החוצה את המידע שלו, מעבירים אותו חוויה גרועה. לא ברור אם זה חוסר השקעה או יד מכוונת. בשורה התחתונה, הדברים האלה משפיעים והם גורמים לי לאבד לקוחות. יש לקבוע סטנדרט של איכות".

הנושאים האלה מטופלים?

"בנק ישראל ורשות ני"ע עשו מעל ומעבר כדי שהרפורמה תצא לפועל. עם זאת , תשומת הלב ליישומה פוחתת. אם רוצים שהיא תהיה משמעותית, חייבים להמשיך לעקוב אחר היישום שלה באמצעות ועדות יישום בכנסת ולעדכן ולחדד את הדרישות מהשחקנים השונים".