")

")

פרשנותפאוול יוריד הריבית בארה"ב, לירון בישראל יהיה קשה בהרבה

פרשנות

פאוול יוריד הריבית בארה"ב, לירון בישראל יהיה קשה בהרבה

ועידת הנגידים בג'קסון הול הבהירה שהבנק המרכזי בארה"ב משנה כיוון להורדת ריבית, על רקע בלימת האינפלציה וההאטה בכלכלה. בישראל האינפלציה מרימה ראש, המלחמה נמשכת והממשלה מפגינה הפקרות כלכלית. כך, לנגיד יהיה הרבה יותר מסובך להוריד ריבית ולהקל על הכיס שלנו

מפגש הפסגה הנוכחי בג'קסון הול לא אכזב. בעיירת הנופש הפסטורלית, הרחק מההמולה של וושינגטון וניו יורק, נפגשו בסוף השבוע כלכלנים, אקדמאים, אנשי שוק הון, נציגי ממשלה וגם נגידי בנקים מרכזיים מהעולם (הנגיד הישראלי, פרופ' אמיר ירון, הוא משתתף קבוע) כדי לדון בעתיד הכלכלה הגדולה ועדיין החשובה בעולם. בכינוס בג'קסון הול לא מתקבלות החלטות פורמליות, והוא מוקדש רק לדיוני עומק בנושאי מדיניות מאקרו־כלכלית בכלל, ומוניטרית בפרט.

מאז 1978 הפכה העיירה בוויומינג למעין "הר סיני", שממנו יורדת התורה שתנחה את התנהלות הבנק המרכזי. כך היה ב־2021, אז הסביר יו"ר הפד האמריקאי ג'רום פאוול מדוע האינפלציה היא "זמנית"; כך היה ב־2022, אז ניצל את המעמד כדי להודות בטעות ולהסביר מדוע יש הכרח בתפנית מוניטרית ובהעלאת ריבית; וכך היה גם ב־2023, כשפאוול חיזק את מחויבותו ליציבות מחירים ודיבר על הכאב הכרוך בהחזרת האינפלציה ליעד האמריקאי (של 2% בממוצע בטווח הבינוני).

השנה, פחות מחודש לפני ישיבת הריבית הבאה של הפד שתיערך ב-17-18 בספטמבר, הציפייה היתה ברורה: הנחת התשתית לתפנית מוניטרית ומעבר להורדות ריבית. אחרי רצף העלאות ממרץ 2022 עד יוני 2023 - מריבית כמעט אפסית של 0.25% לריבית של 5.5%, הגבוהה ביותר זה 17 שנה – הפעם הגיעו הכלכלנים לג'קסון הול עם הבנה שהגיעה העת לשינוי. הנתונים מעידים על האטה בצמיחה בארצות הברית, לרבות נתוני שוק העבודה, שהם מבחינת הפד הברומטר העיקרי לפעילות הריאלית. שיעור האבטלה זינק ביולי, במפתיע, ל־4.3%, הרמה הגבוהה ביותר מאז אוקטובר 2021. גם גיוס העובדים החדשים ביולי לא בישר טובות: המספר עמד על 114 אלף בלבד, הגידול החודשי השני הכי נמוך מאז דצמבר 2020, שעוד היתה שנת קורונה.

הנתונים האלו עוררו חשש כבד שפאוול וחבריו שוב פספסו את האירוע המאקרו־כלכלי המרכזי: מיתון. בדיוק כפי שהחמיץ ב־2021 את האינפלציה, בארצות הברית חששו שפאוול החמיץ את הגעתה של האטה כלכלית חריפה בעקבות תקופה ארוכה של ריבית גבוהה. חמור מכך, לא מעט מעריכים כי הכלכלה האמריקאית כבר נכנסה למיתון הלכה למעשה, ובקרוב הנתונים יאששו זאת. זו הסיבה שפאוול כבר ספג ביקורת מאז ההחלטה האחרונה שלו ביולי להימנע מהורדת הריבית.

פאוול הולך על חבל דק. הפחד הגדול שלו הוא מ"חגיגה מוקדמת", מלכודת שחיסלה לא מעט בנקאים מרכזיים. מחקר של קרן המטבע הבינלאומית בדק למעלה ממאה "זעזועי אינפלציה" ב־56 מדינות, ומצא כי ב־90% מהמקרים שהבנק נכשל זה היה בגלל פזיזות או חגיגה מוקדמת: הם מיהרו להפחית ריבית ברגע שהאינפלציה החלה לדעוך, בשעה שרמות המחירים עוד היו גבוהות למדי. ההפחתות הללו האיצו מחדש את עליית המחירים, והאינפלציה החוזרת גרמה לנזקים הרבה יותר חמורים מזו שהיתה קודם – מה שחייב העלאת ריבית חוזרת, חדה וכואבת יותר.

האתגר של הפד מורכב במיוחד הפעם: אותו מחקר מצא שריסון אינפלציה באמצעות העלאת הריבית אורך בממוצע לא פחות מ־3.2 שנים (פאוול עדיין בטווח). גל אינפלציוני שנוצר בגלל משבר מחירי אנרגיה הוא קשה במיוחד והטיפול בו אורך בממוצע עד חמש שנים של ריבית גבוהה. וזה בדיוק התרחיש הפעם.

"כיוון הנסיעה ברור"

פאוול לא השאיר את כלכלני ג'קסון הול במתח זמן רב. את המשפט שכל משקי הבית, נוטלי המשכנתאות, הפירמות וסוחרי שוק ההון חיכו לו הוא אמר כמעט בתחילת נאומו: "הגיע הזמן להתאים את המדיניות. כיוון הנסיעה ברור". איתות מפורש יותר מזה ביחס להפחתות ריבית לא נדרש. ופאוול גם הסביר את הרציונל: "הסיכונים כלפי מעלה לגבי האינפלציה פחתו, ואילו הסיכונים כלפי מטה ביחס לתעסוקה גדלו".

בנוגע לאינפלציה, הוא טען כי "כעת היא קרובה הרבה יותר ליעד שלנו, כשהמחירים עלו ב־2.5% במהלך 12 החודשים האחרונים". הוא הוסיף ש"התחדשה ההתקדמות לעבר היעד של 2%". פאוול חתם באמירה שלא משתמעת לשתי פנים: "הביטחון שלי לגבי העובדה שהאינפלציה נמצאת במסלול חזרה ל־2% - גדל". כלומר יו"ר הפד לא רואה עוד בירידה העקבית באינפלציה אירוע חולף או זמני, כפי שראה לפני כמה חודשים.

בנוגע לתעסוקה, פאוול קבע כי "שוק העבודה התקרר במידה ניכרת לעומת מצבו בשנה הקודמת, אז היה בהתחממות יתר...רוב הגידול באבטלה נוצר בששת החודשים האחרונים. אין לטעות בהתקררות בתנאי שוק העבודה", אמר, והוסיף: "איננו מייחלים להתקררות נוספת בשוק העבודה". המשמעות היא כי הפחתת הריבית בארצות הברית היא עובדה מוגמרת, וזה יקרה במפגש הבא של בכירי הפד ב־17 בספטמבר, בעוד פחות מחודש.

האמירות הללו של פאוול התבקשו לאור הנתונים ולא הפתיעו איש. אלא שפאוול לא סיפק אינדיקציות ברורות לגבי שיעור הפחתת הריבית, וזו נותרה השאלה הגדולה: האם היא תופחת ברבע אחוז (לאט) או חצי אחוז (מהר יותר). הוא הסתפק ברמזים לגבי הדרך שלפי יגזור את ההחלטה: "העיתוי וקצב הורדות הריבית יהיו תלויים בנתונים, בתחזית המתפתחת ובמאזן הסיכונים...אנו קשובים לסיכונים בשני הצדדים בהתאם למנדט הכפול שלנו (ריסון האינפלציה ושמירה על תעסוקה)".

במובהק, פאוול שידר לשווקים כי סכנת האינפלציה לא נעלמה. יתרה מזו, את ההרצאה ה"תיאורטית" שלו הוא הקדיש לאינפלציה, תחת הכותרת "עלייתה ונפילתה של האינפלציה". השווקים הגיבו בחיוב, אך ללא אופוריה: הבורסות עלו בכ־1.5% לאחר הנאום, תשואות האג"ח הממשלתיות ירדו, והדולר נחלש.

הפתעה לרעה

התפנית המוניטרית אינה אירוע מקומי, פנים־אמריקאי, אלא בעלת השלכות גלובליות. כל עוד ארצות הברית היא הכלכלה הגדולה בעולם, שוק ההון שלה הוא החשוב בעולם וכך גם המטבע שלה, הפחתת ריבית שם תשפיע על יתר הכלכלות. לכן אחת השאלות ששואלים היום בישראל היא האם בעקבות פאוול גם הנגיד אמיר ירון ישנה כיוון ויתחיל להוריד ריבית.

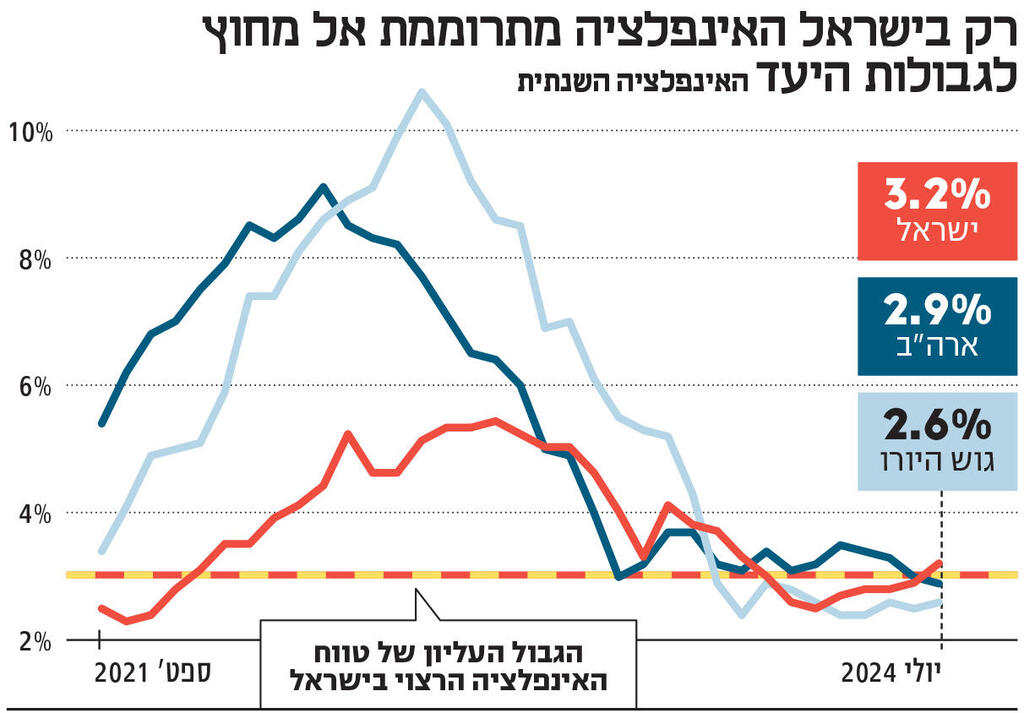

עד היום המדיניות של ירון חפפה כמעט במדויק את זו של יו"ר הפד, אבל כעת הנסיבות השתנו. ביולי האינפלציה השנתית בישראל הפתיעה לרעה (3.2%) ועקפה את זו של ארה"ב (2.9%). ירון וחבריו בבנק ישראל אומרים בדיוק את ההפך ממה שאמר פאוול בג'קסון הול: מגמת האינפלציה כאן היא כלפי מעלה. ולא רק מחירי השירותים, אלא גם מחירי המוצרים, גם בגלל חרמות ובעיות לוגיסטיות של שינוע.

אבל לא רק אינפלציה. היעדר ודאות ויציבות בפוליטיקה הפנים־ישראלית, ובוודאי המצב הביטחוני המורכב, מחייבים משנה זהירות. עליהם נוספת המדיניות התקציבית הלא אחראית, שלא לומר היעדר המדיניות, מה שמקשה עוד יותר על בנק ישראל לבצע את התפנית המוניטרית. בנסיבות האלה ירון ייאלץ להשאיר את הריבית במשק ברמתה הגבוהה (החלטת הריבית הקרובה - ביום רביעי).

המדיניות התקציבית של הממשלה כל כך מרחיבה – הגירעון מתרחב והחוב מזנק – עד שבנק ישראל חייב לנקוט מדיניות מוניטרית מאזנת ומצמצמת. העובדה שחברות הדירוג לא סומכות על יכולתה, או רצונה, של הממשלה להשתלט על הגירעון המשתולל רק מסבכת עוד יותר את התמונה. העובדה שגם אחרי שנתיים של גירעון גבוה אין כוונה אמיתית לגבש תקציב מדינה אחראי ל־2025 הופכת את התמונה המאקרו־כלכלית של ישראל לשונה מאוד מזו אמריקאית, ומרחיקה עוד יותר את הפחתת הריבית כאן.

זו תוצאה הרסנית של התנהלות הממשלה, שמונעת מהלך קריטי להתאוששות המשק, שנמצא בדעיכה שלושה רבעונים ברצף. אבל בעת הזו זו התמונה: כל עוד ראש הממשלה ושר האוצר מתנהלים באופן מחפיר, מזלזל ומרושל, הדחיפה המוניטרית מכיוון בנק ישראל תיאלץ להידחות. את מחיר הכסף היקר ישלמו משקי הבית, נוטלי המשכנתאות והחברות הישראליות.