")

")

ההקלה בקרנות ההשתלמות: אבי שמחון המציא עוד טריק יחצני ללא היגיון כלכלי

ההקלה בקרנות ההשתלמות: אבי שמחון המציא עוד טריק יחצני ללא היגיון כלכלי

היועץ הכלכלי של ראש הממשלה אבי שמחון דוחף להקלה במס על משיכה מקרנות השתלמות לפני הזמן, אולם המהלך לא מתמקד באוכלוסיות שנפגעו מהמלחמה, משדר מסר בעייתי של העדפת צריכה על חיסכון, ובמשבר הקורונה כלל לא הביא לגידול במשיכות הכספים. בשל האפקטיביות הנמוכה באוצר לא ממש מתנגדים

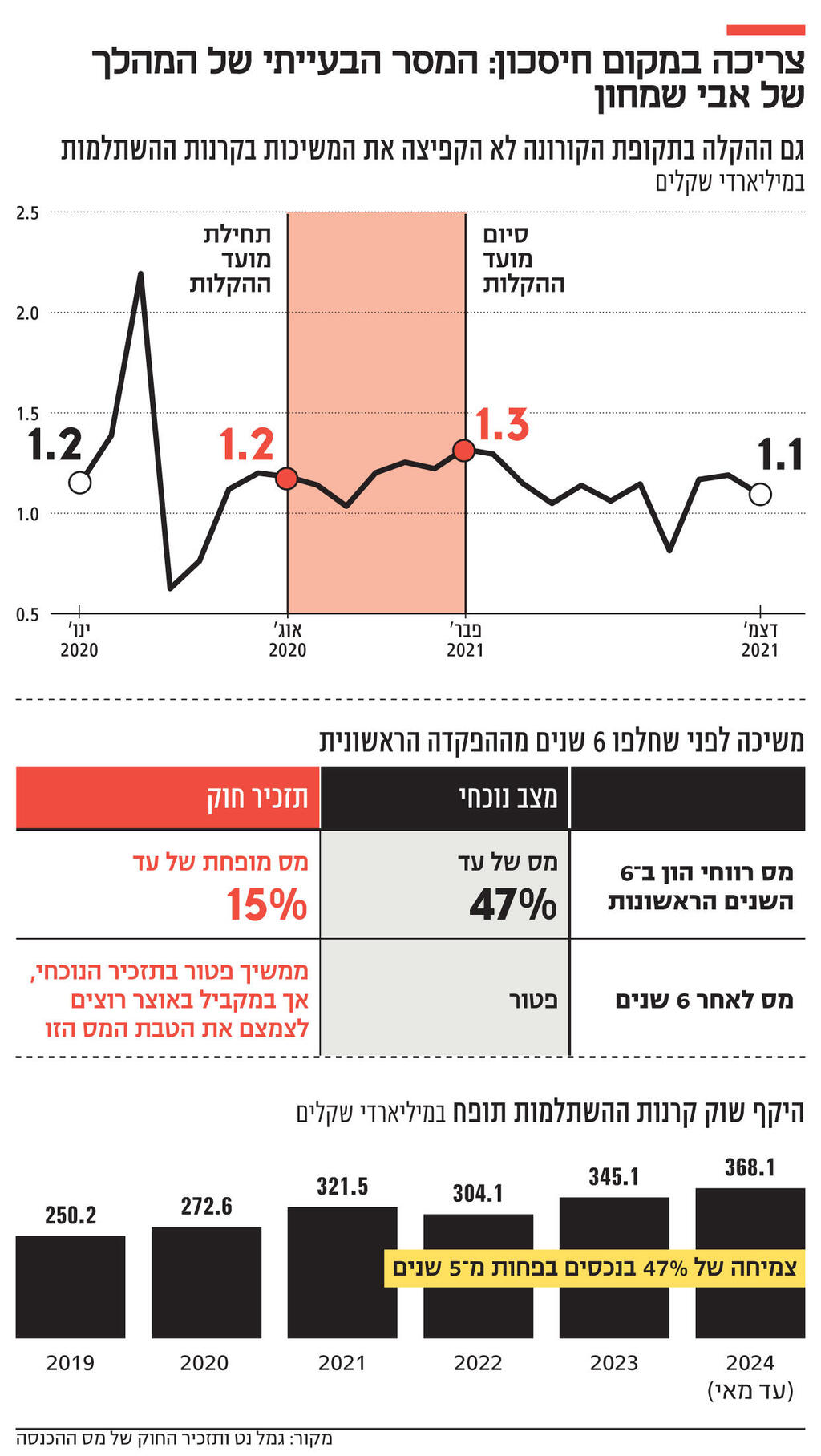

ביום ראשון בערב התפרסם תזכיר חוק מפתיע של רשות המסים, המציע לתת הקלה זמנית לחוסכים בקרנות ההשתלמות בתשלום מס על משיכת כספים שלא כדין. תזכיר חוק זה מפתיע שכן הוא מהווה העמקה של הטבת המס הקיימת בקרנות השתלמות, בעוד באוצר מנסים מזה תקופה ארוכה דווקא לצמצם את ההטבה שעלותה למדינה מוערכת ב־10 מיליארד שקל בשנה. ההסבר לסתירה לכאורה בין שני הכיוונים הוא שמי שעומד מאחורי המהלך הוא פרופ' אבי שמחון, יו"ר המועצה הלאומית לכלכלה ומקורבו של ראש הממשלה בנימין נתניהו, ולא הדרג המקצועי במשרד האוצר.

קרנות ההשתלמות, שהיקף נכסיהן עומד כיום על קרוב ל־370 מיליארד שקל, הן מכשיר חיסכון לטווח בינוני־ארוך. המעסיק מפריש לחיסכון זה עד לרמה של 7.5% מהשכר, והעובד מפריש עוד 2.5% משכרו (גם עצמאים יכולים לחסוך במכשיר זה). הקרנות גם מקנות הטבת מס חשובה בדמות פטור ממס על רווחי הון העומד על 25% מהרווח הריאלי. בנוסף, עצמאים נהנים כבר במעמד ההפקדה מניכוי במס הכנסה (עד תקרה מסוימת).

כדי ליהנות מפטור ממס על רווחי הון, הכסף צריך להיחסך לפחות שש שנים. מי שמושך את הכספים לפני מבצע "משיכה שלא כדין", במקרה כזה הוא משלם מס שיכול להגיע עד ל־47% מהרווחים. כאן מגיעה ההקלה – לפי תזכיר החוק, יוכלו המושכים לשלם מס מופחת של עד 15%, כאשר גובה המס יהיה מדורג בהתאם למשך הזמן הנותר להשלמת שש השנים. ההקלה תהיה זמנית עד לסוף השנה, תקופת זמן קצרה למדי. יש לזכור שהקלה זו צריכה לעבור חקיקה והכנסת יוצאת בקרוב לפגרה, וחוזרת לפעול רק באוקטובר. יחד עם זאת, ברשות המסים מעריכים שיוכלו לקדם את החקיקה בישיבות מיוחדות בכנסת גם בזמן הפגרה, ולכן יוכלו להשלים את החקיקה תוך זמן קצר יחסית. ועדיין, בתרחיש האופטימי תוקף ההקלה יהיה שלושה חודשים, על כן לא מן הנמנע שתהיה זו רק ההתחלה, ובפועל היא תוארך גם לתוך 2025. בדברי ההסבר לתזכיר החוק נכתב כי הרקע למהלך הוא ניסיון לסייע למשקי הבית שנפגעו כלכלית מהמלחמה.

הרע במיעוטו: באוצר לא מתנגדים נחרצות

אין ספק שלמלחמה יש השלכות כלכליות ויש אוכלוסיות שנפגעו ממנה כמו תושבי הצפון והדרום ומשרתי המילואים, בעיקר בעלי עסקים קטנים, אולם השאלה היא האם זה צעד נכון ואפקטיבי שיסייע להם? כאמור, מי שעומד מאחורי המהלך הוא שמחון. במשרד האוצר לא נלהבים מההצעה, ומצד שני לא מתנגדים לה נחרצות. מבחינתם מבין היוזמות השונות של שמחון כגון מיסוי מופחת על רווחים כלואים, או הקלות מהמדינה לבעלי משכנתאות, האופציה הזו היא הרע במיעוטו. ההערכות הן שצעד זה לא יוביל לגידול או לפגיעה משמעותיים בהכנסות ממס. מצד אחד אמנם המס על המשיכות יפחת, מצד שני הוא אולי יגדיל את היקף המושכים ולכן יהיה לכך אפקט מקזז.

גם בשוק ההון לא מתרגשים במיוחד מתזכיר החוק. ראשית, כ־70% מהכספים המנוהלים בשוק קרנות ההשתלמות הם נזילים, כלומר ניתן למשוך אותם ללא תשלום מס. על אף זאת, לא ראינו יציאה משמעותית של כספים בעקבות המלחמה. קצב משיכת הכספים מקרנות ההשתלמות מתחילת המלחמה עומד בממוצע על 1.6 מיליארד שקל בחודש, בדומה ללפני המלחמה.

כמו כן, צריך לזכור שקרנות השתלמות הן הטבה בעיקר לשכירים החזקים יותר, או לעצמאים שיכולים להרשות לעצמם לחסוך, כך שספק אם צריכים הקלה. גם באוצר מנמקים לאורך השנים את הרצון לבטל את הפטור מקרנות ההשתלמות בכך שמדובר בפטור שניתן לאוכלוסיות חזקות. אז אם זה המצב, מדוע עכשיו הם משתפים פעולה עם העמקת ההטבות?

הצעד המוצע גם שנוי במחלוקת שכן המסר של המדינה לציבור בעייתי: קרנות ההשתלמות נחשבות מכשיר השקעה לטווח ארוך ואמורות להוות חלק חשוב מהפנסיה. עידוד הציבור לצרוך על חשבון החיסכון הוא מסר לא נכון של המדינה לאזרחיה.

ההקלה לא תפתור את הבעיות האמיתיות

על אף שמדובר בצעד בעייתי, הוא גם לא מטריד יותר מדי. אפשר להתבסס בהערכה הזו על תרחיש דומה שהיה במשבר הקורונה, שבו מאות אלפי עובדים הוצאו לחל"ת. אז הוחלט גם כן להעניק הקלה במס על משיכה מקרנות השתלמות. על אף שהפגיעה אז בשוק העבודה היתה חמורה יותר, לא נרשמו משיכות משמעותיות. ממוצע המשיכות החודשי בזמן ההקלה עמד על 1.2 מיליארד שקל, עלייה של 7% לעומת היקף המשיכות הממוצע שהיה חצי שנה לאחר סיום ההקלה.

היום, כאמור, נראה שהפגיעה הכלכלית פחות חמורה. בבנקים טרם נצפתה עלייה בהיקף ההלוואות שנקלעו לחדלות פירעון. נכון לסוף מאי היקף המשכנתאות שנמצאות בדחיית תשלומים בעקבות המלחמה עומד על 25 מיליארד שקל, זהו סכום לא מבוטל, אך מדובר בירידה של 60% מהשיא בינואר האחרון. ואילו באשראי הצרכני למשקי הבית מדובר בהלוואות בהיקף נמוך יחסית של פחות מ־2 מיליארד שקל.

בהינתן התנאים הללו והתנהלות הציבור בקורונה, ספק אם ההקלה תהיה אפקטיבית. מצד שני, היא לא פתרון לבעיות האמיתיות של תושבי הצפון, אנשי המילואים העצמאים ובעלי העסקים הקטנים ומגזרים שנפגעו באופן משמעותי מהמלחמה. הם צריכים פתרון אמיתי, והקלה במס על משיכת קרנות ההשתלמות היא בקושי פלסטר.