")

")

ניתוחדיסקונט מגדיל את ההימור על פייבוקס אחרי הפסד של 200 מיליון שקל מ־2021

ניתוח

דיסקונט מגדיל את ההימור על פייבוקס אחרי הפסד של 200 מיליון שקל מ־2021

שלוש שנים וחצי אחרי ההבטחה למיזם פיננסי מהפכני, שופרסל יוצאת מהשותפות באפליקציית התשלומים בהפסד של 40%. בנק דיסקונט ימשיך לממן את ההפסדים ולקוות שהתוכנית האופטימית למעבר לרווח בתוך 3 שנים תתממש

בינואר 2021, כאשר שופרסל נכנסה כשותפה של דיסקונט להקמת מיזם פיננסי על פלטפורמת אפליקציית התשלומים פייבוקס, אמר מנכ"ל שופרסל לשעבר, איציק אברכהן "אנחנו באים עם בשורה דרמטית וחדשנית לציבור הצרכנים בישראל. ואילו מנכ"ל דיסקונט אורי לוין אמר: "אנחנו משיקים מהלך פורץ דרך. המיזם יציע שירותים פיננסיים מתקדמים ממגוון ספקים".

כעת, שלוש שנים וחצי אחרי, ושופרסל יוצאת בשן ועין מההשקעה בפייבוקס, לאחר שהפסידה 40% מהכספים שהשקיעה בו. בתחילת השבוע נודע כי שופרסל, שבשליטת האחים אמיר, נמצאת על סף חתימה על הסכם למכירת אחזקותיה (49%) בפייבוקס לשותפתה למיזם בנק דיסקונט (51%), בתמורה למניות ולשטר הון של שופרסל בפייבוקס (הכלי שדרכו הזרימה שופרסל הון לפייבוקס), שהיקפו כיום 63 מיליון שקל, תקבל רשת הקמעונאות 77 מיליון שקל. לפי הערכות העסקה תושלם בשבועות הקרובים.

כאשר שופרסל נכנסה להשקעה בפייבוקס היא עשתה זאת ללא תמורה כספית, אך בתמורה להזרמת 2 מיליון לקוחות המועדון שלה אל פייבוקס, והקמת מועדון ההטבות supreme. לאורך תקופתה בפייבוקס היא הזרימה לה הון, וכן מימנה את מועדון ההטבות. לפי הערכות, שופרסל השקיעה בסך הכל יותר מ־130 מיליון שקל בפייבוקס, וכאמור יוצאת מההשקעה עם 77 מיליון שקל, קרי עם הפסד של 40%.

התקווה למפץ לא התממשה

לא מעט תהפוכות עברו על פייבוקס מאז הקמתה. דיסקונט רכש את פייבוקס לפני 7 שנים מידי מייסדיו על מנת שתהיה לו פלטפורמה בתחום התשלומים מתוך ציפייה למפץ בתחום זה, ובכדי ליישר קו עם בנק הפועלים ולאומי שהקימו אפליקציות גם כן (ביט של הפועלים ולאומי עם אפליקציית פיי שאותה כבר סגר לפני כמה שנים).

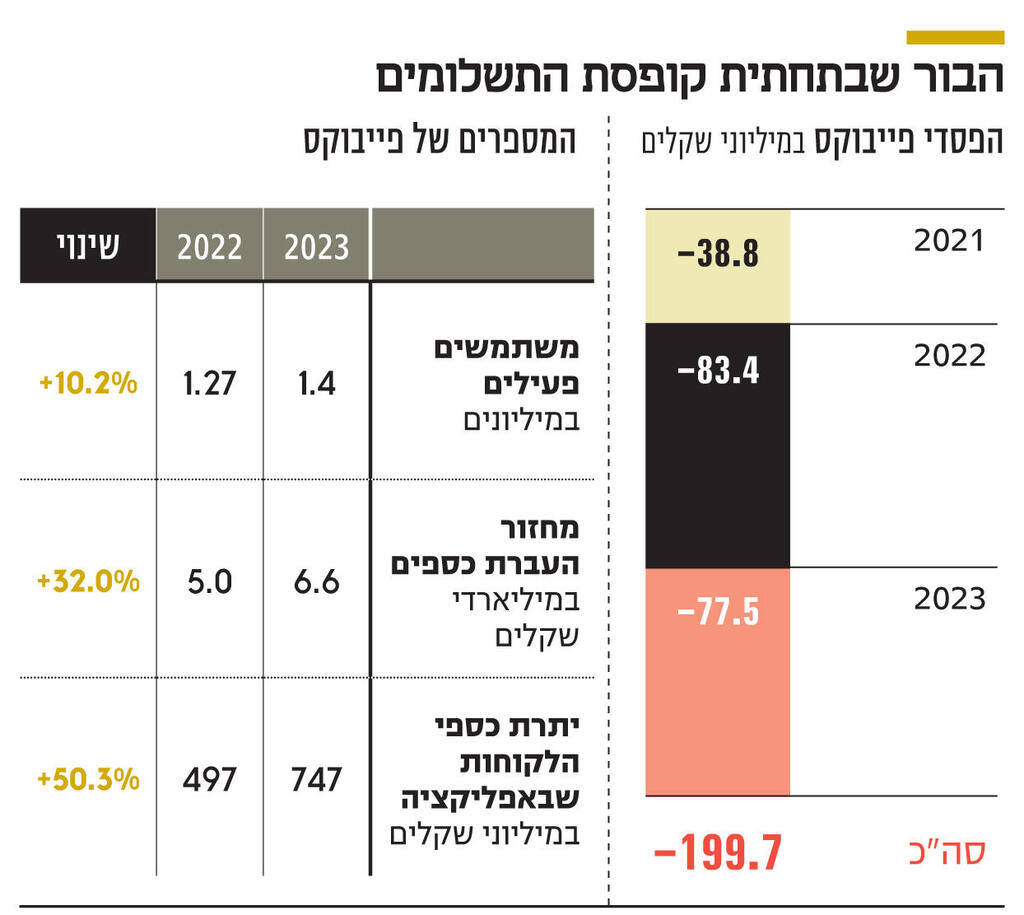

פייבוקס הוקמה כפלטפורמה להעברת כספים בין אנשים, ויתרונה המרכזי היה איסוף כספים לקבוצות למטרות שונות כגון רכישת מתנה משותפת. האפליקציה מסבסדת למשתמשים את עלויות העברת הכספים, ולכן היא הפסדית. למעשה, ככל שמחזורי העברות הכספים שלה צמחו כך גם הפסדיה העמיקו, והם עמדו בשנים 2023-2021 על קרוב ל־200 מיליון שקל.

לפני שלוש שנים הוביל לוין מהלך גרנדיוזי ובו החליט לצרף את רשת שופרסל כשותפה באפליקציה, במהלך שהיה אמור לייצר מפץ וגם להפוך את פייבוקס בסופו של דבר לרווחית. התכנית היתה שבשלב הראשון האפליקציה הזו תהפוך לארנק דיגיטלי ותאפשר תשלום בבתי עסק. בשלב השני, לוין בנה על רפורמת הבנקאות הפתוחה שתייצר לפייבוקס מנוע הכנסות. במסגרת הבנקאות הפתוחה ניתנה גישה לחברות פינטק למערכות הבנקים לצורך קבלת מידע והצעות על המוצרים והתנאים של לקוחותיהם (בכפוף להסכמת הלקוח).

היתקלות במחסום רגולטורי

התוכנית היתה שאפליקציית פייבוקס תהווה סופרמרקט של מוצרים פיננסיים של גופים אחרים - בנקים, גופי אשראי חוץ־בנקאיים וחברות פינטק. פייבוקס היתה אמורה להפוך למעין wolt של תחום הפיננסים, והכנסותיה היו אמורות להגיע מעמלות שהגופים השונים ישלמו לה בעבור הפצת מוצריהם. אלא שהתכנית הזו נתקלה במחסום רגולטורי. במסגרת החקיקה של רפורמת הבנקאות הפתוחה נקבע כי גוף פיננסי אינו יכול לשמש כאגרגטור, קרי כגוף האוסף הצעות מגופים אחרים למוצרים שהוא בעצמו גם מייצר, והתכנית להפוך את פייבוקס לסוג של wolt פיננסי נבלמה.

גם הפיכת פייבוקס מאפליקציית תשלומים לארנק דיגיטלי לא פשוטה. בסופו של דבר הארנקים הדיגטלים של אפל וגוגל השתלטו על השוק המקומי, ולפי הערכות יותר מ־90% מהתשלומים המתבצעים בנייד בבתי העסק נעשים דרך האפליקציות שלהם.

פייבוקס, בניהולו של אריק פרישמן, החליטה ללכת לכיוון של הפיכתה לארנק לניהול חשבון חוץ־בנקאי. לצורך כך היא מפתחת פתרונות שונים. כך, למשל, בשבוע שעבר היא הודיעה כי תאפשר חשבונות משותפים באפליקציה לכל מטרה - כמו חשבונות של שותפים לדירה. היא גם מציעה הלוואות, פיקדונות וכמובן מועדון כרטיסי אשראי. אולם למרות כל הצעדים הללו, פייבוקס עדיין הפסדית, מכיוון שמוקד פעילותה, שהוא העברת כספים, הפסדי. אשתקד עמד מחזור העברות הכספים של פייבוקס על 6.6 מיליארד שקל, צמיחה חדה של 32% לעומת 2022. פייבוקס הפסידה 77.5 מיליון שקל ב־2023, אמנם צמצום קל שכן ב־2022 ההפסד עמד על 83.4 מיליון שקל, ועדיין קשה לראות איך בתוך שנתיים-שלוש היא תעבור לרווחיות.

ניסיונות להיפטר מפייבוקס

נראה שגם בשופרסל איבדו סבלנות. הזרמת עשרות מיליוני שקלים בשנה אינה סכום זניח לרשת הקמעונאות, שנמצאת בעצמה במאבק לשפר את רווחיותה. הרצון להיפטר מפייבוקס ולהפסיק לממן את הפסדיה החל עוד אצל המנכ"ל הקודם של שופרסל אורי וטרמן. בשופרסל ניסו אז לעניין גורמים שונים ברכישת המניות, אך לא ממש הצליחו בכך. האחים אמיר השתלטו על שופרסל לפני ארבעה חודשים בלבד, וכחלק ממהלך ההתייעלות שהם מובילים בחברה הם החליטו להאיץ את תהליך המימוש, ולהפעיל לחץ על דיסקונט שיקנה מהם את המניות.

כחלק מהפעלת הלחצים החליטה שופרסל שלא לחדש את מועדון ההטבות בפייבוקס. בסוף אפריל הסתיימו ההטבות של מועדון SUPREME, ולא ניתן היה יותר לצבור נקודות חדשות. זו עקרונית מכה לפייבוקס בכל הקשור לעידוד השימוש בה כארנק דיגיטלי בבתי עסק, אם כי גורמים בסביבת העסקה טוענים כי בניגוד לתכנית המקורית, בפועל לא היתה סינרגיה בין פייבוקס למועדון שופרסל ולכן גם לעזיבה תהיה השפעה זניחה על החברה.

בסופו של דבר מנכ"ל דיסקונט אבי לוי הסכים לרכוש את המניות, ולחלץ את שופרסל מהמחויבות למיזם המשותף, ולמעשה להגדיל את החשיפה של הבנק לפייבוקס. הגדלת החשיפה מתבטאת הן ב־77 מיליון שקל שישלם לשופרסל, הן בכך שחלקו של דיסקונט במימון הפסדי פייבוקס יגדל, והן בכך שפייבוקס נותרת ללא מועדון ההטבות של שופרסל.

שינויים בשיטת הסליקה

אז אמנם החלום להפוך את פייבוקס לסופרמרקט פיננסי נגוז, אבל בסביבת החברה ממשיכים להיות אופטימיים, ולהעריך שתוך שנתיים-שלוש פייבוקס תהפוך לרווחית, מה שהיא לא הצליחה עד כה. האופטימיות הזו מתבססת על שני נימוקים. בצד ההוצאות, פייבוקס שינתה את שיטת הסליקה, כך שהיא עוקפת את תשתית התשלומים בישראל ופועלת באופן ישירות מול ויזה ומאסטרקרד מה שמצמצם יותר מ־50% מעלויות הסליקה. בנוסף, היא בתהליך שיפור של צד ההכנסות באמצעות מועדון כרטיס האשראי שלה, שכולל מכירת הלוואות, וגם בעקבות כניסה לפעילות בתחום הפיקדונות.

האם המהלכים הללו יספיקו? בסופו של דבר הדרך המרכזית להפוך את פייבוקס לרווחית היא להתחיל לגבות עמלות בעבור השירות החינמי של העברת כספים. הכוונה היא לא לגבות עמלות שיהוו מקור לרווחיות, אלא שיעצרו מימון ההפסדים, והרווח יהיה ממכירת פיקדונות ושאר מוצרים בנקאיים. גם בדיסקונט מבינים שזו הדרך המרכזית לעצור את ההפסדים. כעת כאשר כל מימון ההפסדים הוא על כתפי הבנק, בהחלט ייתכן שמהלך לגביית עמלות יהיה מוקדם יותר מהצפוי. עם זאת בדרך לשם צפויה משוכה משמעותית בדמות בנק ישראל, שלפי הערכות לא נלהב בלשון המעטה לאפשר לאפליקציות התשלומים ביט ופייבוקס להתחיל לגבות עמלות על השירות החינמי והפופולרי שלהן.