")

")

בדיקת כלכליסטכמה כסף עלה לנו הניהול הכושל של הכלכלה במלחמה

בדיקת כלכליסט

כמה כסף עלה לנו הניהול הכושל של הכלכלה במלחמה

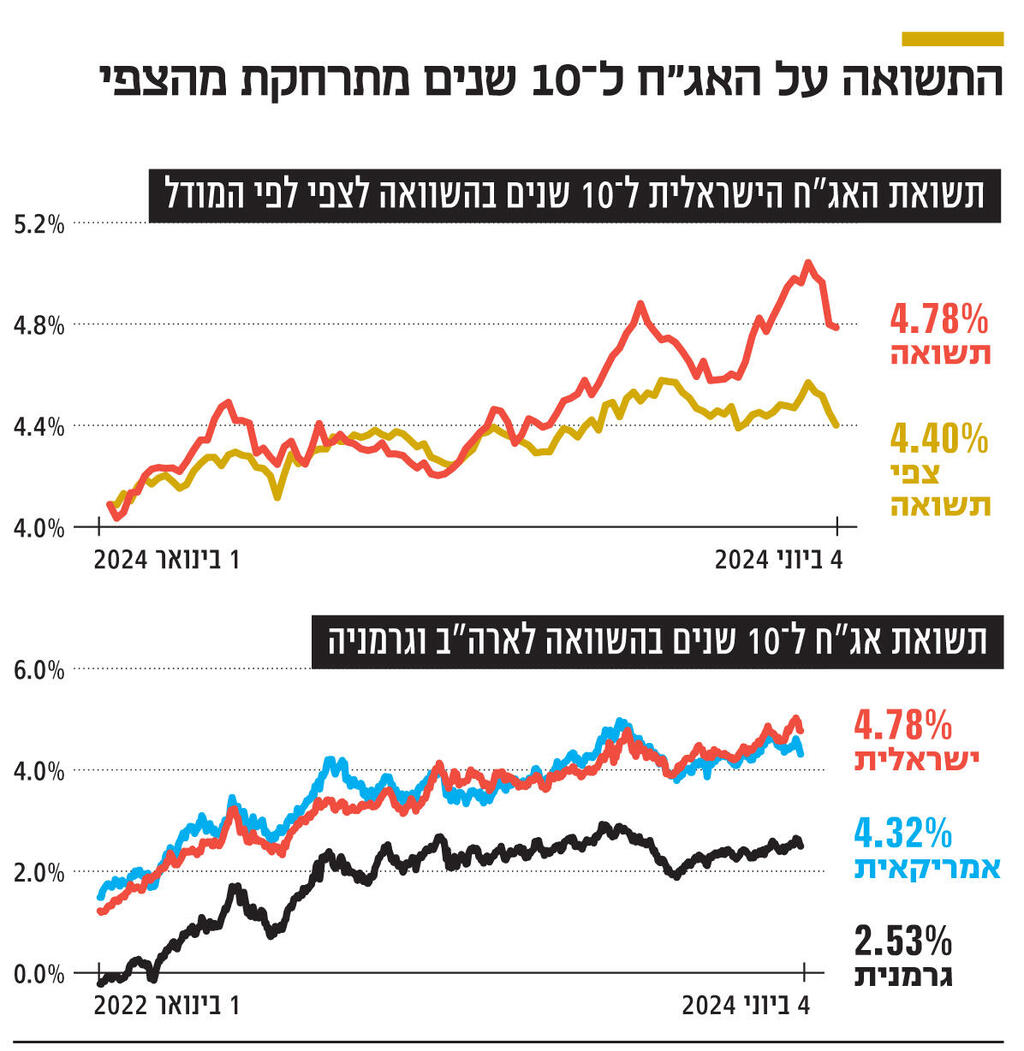

מתחילת 2024 תשואת האג"ח הממשלתיות הישראליות ל־10 שנים עלתה יותר ממקבילותיה בחו"ל, בעיקר עקב כישלון הממשלה במאבק ביוקר המחיה. מודל מיוחד מחשב את הנזק: תשלום ריבית של עוד 3.8 מיליון שקל על כל מיליארד שקל שהמדינה מגייסת

מאז תחילת השנה חלה ירידה חדה במחירי האג"ח הממשלתיות השקליות הארוכות של ישראל. באותה תקופה הירידה במחירי האג"ח הממשלתיות הארוכות של ממשלות ארה"ב וגרמניה היתה מתונה יותר. ירידה במחיר האג"ח משמעותה עלייה בתשואה על אותה אג"ח. רק חלק מהירידה במחירי האג"ח הישראליות נבע מהירידה במחיר של אג"ח אחרות בעולם. חלק ניכר מהירידה מוסבר בכישלון הממשלה להתמודד עם בעיית יוקר המחיה. מדדי המחירים לצרכן, שעלו בחודשים מרץ ואפריל ב־0.6% ו־0.8% (בהתאמה), הבהירו שישראל לא מצליחה להתמודד עם גל עליות המחירים, ושנגיד בנק ישראל יתקשה לבצע הפחתות ריבית השנה.

זאת, בניגוד לריבית בארה"ב, שצפויה לרדת במחצית השנייה של השנה. לתשואה הגבוהה על האג"ח הממשלתיות, שמתרחשת בתקופת גירעון תקציבי עצום, יש השפעה גדולה על עלות גיוס החוב. כלומר, הכישלון הנוכחי בטיפול ביוקר המחיה יוביל לתשלומי ריבית גבוהה שישלמו אזרחי ישראל על החובות של הממשלה.

ממשלת ישראל מנפיקה אג"ח לציבור במטרה לממן את הפעילות שלה. איגרת החוב מבטיחה למחזיק בה זרם תשלומי ריבית (קופונים) ידוע מראש, ובמועד הפירעון הממשלה מחזירה למשקיע את הקרן של החוב. זאת, בהנחה שביכולת המדינה לשלם. בעוד זרם התקבולים למחזיק האג"ח ידוע, מחיר האג"ח יכול להשתנות, בעיקר בגלל התשואה האלטרנטיבית שהמשקיע יכול לקבל מאג"ח אחרות, או בגלל הסיכון לחדלות פירעון של המדינה. התשואה על האג"ח היא התשואה השנתית הממוצעת הצפויה למחזיק האג"ח מהריביות ומהחזר הקרן, בהנחה שיחזיק בה עד לסוף חיי האג"ח. כאשר מחיר האג"ח יורד, התשואה על האג"ח עולה. בשוק ההון מקובל להסתכל על אג"ח ממשלתית ל־10 שנים בתור אינדיקטור כלכלי חשוב. בפועל, כמעט אף פעם אין אג"ח שמשך החיים שלה הוא בדיוק עשר שנים. לכן, מקובל לחשב את התשואה על אג"ח לעשר שנים לפי הממוצע המשוקלל של התשואות על שתי האג"ח שמשך החיים שלהן הוא הקרוב ביותר ‑ אחת עם משך חיים ארוך יותר מעשר שנים, והשנייה קצרה יותר. היום מדובר באיגרות החוב '"ממשל שקלית 0335", שמועד הפירעון שלה הוא מרץ 2035, ו"ממשל שקלית 0432", שמועד הפירעון שלה הוא אפריל 2032. בשבוע האחרון של מאי, התשואה על אג"ח "ממשל שקלית 0335" חצתה זמנית את רמת ה־5%, ויחד איתה גם התשואה על האג"ח התיאורטית לעשר שנים. ביוני חלה ירידה קלה בתשואת האג"ח.

החל מתחילת 2021 חלה עלייה חדה בתשואות על האג"ח של מרבית מדינות העולם, וישראל ביניהן. העלייה נבעה מעליית מחירים בינלאומית, שהיו לה כמה גורמים (יצירת ביקושים לאחר משבר הקורונה, פגיעה בהיצע ובלוגיסטיקה בעקבות משבר הקורונה, והפלישה של רוסיה לאוקראינה). במרבית שנת 2022 התשואה על האג"ח הישראלית לעשר שנים היתה נמוכה מהתשואה על האג"ח המקבילה של ארה"ב, אך גבוהה מזו של גרמניה. בממוצע, במהלך 2022 התשואה על האג"ח הישראלית לעשר שנים היתה נמוכה ב־0.31% מהתשואה על האג"ח המקבילה בארה"ב.

החל מתחילת 2023 ישראל התנתקה מארה"ב וגרמניה, כאשר ממשלת נתניהו החלה בניסיון חקיקת חוקי הפיכה משטרית שהתכוונו לפגוע בדמוקרטיה הישראלית. המגמה נמשכה עם מתקפת הטרור של חמאס ב־7.10 והמלחמה שפרצה בעקבותיה, שעדיין גובות מחיר אנושי וכלכלי עצום מהמדינה. שני אירועים אלו השפיעו באופן שלילי מאוד על שוק המניות הישראלי, שהציג ב־2023 תשואת חסר משמעותית יחסית לשוקי המניות בעולם. מנגד, השפעת האירועים על שוק האג"ח היתה מעורבת יותר, כיוון שלשני האירועים יש השפעה שלילית ישירה על הכלכלה. מנגד, הם גרמו לירידה בציפיות הצמיחה בצורה שצפויה לפגוע בביקושים, ובכך למתן את האינפלציה ולאפשר הפחתות ריבית. במהלך 2023, בממוצע, התשואה על האג"ח השקלית לעשר שנים של ממשלת ישראל היתה גבוהה ב־0.056% מהתשואה על האג"ח המקבילה של ממשלת ארה"ב. הדבר היה נכון גם לפני 7.10.

כדי לבחון האם העלייה בתשואות של האג"ח הממשלתית הישראלית מתחילת השנה נבעה מעלייה בתשואות של אג"ח ממשלתיות בארה"ב ובגרמניה, ביצענו רגרסיה ליניארית של השינוי השבועי בתשואה על האג"ח לעשר שנים בישראל כתלות בשינוי באותו חלון זמן בתשואות על האג"ח המקבילות בארה"ב ובגרמניה. העבודה עם חלון זמן של שבוע נובעת מחוסר התאמה של ימי המסחר באג"ח הישראליות והזרות (ימי ראשון ושישי). חלון הזמן שעליו בדקנו את המודל הוא השנים 2022 ו־2023. תוצאות הרגרסיה הן שהשינוי הצפוי בתשואה על האג"ח הישראלית שווה ל־0.416 כפול השינוי בתשואה על האג"ח המקבילה של ארה"ב ועוד 0.254 כפול השינוי בתשואה על האג"ח המקבילה של גרמניה.

לאחר חישוב זה, אנחנו יכולים לחשב את התשואה הצפויה על האג"ח הממשלתית הישראלית כתלות בשינוי בתשואות על האג"ח המקבילות בארה"ב ובגרמניה, ולהשוות נתונים אלו עם התשואה בפועל על האג"ח הישראלית. הגרף המצורף בעמוד מרכז את התוצאות.

מהגרף ניתן לראות שבחודשים ינואר עד מרץ השנה, העלייה בתשואה של האג"ח הישראלית היתה בדיוק לפי הצפי שנובע מהעלייה בתשואות על האג"ח המקבילות בארה"ב ובגרמניה. אבל בחודשים אפריל ומאי נוצר פער משמעותי, והתשואה על האג"ח הממשלתית הישראלית זינקה הרבה מעבר לצפי העלייה בתשואה שנובע מהשינוי בתשואות האג"ח בארה"ב ובגרמניה. על פי המודל, התשואה הצפויה על אג"ח ממשלתית לעשר שנים (נכון לתאריך 4.6) היא 4.402%, ואילו התשואה בפועל היא 4.784%. כלומר, התשואה על האג"ח הממשלתית גבוהה בכ־0.382% מזו שהיתה חזויה רק לפי השינויים בתשואות על אג"ח ממשלתיות אחרות.

כאמור, הגורם הסביר ביותר לכך הם מדדי המחירים לצרכן של החודשים מרץ ואפריל, שפורסמו ב־15.4 וב־15.5 (בהתאמה), ושהציפיות לגביהם פורסמו כמה ימים לפני פרסום המדדים בפועל. עליית המחירים בחודשיים אלו בשיעור כולל של 1.4% מבהירה שיש בעיה של אינפלציה בישראל. במצב הנוכחי, נגיד בנק ישראל לא יוכל להפחית את ריבית בנק ישראל, שעומדת על 4.5%. הריבית קצרת הטווח בארה"ב אומנם גבוהה יותר מאשר הריבית המקבילה בישראל, ונמצאת בטווח שבין 5.25% ל־5.5%. אך הצפי הוא שעד לסוף השנה הריבית בארה"ב תרד ב־0.5%, ושהפחתות הריבית יימשכו ב־2025. בישראל, כעת, כל עוד לא יהיה שיפור בנתוני האינפלציה, לא יהיה צפי להפחתות ריבית.

גורמים נוספים השפיעו לרעה על התשואה של האג"ח הממשלתית הישראלית כבר במהלך שנת 2023, בהם הגירעון הגבוה של הממשלה עוד טרם תחילת המלחמה, ריבוי שרים במשרדים מיותרים, תקציב שמשקיע בעיקר בסקטורים לא יצרניים וכספים קואליציוניים רבים. כך גם התעלמות הממשלה מהנזק הכלכלי, החברתי והביטחוני שנגרם ממהלכי החקיקה שהיא החלה לבצע בשנת 2023 פגעה באמון בשוק הישראלי. המצב החמיר ברבעון הרביעי של 2023 כאשר למרות ההוצאות העצומות שנובעות מהמלחמה, הקיצוץ בכספים הקואליציוניים היה מזערי וכמות השרים המיותרים כמעט ולא השתנתה.

בתקופה הנוכחית, הגירעון הממשלתי נע בין 10 ל־15 מיליארד שקל בכל חודש. הגירעון ממומן בעיקר באמצעות הנפקת איגרות חוב ממשלתיות. בניגוד לתקופת הקורונה, שבה הגירעון העצום מומן בריביות אפסיות, בזכות הריבית הנמוכה בעולם, הגירעון הנוכחי ממומן בריביות גבוהות, וחוסר היכולת של הממשלה לטפל ביוקר המחיה גורם לכך שהגירעון ימומן בריביות גבוהות עוד יותר. המשמעות של פער של 0.382% בתשואה על האג"ח היא תוספת של הוצאות ריבית של 3.82 מיליון שקל בשנה על כל מיליארד שקל שהמדינה מגייסת באיגרות החוב לעשר שנים. בחישוב גס, מדובר על ריבית נוספת של בין 25 ל־50 מיליון שקל כל חודש. וכך, מדינת ישראל משתעבדת לחוב גדול בריביות גבוהות, כאשר תשלום הריבית על החוב יהווה עול כבד על תקציבי המדינה שנים רבות קדימה. חוסר היכולת של המדינה להתמודד עם יוקר המחיה משאיר את ריבית בנק ישראל גבוהה, וכשזה מתרחש בעיצומה של המלחמה, המחיר הכלכלי של המחדל גבוה בהרבה מאשר בתקופת שגרה.

לתשואות הגבוהות על האג"ח הממשלתיות השפעה שלילית ביותר על סקטורים רבים בכלכלה הישראלית. עלות גיוס החוב של מרבית החברות הישראליות תלויה בתשואה על האג"ח הממשלתית ובמרווח נוסף, שנובע מהסיכון של אותה חברה. לכן, עלויות המימון לחוב חדש ולגלגול חוב עלו בצורה משמעותית, וגורם זה מצמצם את ההשקעות. גם הריביות על המשכנתאות החדשות בריבית קבועה מושפעת מהתשואה על האג"ח הממשלתית, וריביות אלו צפויות להתייקר כאשר התשואה על האג"ח עולה.

באמצע יוני יתפרסם מדד המחירים לחודש מאי. לאחר שני מדדים גבוהים תהיה חשיבות רבה למדד זה, שיבהיר עד כמה הבעיה של האינפלציה חמורה. המלחמה ביוקר המחיה צריכה להיות אחת המשימות הדחופות והחשובות ביותר של שרי הממשלה. אבל הממשלה עסוקה כעת בהישרדות הפוליטית של ראש הממשלה, ונראה שכל היתר נדחק למקום שולי בסדר העדיפויות של השרים.