")

")

ראיוןהנגיד אמיר ירון: "מה רוצים, שאאסור על זוגות לרכוש דירה?"

ראיון

הנגיד אמיר ירון: "מה רוצים, שאאסור על זוגות לרכוש דירה?"

נגיד בנק ישראל הודף את הביקורת על אוזלת היד של בנק ישראל בתחום הדיור: "גם אם הייתי מעלה את הריבית בשנה האחרונה בעוד 0.5%, זה לא היה עוצר את עליית המחירים. הבעיה היא בהיצע". על העלאת הריבית כעת: "אינפלציה לא מרוסנת תפגע יותר בחלשים". הוא משוכנע שהמיסוי בארץ נמוך, לא מתלהב ממס ירושה ומתבונן בדאגה על אי־הוודאות הפוליטית: "זה נטל על הכלכלה"

"הסיבה שאנו רוצים לרסן את האינפלציה היא כי מעבר לרמה מסוימת, אינפלציה היא דבר לא טוב. היא לא טובה לקבלת החלטות כלכליות, היא שוחקת הכנסה, והיא שוחקת את השכר הריאלי שהוא כוח הקנייה", כך אומר נגיד בנק ישראל פרופ' אמיר ירון בראיון ל"כלכליסט", שנערך אחרי החלטת הריבית. זאת בעקבות השינוי הדרמטי שחל בכלכלה הישראלית והעולמית, עם תחילתו של עידן אינפלציוני שלא נראה מאז המשבר הפיננסי הגדול ב־2009-2008.

אמיר הוסיף כי "בשוק הדיור הישראלי כשחלק ניכר מההלוואות צמודות מדד, אינפלציה לא מרוסנת פירושה זינוק בתשלום החודשי. וגם בהקשר של צמצום פערים, אסור לשכוח שאינפלציה פוגעת יותר בשכבות החלשות. העשירים יודעים להתגונן טוב יותר מפניה".

אתגר האינפלציה מחייב את הבנקים המרכזיים לשנות מדיניות, ואכן הסימנים הראשונים כבר כאן: תחילת העלאות ריבית אחרי כמעט 12 שנה של ריביות אפסיות.

בנק ישראל לא איחר עם ההחלטה על העלאת הריבית?

"הצמיחה המאוד גבוהה הפתיעה אותנו. ברבעון האחרון היתה לנו צמיחה של 17%. זה לא שיעור שרואים בכל פעם. אבל זה לא רק זה. גם המהירות שבה רמת התעסוקה חוזרת לזו של לפני המשבר — הן מבחינת שיעורי האבטלה והן בשיעורי התעסוקה. רואים את זה גם בתקבולי המסים. הכלכלה שלנו מאוד חמה. ומצד שני, האינפלציה שבהתחלה היתה ברובה מיובאת, מפוזרת היום על פני רכיבים רחבים של המדד וזאת אף על פי שהאינפלציה בישראל ממוקמת בעשירון התחתון של מדינות ה־OECD".

")

ירון מדגיש כי "יש לנו משנה סדורה ואנו רוצים לעשות את הדברים באופן מדורג. התחלנו לצמצם את התהליך של ההרחבה המוניטרית שהיה חסר תקדים בהיקפו ובו השתמשנו בכל מיני כלים ששיקפו את יכולת ההתאמה המהירה לנסיבות יחד עם יצירתיות עוד ב־2021".

האינפלציה הגיעה ל־3.5% עוד לפני השפעת המלחמה באוקראינה והציפיות לאינפלציה נמצאות מחוץ ליעד. אנו מניחים שלא רצית להגיע לנקודה הזו.

"נכון שאנו 0.5% מעל הגבול העליון ויש סיכוי שבחודשים הקרובים האינפלציה תגיע ל־4%. אבל אנו לא בסביבה של ארה"ב ואנגליה. ישנם גורמים מבניים שמאפיינים את המשק הישראלי שמסבירים מדוע האינפלציה כאן יותר נמוכה לעומת שאר המדינות. אבל חלו שינויים גדולים ברבעון האחרון".

"אנחנו לא דוגמטיים"

ירון מבהיר כי בעידן של אי־ודאות קיצונית יש להחליט לפי התפתחות הנתונים. "התחלנו עם ההתאמה במדיניות כבר ב־2021. היה צפי שהשיבושים בשרשראות האספקה יתמתנו, מחירי האנרגיה יירדו והציפיות היו שאנו נהיה באינפלציה שמתחילה להתמתן בתוך המחצית השנייה של 2022. לכן, צמצום ההרחבה המוניטרית התקדם לפי הקצב של התחזיות האלו. ומה קיבלנו? צמיחה של 17%, זינוק במחירי האנרגיה עוד לפני אוקראינה, זינוק עוד אחרי המלחמה באוקראינה, מדיניות של אפס סובלנות בסין לתחלואה, המשך הפקקים בנמלים והמשך שיבושים באספקה ובייצור. אם מביאים את כל זה ביחד, אז הקדמנו את המדיניות והגענו לשלב האחרון – העלאת ריבית – לפני מה שצפינו".

לדבריו, "זה לא ששלפנו. יש לנו תוכנית אב שלפיה היציאה תהיה מדורגת ואנו ביציאה מדורגת. נתנו למשקי הבית, לפירמות ולשחקנים הפיננסיים הכוונה לגבי העתיד כבר בהחלטה הקודמת. ברגע שזיהינו את השינויים האלה – הגבנו. בנק מרכזי צריך להיות גאה שהוא משנה והוא לא דוגמטי".

נגידים של בנקים מרכזיים לא רק מסתמכים על נתוני הלמ"ס ב־15 לחודש, יש להם גם כללי אצבע. מה הכלל שלך?

"אנו בודקים הכל. גם אינפלציית ליבה אף שאין הגדרה ברורה לזה כאן בארץ. בודקים מחירי סחירים (מוצרים) לעומת לא סחירים (שירותים) כדי להבין מה שלנו ומה מיובא. אני מסכים שיש לפעמים בדיקה אישית מדגמית כאשר אתה מגיע לסופר. אבל צריכים מאוד להיזהר עם זה. לא לתת יותר מדי משקל למצרך שאתה רגיל אליו. אחרת אתה עלול ליפול לסברה מוטעית".

אז אין ספירלה אינפלציונית בישראל?

"תסתכלו על השכר. אנו רואים לחצי שכר בתחומים מסוימים, לרבות בתחום ההייטק, אבל כאשר מסתכלים על כל המשק, מגמת השכר היא על קו טרום־קורונה, לפחות נכון לעכשיו. גם הסכמי השכר שהיו ברקע (הכוונה לעסקת החבילה — א"פ וש"ט) שאני מקווה שיעברו בקרוב, עוזרים למתן את המצב. אז נכון לעכשיו, לא רואים תופעות שרואים כבר בחו"ל וגם לא את תופעת שיעור הנטישה החריג של עובדים את שוק העבודה אחרי הקורונה כמו בארה"ב. כרגע אנו לא רואים אפקט ספירלי. אני מדגיש את הביטוי עד כה. הפידבק בין אינפלציה לשכר הוא מאוד חשוב. צריך לזכור שאנחנו יכולים להכיל גידול מסוים בשכר כי היה לנו גידול בפריון. לכן אני מתבטא בזהירות כי אי־הוודאות עצומה".

על העלאת הריבית: הצמיחה הגבוהה הפתיעה אותנו, וגם המהירות שבה התעסוקה חוזרת לרמת טרום המשבר. הכלכלה שלנו מאוד חמה. והאינפלציה מפוזרת על רכיבים רחבים של המדד"

ובכל זאת החלטת להעלות את הריבית ב־0.25% ולא ב־0.15%. רצית להדגיש את המחויבות שלכם לריסון האינפלציה?

"כתבנו בהסבר להחלטה: תוך שימת דגש על הורדת האינפלציה. לא סתם כתבנו את זה. אנו מחויבים למטרה הזו. אתם מכירים את חוק בנק ישראל ומה כתוב שם. אני לא רואה פה ספירלה אבל כמובן שהסיכונים הם כלפי מעלה".

ומה לגבי הריבית ארוכת הטווח? תלכו לפי המלצת קרן המטבע הבינלאומית ותתחילו למכור אג"ח שברשותכם?

"לא בשלב זה. אתה רואה מה קורה לעקום התשואות ואת הפער בין אג"ח ל־10 שנים של ישראל לגבי האג"ח של ארה"ב ל־10 שנים. התשואות עולות. גם ב־2009 כשנעשתה הרחבה כמותית בישראל, בנק ישראל בחר לא למכור את האג"ח".

נהיה בעוד שנה וחצי עם ריבית של 1.5% לעומת 0.1% עד תחילת השבוע. איך זה ישפיע על היומיום של כולנו? אמרת שהמשכנתאות יתייקרו בעשרות שקלים. זה נראה מעט מדי.

"התייחסתי להעלאה הנוכחית בלבד, של 0.25%. ברור שכאשר הריבית עולה, הלוואות מתייקרות – לא רק משכנתאות – וזה משפיע על משקי בית ופירמות. כלי הריבית הוא רוחבי. הריבית, בראש ובראשונה, מיועדת למתן את האינפלציה. לגבי שוק הדיור, אנו מסתכלים על המאקרו אבל גם על המיקרו. ההחלטה שלנו משדרת הדרגתיות כדי שההשפעות וההסתגלות יהיו בהתאם. מערכת המשכנתאות היא איתנה גם בצד של הלווה הבודד. המערכת הזו בישראל נחשבת לשמרנית בקנה מידה עולמי. ההחזר יעלה, אבל יש יכולת החזר גם אם הריבית עולה מעבר לציפיות".

בשוק סבורים שאם במהלך השנה הקרבה הדולר ייחלש יתר על מידה ויהיה שוב ייסוף חזק של השקל, אתה תוריד את הרגל מהדוושה בכל הקשור לריבית. זו אמירה נכונה? שער החליפין הוא הגורם שיכול להרוס לך את התוכניות?

"זו שאלה טובה. כשאנו באים ובוחנים ריבית, אנו בוחנים את כל הפעילות הכלכלית: הצריכה, ההשקעות, היבוא וגם היצוא, הרווחיות וההזמנות. הכל. כשאני אומר שתהליך העלאת הריבית שאנו רואים לנגד עינינו יהיה תהליך מאוד מדורג וגם מאוד תלוי דאטה, הכוונה היא שהוא יהיה תלוי באיזון שבין האינפלציה מצד אחד ומהצד השני בהמשך פעילות נאותה של המשק. זה כמובן גם מביא בחשבון מה קורה בצד היצוא ושוק המט"ח שמשפיע עליו. אנו יודעים ששוק המט"ח כשלעצמו מושפע מכל כך הרבה גורמים – מההתפתחויות בשווקים הפיננסיים בחו"ל ועד העודף בחשבון השוטף של ישראל. לכן, ככל שאנו נראה האטה – אם זה מסיבות כאלו או אחרות, כגון סיבות גלובליות כמו החרפה בסכסוך באוקראינה שבינתיים לא משפיע עלינו בגלל החשיפה הישירה הזניחה שלנו – אז נבחן את המדיניות. מתכללים הכל: גם היצוא וגם נושא שער חליפין".

"סוף מחיר למשתכן הוביל לעוד ביקושים"

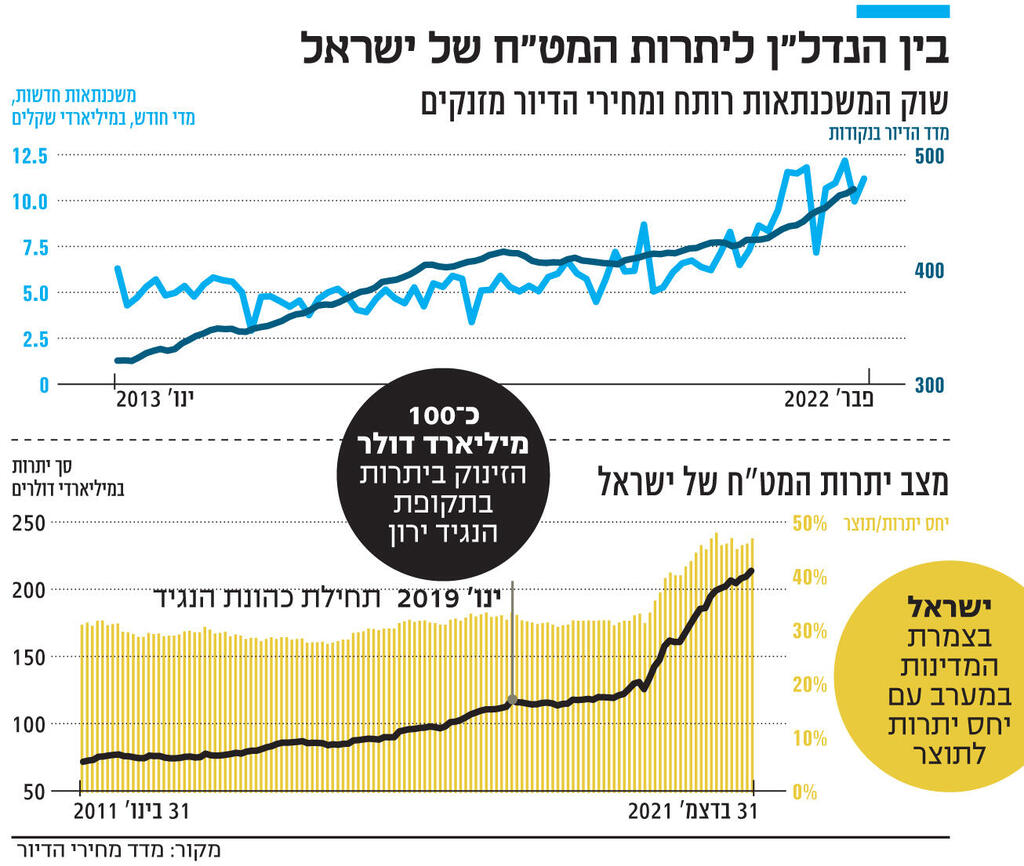

השיחה עם ירון מתנהלת על מי מנוחות עד שמגיעים לנושא אחד שמצליח להוציא אותו משלוותו – שוק הדיור. לאחרונה נשמעה ביקורת על כך שירון מרבה להעביר את כל האחריות לזינוק במחירי הדיור לממשלה ולנסות להוכיח כי הריבית הריאלית השלילית כמעט ולא אחראית להתפתחויות המטרידות בשוק הנדל"ן. באוצר אף ציפו מהבנק למצוא דרכים להקשות על נטילת משכנתאות ולצנן את הביקושים באמצעות כלים מהסוג הזה. הנגיד קיבל באופן קשה את הביקורת שנמתחה עליו כאילו בנק ישראל אינו עושה מספיק בתחום שהוא בעל חשיבות אדירה לכלכלה ולאזרחים.

גם הדיור הפך לבעיה חברתית. בנק ישראל מתנער באופן עקבי מהדבר הזה... מה האחריות שלכם למחירי הדיור?

"אף אחד לא מתנער. גם בדו"ח בנק ישראל ניסינו לכמת את ההשפעה של הריבית (הנמוכה) על המחירים. זה 2.5% מסווגים כתרומה של הריבית וזה משני מאוד לעומת הבעיה האמיתית בעינינו – צד ההיצע. הדגשתי את זה כמה וכמה פעמים. אנו חייבים לייצר יותר מגורים. אני לא רואה כאן דירות ריקות. יש כאן פריון ילודה גבוה מאוד. בסוף זה ביקוש והיצע. בשוק הזה גם הציפיות חשובות: במחצית השנייה של 2020, כאשר התחלנו לצאת מהגל השני, סיומים והתחלות בנייה ירדו, תכנונים נכנסו להמתנה – מחסור בהיצע – ומהצד השני הציבור ראה גם את הירידה בהיצע וגם את הסוף של מחיר למשתכן והפחתת המס על דירות להשקעה – מה שהוביל לעוד גל של ביקושים. שני הדברים יחד הובילו לעוד האצה של עליות מחירים. אלו הגורמים שהשפיעו".

אבל אתם יכולים להשתמש בכלים שברשותכם בתוך הפיקוח על הבנקים. אתם יכולים להיות יותר אקטיביים.

"אנו גם יכולים לאסור על אזרחים לרכוש דירה. אבל אנחנו מאמינים ורוצים להיות מדינה של "Laissez Fair" (כלכלה חופשית – א"פ, ש"ט). אתם באמת מצפים שאנו נגיד לזוגות צעירים 'אל תקנו דירות'? מי שקנה עד עכשיו עוד הרוויח 10% (המחירים עלו בכ־10%). הריבית כשלעצמה לא נועדה לטפל במחירי הדיור באופן ספציפי. היא כן תמתן אולי קצת את המחירים. אני רוצה להפנות אליכם שאלה: אתם מאמינים שאם הריבית היתה עוד 0.5% למעלה בשנה האחרונה – לא שאני חושב שזה היה נכון למשק, אבל נניח – זה היה משנה משהו? לא! לכן, כל האמירות האלו שאנו שומעים לא נראות לי רציניות. בסביבת הריבית שהיינו – זה לא היה משנה. אז מדברים על הגמשת מגבלת ה'פריים': העלינו חלק הפריים משליש לשני שלישים. אבל הציבור נהג באחריות והגביל את חלק הפריים בשיעור נמוך, ואם כבר זה אפשר לאותם זוגות צעירים להיכנס לשוק הדיור".

לפי חוק בנק ישראל, הנגיד הוא היועץ הכלכלי של הממשלה. יש לו תפקיד בגיבוש המדיניות הפיסקאלית (תקציב ומסים) וגם בהקשרים של יציבות המערכת הפיננסית (פיקוח). מטבע הדברים, הכובע הכפול של ירון גורם לו לעתים לעימותים חזיתיים עם משרד האוצר, שהוא הגוף הבולט בגיבוש וקידום המדיניות הממשלתית. לאחרונה חילוקי הדעות היו רבים: ממבנה הרגולציה הפיננסית הרצוי (הוקמה ועדה ייעודית לצורך כך לפני כמה חודשים), דרך השאלה מי אחראי על הזינוק במחירי הדיור ועד המחלוקת האם הכללים התקציביים מתאימים למציאות הישראלית. כעת, בעקבות ההתפתחויות הפוליטיות והאפשרות שייתכן והבחירות יוקדמו, המתח צפוי להתגבר ומטוטלת הכוח זזה לכיוונו של בנק ישראל שנחשב לגוף א־פוליטי.

אם לא היו מספיק צרות הגיע המשבר הפוליטי. איך זה ישפיע עלינו? איך אתה רואה את הדברים מכאן ואילך?

"חלק מהמחקרים שלי עוסקים באי־ודאות, וזה ברור שכלכלה לא אוהבת אי־ודאות באופן כללי, ובוודאי לא אי־ודאות שמשליכה על פעילות הממשלה. הכלכלה והציבור רוצים לראות אופק תכנוני. אי־הוודאות הפוליטית התגברה. ככל שזה לא יאפשר לחוקק תקציב, זה נטל על כלכלת ישראל כי זה מפריע לתכנון השוטף, לתכנון לטווח הארוך, ופוגע ביכולת להשקיע. זה תופס אותנו בתקופה שאנו בתנופה עם הרבה פרויקטים, יוזמות ורפורמות. אם נשוב למציאות של אי־תקציב ואי־ודאות פוליטית מתמשכת, זו בעיה. זה נטל על הכלכלה".

עכשיו כשאין אפשרות להמשיך להוריד מסים או להשאיר ריבית נמוכה, הנהגת רפורמות זו הדרך להשגת צמיחה?

"אם אנו רוצים לצרף עוד אזרחים לקטר שלנו – תעשיית ההייטק – אנו חייבים לעשות רפורמות. חוקק כאן תקציב שזה דבר מצוין והחל גל של רפורמות. בראש ובראשונה, בחינוך, לרבות בגילאים הצעירים, זה המפתח להגדלת הפריון. כולנו מבינים שחייבים השקעה רבתית בתשתיות פיזיות לרבות תחבורה אך גם דיגיטציה. אנו מדברים על זה כבר הרבה זמן. זה מחייב השקעה על פני מספר רב של שנים.

על המצב הפוליטי: "זה תופס אותנו בתקופה שאנו בתנופה עם הרבה פרויקטים, יוזמות ורפורמות. אם נשוב למציאות של אי־תקציב ואי־ודאות פוליטית מתמשכת, זו בעיה"

"אין כאן פתרון קסם וזה לא הכל מיידי אבל כמובן שהדבר מחייב הגדלה של ההוצאה הממשלתית, סדר גודל של 3%-2% תוצר (בין 30 ל–45 מיליארד שקל). שנתיים בלי תקציב גרמו לפער במלאי התכנוני. אתה לא יכול להוציא את כל הכסף על המטרו בבת אחת. והם יחייבו הוצאה נוספת. הממשלה תצטרך למצוא את האיזון הנכון לגבי המימון אך ברור שלא הכל ניתן לממן באמצעות הגדלת החוב. אז נכון שאנו רואים כעת תקבולי מסים מאוד גדולים אבל לא ברור כמה מהם זמניים או קבועים. כאשר אתה מוריד מסים, אחרי זה הרבה יותר קשה להעלות אותם בחזרה".

לכן המלצת על שינוי בכללים הפיסקאליים לרבות בכל הקשור למגבלת ההוצאה, שהיא לא תכלול את ההשקעות?

"תקרת ההוצאה לא מגבילה כעת כמו בדרך כלל בגלל הנסיבות הנוכחיות אבל בראייה ארוכת טווח זה כן עלול להפוך למגבלה. לקראת סוף 2023 תקבולי המסים יחזרו לרמה ארוכת הטווח שהיא נמוכה יותר מהנוכחית. אם תנופת התשתיות תימשך אל תוך 2025-2024, יגיעו ההוצאות היותר גדולות. משרדים שלא רואים באופק את המשאבים או חוששים שהם ייתקעו בעתיד, יש להם תמריץ לא לעשות ולא לקדם. אתה לא יכול להיות תקוע בבניית תשתיות. לכן שווה לבחון אם ניתן להחריג את אותם פרויקטים מהמגבלה הרגילה".

באוצר יגידו לך שברגע שתחליט על דבר כזה, מהר מאוד כל דרישה סקטוריאלית שמונעת מאינטרסים פוליטיים צרים תהפוך בן רגע ל"השקעה חיונית".

"יש בזה אמת מסוימת: תמיד יהיו לחצים להוציא על הצרכים המיידיים. האם זה מה שאנו רוצים? שהפרויקטים הגדולים לא יגיעו כי אנו יוצרים אילוצים ומגבלות? לזמן יש ערך. זה שהרכבת לתל אביב נדחתה והמטרו נמצא בשלב שהוא נמצא, יש לכך משמעות. עלות. והיא מאוד גדולה. גם באוצר וגם בממשלה נמצאים האנשים שיכולים להכתיב מהם אותם פרויקטים חיוניים. צריכים לשקול את מה שקרן המטבע אמרה – לא אנחנו – הקמת מועצה פיסקאלית שתסייע במשימה".

"מענק עבודה הוא כלי יעיל לצמצום פערים"

מדבריך עולה כי באיזשהו שלב יהיה צורך גם בהעלאת מסים. אולי במקום לפגוע בעובדים ולהעלות מסי הכנסה או לפגוע בשכבות החלשות בהעלאת מע"מ כדאי לשקול מס ירושה? או מס נכסים כמו בארה"ב?

"בנושא מס ירושה יש שאלה גדולה: האם אתה מצליח 'לתפוס' את הכסף. שווה לבחון את הנושאים האלו. אני לא רוצה לשלוף. אנו יודעים שבישראל נטל המס הממוצע הוא לא גבוה. רוב האנשים נדהמים כששומעים את זה. כאשר אנו רוצים לממן השקעות ואפילו הוצאה ממשלתית –זה נתון חשוב ושתי הסוגיות האלו מתחברות".

אז איך בנק ישראל מקדם את היעד השלישי שלו לפי החוק: צמצום פערים?

"מעבר לכל מה שציינתי כמו ריסון האינפלציה, השקעה בתשתיות, הכשרות מקצועיות לאוכלוסיות מסוימות – לרבות נשים ערביות וגברים חרדים שבמהלך תקופת הקורונה החמצנו את ההזדמנות למנף את זה ואני אומר את זה בצער רב — יש את מענק העבודה. זה כלי מאוד יעיל לצמצום פערים שגם מעודד תעסוקה בקצה ואפשר להמשיך להרחיב אותו".

ירון יסיים בחודש הבא שלוש וחצי שנות כהונה כאשר בשנה הבאה יצטרך ראש הממשלה, יהיה אשר יהיה, להחליט האם הוא מציע לו כהונה נוספת.

אתה נהנה בתפקיד?

"זה תפקיד מאוד עוצמתי שבו אתה מרגיש זכות מאוד גדולה ואחריות מאוד גדולה. אין ספק שיצא לי להיות בתקופה מאוד מאתגרת: כמה מערכות בחירות, ממשלות, קורונה, שומר חומות, אוקראינה".

אם ראש הממשלה הבא יבקש ממך בשנה הבאה להישאר קדנציה נוספת – תסכים?

"אני משאיר את זה בצד... כרגע עסוק כל כולי בעשייה".