דליה במגעים לרכישת מפעל אמוניה בנגב ב־250 מיליון דולר

דליה אנרגיות תשקיע ישירות 60 מיליון דולר בעסקה ו־190 מיליון דולר נוספים יגיעו מקבוצת חיפה. במקביל, עשויה דליה אנרגיות להצטרף לקרן טנא, שרוכשת 51% מקבוצת חיפה. חלק מבעלי המניות של דליה אנרגיה מתנגדים לעסקה ועשויים לטרפד אותה

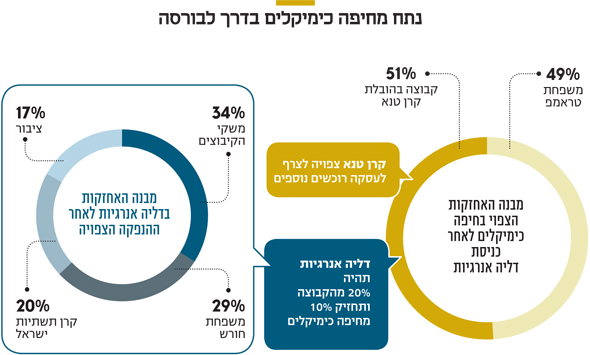

דליה אנרגיות מנהלת מגעים לרכישת מפעל האמוניה שאמורה קבוצת חיפה, לשעבר חיפה כימיקלים, להקים בדרום הארץ. ל"כלכליסט" נודע כי דליה, שנערכת להנפקה בבורסה בתל אביב, הציעה לקבוצת חיפה לרכוש את המפעל תמורת כ־250 מיליון דולר. 60 מיליון דולר הם ההשקעה הנדרשת מדליה אנרגיות בעסקה, כשהיתר יגיעו בצורת מימון בנקאי שיוענק לחיפה כימיקלים לבניית המפעל. מפעל האמוניה אמור לקום במישור רותם על פי הסכם שנחתם בדצמבר 2020 עם SAIPEM האיטלקית שאמורה להקימו. עם זאת, חלק מבעלי המניות של דליה אנרגיה מתנגדים לעסקה ובלעדיהם לא ניתן יהיה לחתום עליה.

- דליה אנרגיה בדרך לבורסה: מתכננת הנפקה לפי שווי של 5 מיליארד שקל

- שותפות לווייתן במו"מ למכירת גז למתקן האמוניה של קבוצת חיפה

- SAIPEM האיטלקית תקים ל"קבוצת חיפה" מתקן לייצור אמוניה במישור רותם

לפי המתווה, חיפה כימיקלים תשקיע 150 מיליון דולר נוספים בהרחבת כושר הייצור של המפעל ל־400 אלף טון חנקת אשלגן בשנה.חיפה כימיקלים מצויה בעיצומו של תהליך השקעה של קרן טנא, שבניהולו של אריאל הלפרין, שרוכשת 51% ממניות החברה מידי האחים אדי וג'ולס טראמפ תמורת 310 מיליון דולר. קרן טנא עצמה תשקיע כ־60 מיליון דולר ותצרף את לאומי פרטנרס, קרנות הפנסיה עמיתים וגורמים נוספים. מקורבים לעסקה אמרו כי דליה אנרגיות עשויה להצטרף, במקביל לרכישת המפעל, גם לקבוצת הרוכשים של טנא ותחזיק באחוזים בודדים בחיפה כימיקלים עצמה. קרן טנא נתקלה בקשיים בצירופם של גופים מוסדיים לעסקה, כשחלק מהם פסל אותה משיקולי השקעה.

מימין: אריאל הלפרין, קרן טנא; עובד דבי, מנכ"ל דליה אנרגיות וג'ולס טראמפ, מבעלי קבוצת חיפה צילום: אתר קרן טנא, אורי שדה, ירון ברנר

מימין: אריאל הלפרין, קרן טנא; עובד דבי, מנכ"ל דליה אנרגיות וג'ולס טראמפ, מבעלי קבוצת חיפה צילום: אתר קרן טנא, אורי שדה, ירון ברנר

דליה מפעילה את תחנת הכוח הפרטית הגדולה בארץ

מדובר במהלך מפתיע של דליה, שפעילה בתחום האנרגיה ומתכוונת להיכנס לתחום משיק, אבל שונה. דליה אנרגיות, שנערכת להנפקה בבורסה בתל אביב ומקווה לשווי של 5 מיליארד שקל, הקימה ומפעילה את תחנת הכוח הפרטית הגדולה בישראל, באתר צפית שממזרח לקרית מלאכי.

התחנה, שהוקמה בהשקעה של מיליארד דולר והחלה לפעול ב־2015, היא תחנת כוח קונבנציונלית, שפועלת על גז טבעי במחזור משולב ‑ כלומר, תחנה שמפיקה אנרגיה באמצעות שתי טורבינות, גז וקיטור. ההספק של התחנה הוא 912 מגה־וואט, 5% מכושר הייצור התיאורטי של משק החשמל.

דליה אנרגיות סיפקה 8.4% מייצור החשמל בפועל בישראל ב־2019. התחנה ייצרה רווח תפעולי תזרימי (EBITDA) של 500 מיליון שקל ב־12 החודשים שהסתיימו בספטמבר 2020, והחוב הפיננסי נטו שלה הוא 2.2 מיליארד שקל. רווחיותה צפויה לעלות משמעותית ב־2022, כשתגדיל את נתח המכירות ללקוחות פרטיים מ־60% כיום ל־100%.

בין בעלי המניות העיקריים של דליה אנרגיות נמצאים משקי הקיבוצים (40.7%) וקרן תשתיות ישראל (מחזיקה 5% ומייצגת 20% נוספים), וכן איש העסקים היהודי־מקסיקני דניאל חוסידמן וצבי ברק.

בדצמבר ביצעה החברה גיוס ענק של סדרת אג"ח בהיקף של 1.15 מיליארד שקל, דרך מערכת "רצף מוסדיים". החברה, שמנוהלת על ידי עובד דבי, אמורה לגייס 40 מיליון שקל בהנפקת 2 מיליון מניות ובעלי מניות החברה היו אמורים למכור 13.6 מיליון מניות בתמורה כוללת של 272 מיליון שקל. משקי הקיבוצים, שהיא בעלת 40.7%, היתה אמורה למכור 8.6 מיליון מניות תמורת 172 מיליון שקל ולהקטין את אחזקתה בחברה ל־36%; וקרן תש"י, שנשלטת על ידי ירון קסטנבאום, חברת הראל ויהודה רווה, היתה אמורה למכור 5 מיליון מניות תמורת 100 מיליון שקל.

סגירת מכל האמוניה חתכה את הכנסות קבוצת חיפה

האחים טראמפ רכשו את חיפה כימיקלים ב־2008 תמורת 100 מיליון דולר ומשכו מאז דיבידנדים ב־220 מיליון דולר. הם ניסו, לפני כארבע שנים, לממש את השקעתם ברווח נאה, אבל לא קיבלו את תג מחיר אותו הציבו ‑ שווי חברה של 1.5 מיליארד דולר, ובהמשך גם של מיליארד דולר. סגירת מפעל האמוניה בצפון הפחיתה משמעותית את שוויה של חיפה כימיקלים, ששינתה בינתיים את שמה לקבוצת חיפה ומנוהלת בידי מוטי לוין.

המוצר העיקרי של חיפה כימיקלים הינו חנקת אשלגן ‑ חומר המשמש לטיוב הקרקע החקלאית. חנקת האשלגן מיוצר באמצעות אמוניה ואשלג. לכל טון של חנקת אשלגן יש צורך ב־800 ק"ג אשלג. חיפה כימיקלים רוכשת את האשלג מכיל במחיר נמוך יחסית, הודות להסדר בבוררות שהתנהלה בין השתיים. את האמוניה ייצרה עד 2017 בחיפה ואחסנה אותה במכל האמוניה, אולם מאז סגירתו היא נאלצת לייבא אמוניה במחירים גבוהים. בשל כך, סגירת המכל ובעקבותיו סגירת המפעל בצפון גרמו לחיפה כימיקלים לאבד לא פחות מ־33% מהכנסותיה, אותן היא מקווה להחזיר, כאמור, בעזרת הקמת מפעל האמוניה בנגב, שאמור להיחנך ב־2026.

את 2020 סיימה קבוצת חיפה (שמה החדש של חיפה כימיקלים), המנוהלת בידי מוטי לוין, עם מכירות של 488 מיליון דולר ו־EBITDA (רווח תפעולי תזרימי) מתואם של 20 מיליון דולר. הונה העצמי עומד על 356 מיליון דולר, כך ששווי החברה בעסקה משקף מכפיל של כ־1.7 על ההון, 1.25 על המכירות ו־30 על ה־EBITDA המתואם ב־2020.

דו"חות החברה, שנחשפו ב"כלכליסט", מגלים כי הירידה בהכנסות החלה עוד ב־2014, שבה רשמה החברה הכנסות של 690 מיליון דולר. ב־2016 עמדו ההכנסות על 625 מיליון דולר, אבל ב־2017, השנה שבה נסגר המפעל בצפון, הן ירדו ל־502 מיליון דולר וב־2018 ל־433 מיליון דולר. כלומר החברה איבדה כשליש מהכנסותיה בתוך שנתיים. אבל עוצמת הפגיעה מומחשת טוב יותר בשיעור הרווח הגולמי, שב־2016 עמד על 21.2% מההכנסות — 132 מיליון דולר, והן נחתכו ל־14.3% מההכנסות ב־2018, 62 מיליון דולר בלבד. כלומר הרווח הגולמי נחתך ביותר מחצי תוך שנתיים.

ה־EBITDA נחתך בצורה הדרמטית ביותר מ־84 מיליון דולר ב־2016, ל־16 מיליון דולר בלבד ב־2018. עיקר הפגיעה ברווחיות מיוחסת להפרשה של 113 מיליון דולר שבוצעה ב־2018 על המפעל בצפון, מה שפגע משמעותית בהונה העצמי. את 2017 סיימה החברה עם EBITDA מתואם של 39 מיליון דולר.