ניתוח כלכליסט

הבנקים לא העבירו את ההנחה אל נוטלי המשכנתאות

בנק ישראל מזהיר כי ינקוט צעדים נגד הבנקים אם הטבת ריבית הפריים על המשכנתא לא תגיע לצרכנים. הציפיות היו להוזלה של מאות שקלים בהחזר החודשי. בפועל מדובר רק על עשרות שקלים

נגיד בנק ישראל פרופ’ אמיר ירון זועם על הבנקים שלא גלגלו את הפחתת מגבלת הפריים ללקוחותיהם, ומאיים כי אם לא יעשו זאת, ינקוט נגדם צעדים.

בצעד חריג הוציא אתמול הבנק המרכזי הודעה כנגד הבנקים, על כך שלא גלגלו את ההטבה בהפחתת מגבלת הפריים במשכנתאות במידה הראויה ללקוחותיהם. “אינדיקציות ראשוניות מהשטח שהועברו לבנק, במסגרת הניטור השוטף, מעידות כי ביטול מגבלת הפריים לא גולגל ברמה מספקת עד כה לרווחת הצרכנים. הבנק ממשיך לנטר את ההתפתחויות ולעקוב אחר מידת גלגול ההטבה לציבור”, נמסר מבנק ישראל.

- בנק ישראל מזהיר הבנקים: ננקוט צעדים אם ביטול מגבלת הפריים על המשכנתא לא יגולגל לצרכנים

- הגדלת רכיב הפריים במשכנתא: הזדמנות פז לנצל תחרות בבנקים

- "לא בטוח שרוכשי הדירות ירוויחו מהסרת מגבלת הפריים - המחירים צפויים לעלות"

1. האיום של בנק ישראל

בבנק המרכזי גם העבירו מסר לבנקים כי אם לא יבצעו הפחתה משמעותית יותר במחיר המשכנתאות, בנק ישראל יאלץ אותם לעשות זאת בדרכים אחרות.

“במסגרת דיונים שנערכו בבנק בנושא בשבוע האחרון, הנחה נגיד בנק ישראל את הצוות המקצועי בבנק, בהובלת הפיקוח על הבנקים, לבחון ולגבש צעדי מדיניות רלבנטיים, במידה שביטול מגבלת הפריים לא יגולגל ברמה מספקת על ידי הבנקים לטובת נוטלי המשכנתאות”, נמסר מבנק ישראל.

הבנק לא צפוי לבצע צעד אגרסיבי כמו קביעת רמת ריביות, אך הוא יכול לבצע צעדים אחרים כמו ביטול עמלת פירעון מוקדם במשכנתאות, או לאלץ את הבנקים להעביר לו דיווחים בתדירות גבוהה ובהיקף מפורט יותר על הפעילות שלהם במכירת משכנתאות. מקרי העבר מראים כי לרוב מספיקים איומים כאלה כדי שהבנקים יתיישרו.

2. רק חיסכון מינורי

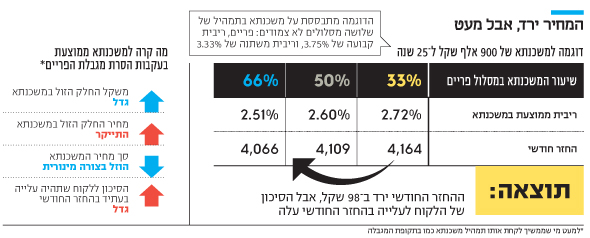

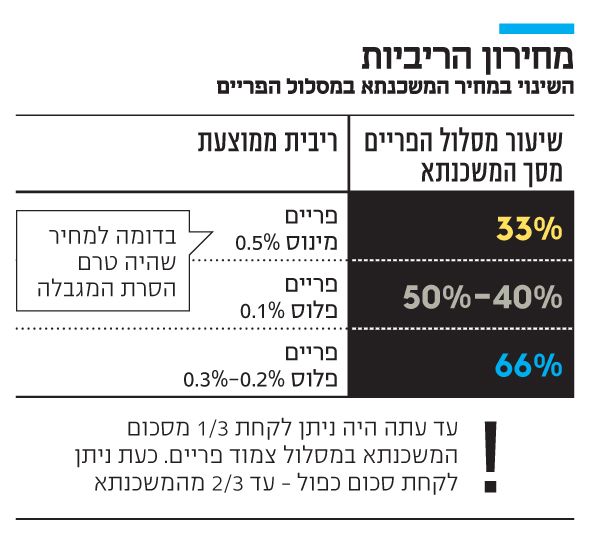

רק לפני חודש וחצי רעש שוק המשכנתאות כשבנק ישראל הודיע כי יבטל את המגבלה על רכיב הפריים. מדובר ברכיב הזול ביותר במשכנתא, כך שניתן יהיה לקחת עד שני שלישים מהמשכנתא בריבית פריים לעומת שליש כפי שהיה מותר באותו הזמן. הציפיות היו גבוהות: הוזלה לנוטלי המשכנתא של מאות שקלים בחודש בהחזר החודשי.

לפני שבועיים נכנסה ההקלה הזו לתוקף. אמנם השוק עדיין לא הגיע לשיווי משקל, אבל ההתחלה אינה מבשרת טובות. הבנקים ייקרו את מסלול הפריים. אם לפני ההקלה הריבית הממוצעת במסלול זה עמדה על פריים מינוס 0.5% - ברמת הריבית הנוכחית המשמעות היא ריבית של 1.1%, הרי שכעת בממוצע, מי שמבקש משכנתא ששני שלישים ממנה הם בריבית פריים, מקבל הצעה לריבית פריים פלוס 0.3% - קרי ריבית של 1.9%. היות שזה עדיין רכיב המשכנתא הזול ביותר, אז ההחזר החודשי של הלווה בהצעה הזו הופחת, אבל לא באופן משמעותי, אלא בסדר גודל של עשרות שקלים בחודש בממוצע.

אלא שאין ארוחות חינם. לצד ההוזלה הזו, נוטל המשכנתא החדשה חושף את עצמו לסיכון גבוה יותר. במשכנתא שבה שני שלישים צמודים לריבית הפריים, הלווה חשוף יותר לשינוי בריבית לעומת המצב הקודם שבו רק שליש היה בריבית פריים. בנוסף, במצב הנוכחי שבו הריבית במשק היא אפסית, יש סבירות גבוהה שלאורך חיי המשכנתא, כלומר ב־30-20 השנים הקרובות, הריבית תעלה. המשמעות: ההחזר החודשי יגדל. ולכן בשורה התחתונה, בעוד ההוזלה הנוכחית היא לרוב מינורית, נוטל המשכנתא חשוף יותר לעלייה בהחזר החודשי בשנים הקרובות, לכשהריבית תתחיל לעלות.

3. הסבסוד הצולב נחשף

משכנתא היא מוצר מורכב. בניגוד להלוואה רגילה, במשכנתא ההלוואה מורכבת מכמה מסלולים בסוגים שונים של ריביות: קבועה, צמודת מדד, פריים ועוד.

בשבוע שעבר פרסמה רשות התחרות דו”ח נרחב בנושא שוק המשכנתאות. נכתב בו כי המסלולים מתאפיינים ברמת מרווחים שונים, והמרווח במסלול הפריים הוא הנמוך ביותר. “קיים סבסוד צולב בין המסלולים”, קבעה רשות התחרות. מסלול הפריים הוא הזול ביותר גם כי הסיכון על השינוי בריבית נופל על הלווה, וגם כי מסלול זה הוא השקוף ולכן גם התחרותי ביותר. אלא שהריבית הנמוכה במסלול הזה היא למראית עין, בפועל המסלול הזול הזה סובסד על ידי שאר המסלולים במשכנתא.

מהבנקים נשמע הטיעון הזה: “מה ציפיתם, שכאשר חלקו של המסלול המסובסד יגדל, נוכל להמשיך לסבסד אותו באותה הרמה? ואם נניח אפשר יהיה לקחת את כל המשכנתא בריבית פריים, אז ניתן הלוואה ל־20 שנה בריבית של 1.1% בלבד?”. לכן הבנקים ייקרו את מסלול הפריים. בבנקים מדגישים כי הם לא שיפרו את הרווחיות שלהם מהמשכנתא, אלא עשו צעדים לשמירה על המרווח, וכי בשורה התחתונה הריבית הממוצעת של המשכנתא ללקוח ירדה, גם אם לא במידה משמעותית.

הנגיד אמיר ירון והמפקח על הבנקים יאיר אבידן צילומים: רמי זרניגר, אלכס קולומויסקי

הנגיד אמיר ירון והמפקח על הבנקים יאיר אבידן צילומים: רמי זרניגר, אלכס קולומויסקי

זה אולי נכון, המרווח של הבנקים לא עלה, אך מנגד, כאשר הם מגדילים את רכיב הפריים, הם מעבירים את הסיכון לשינוי בריבית מהם אל הלקוח, כך שיש שיפור במצבם. בבנקים הודפים גם את הטענה הזו, וטוענים כי הסיכון של הלווה עולה, וההסתברות שלא יעמוד בתשלומי המשכנתא גדלה כשרכיב הפריים גבוה יותר מתוך המשכנתא, ולכן גם הסיכון של הבנק גדל.

4. ואז הגיע ח"כ קרעי

כאשר הוסרה מגבלת הפריים לפני שבועיים, החלו אינדיקציות ראשונות שהבנקים מעלים משמעותית את המחיר במסלול הפריים. אולם שוק המשכנתאות נחשב לשוק תחרותי, שבו הלקוח בודק הצעות ומתמקח, ולכן הציפייה היתה שהמחירים הגבוהים יהיו הצעה ראשונית בלבד, ושבשיווי משקל שייווצר המחיר יירד יותר.

שבועיים אחרי, וזה כמעט לא קרה. מי שעקב אחרי שוק המשכנתאות מקרוב הוא ח”כ ד”ר שלמה קרעי (הליכוד), הנחשב למקורב לראש הממשלה בנימין נתניהו. קרעי היה גם הח”כ שלחץ על בנק ישראל לבטל את מגבלת הפריים, ובאופן חריג אף קיבל על כך קרדיט בהודעה של בנק ישראל.

קרעי שציפה שהמהלך שעשה יביא להוזלה משמעותית במחירים, ראה איך החלום שלו נגוז, ושאין באמת בשורה ללווים. אחרי שהגיעו אליו הנתונים, הוא שיגר אתמול מכתב חריף לבנק ישראל ורשות התחרות ודרש מהם להתערב. מוועדת הכלכלה הוא דרש לקיים דיון בנושא.

בבנק ישראל עוקבים מקרוב אחר השינויים בשוק המשכנתאות, אך אין ספק שלמכתב של קרעי היתה השפעה משמעותית בהחלטתם להוציא היום את ההודעה החריגה המגנה את התנהלות הבנקים. כעת עולה השאלה האם הבנקים יבינו את המסר, וימהרו להוריד מחירים, בטרם כדור השלג הזה יתגלגל לדיון בכנסת ולמגבלות שיטיל עליהם בנק ישראל.