בלעדי לכלכליסט

משנה מגמה: לאומי פרטנרס צופה ירידה זניחה בביקוש למשרדים

לאחר שביולי 2020 העריכו ששוק הנדל"ן המניב לא יתאושש לפני 2029, סקירה של אנליסט הנדל"ן ברי גנדנשטיין מעריכה כי ההתאוששות בענף צפויה עד 2027 ושהעבודה מהבית לא תהפוך לקבועה

תחזית ל"ירידה זניחה" בשיעורי התפוסה בשוק המשרדים, כך עולה מסקירה מיוחדת שהכין אנליסט הנדל"ן של לאומי פרטנרס, ברי גנדנשטיין, בנוגע לצפוי בענף בשנים הקרובות. מדובר בהערכה שמתחילה להתנער מההערכות הקודמות בשוק, בהן אלו של לאומי פרטנרס, לפגיעה משמעותית בענף בשל המעבר לעבודה מהבית שנפוץ בשוק ב־2020.

- אקרו נדל"ן רכשה את המגרש האחרון במתחם יצחק שדה בת"א ב-340 מיליון שקל

- רבוע כחול נדל"ן גייסה 368 מיליון שקל בהנפקת אג"ח

- מיזוג ביג ואפי מקפיץ את החברה למקום 4 בענף הנדל"ן המניב

ביולי אשתקד העריכו בלאומי פרטנרס כי שוק הנדל"ן המניב לא יתאושש לפני שנת 2029. בסקירה הנוכחית יש תחזית לפגיעה רכה ומרוסנת הרבה יותר, במיוחד בכל הנוגע לתחום המשרדים. מדד ת"א־מניב ישראל, שהושק בפברואר 2020, ערב משבר הקורונה, בבורסת ת"א, נחתך אמנם עד אתמול ב־16.8% ועמד על 766 נקודות, אבל מאז השפל שרשם בסוף יוני, אז עמד על 546 נקודות, הוא זינק ב־40.8%.

תחזית ל"ירידה זניחה" בשיעורי התפוסה בשוק המשרדים צילום: אוראל כהן

תחזית ל"ירידה זניחה" בשיעורי התפוסה בשוק המשרדים צילום: אוראל כהן

גנדנשטיין מעריך כי אכן תהיה עלייה בשיעור העובדים שיעברו למעבר של עבודה חלקית מהבית, בעיקר בקרב חברות ההייטק, אך לדבריו "היקף העבודה הפרמננטית מהבית ימשיך להיות שולי. לאור זאת, אנו מעריכים כי תהיה פגיעה בביקוש לשטחים בגלל שינוי טעמים, אך לא בהיקף משמעותי מאוד". בקרב חברות הנדל"ן המניב שאותן סקרו בלאומי פרטנרס, מעריך גנדנשטיין כי שיעור התפוסה יירד מכ־97% כיום ל־94% בשנת 2024, וישוב לרמה הקודמת ב־2027. "הירידה בתפוסה נובעת בעיקר מההנחה כי בשנתיים הקרובות שיעור חידוש החוזים יעמוד על 90%", הוא מציין.

באשר לחוזי השכירות החדשים, ההערכה היא כי הם יחודשו בשנה הבאה בעלות של 90% ממחיר השוק הנוכחי. המודל מעריך כי בשלוש השנים שלאחר מכן המחיר יעמוד על 85% ביחס למחיר הנוכחי. בנוסף מעריכים בלאומי פרטנרס כי אכלוס הנכסים החדשים של חברות הנדל"ן המניב בארץ יתפרס על פני שנתיים־שלוש, לעומת תקופה של כשנה ערב המשבר.

ברי גנדנשטיין אנליסט הנדל"ן של לאומי פרנטרס צילום: אורן דאי.

ברי גנדנשטיין אנליסט הנדל"ן של לאומי פרנטרס צילום: אורן דאי.

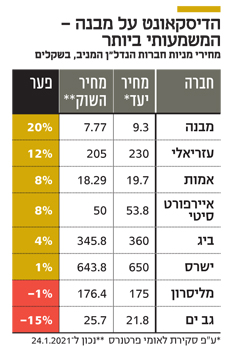

גנדנשטיין מפרסם בסקירה את ההערכות לגבי מניות 9 חברות הנדל"ן המניב הגדולות בסקטור, שמתוכן ל־8 הוא מעניק מחירי יעד. החברות הנכללות בנתונים הן עזריאלי, מליסרון, אמות, איירפורט סיטי, מבנה, גב־ים, ביג, ישרס וקרן ריט 1 (שלה לא ניתן מחיר יעד). הסקירה מעניקה את מחיר היעד הגבוה ביותר למבנה ‑ 9.3 שקלים, כשמחיר המניה בשוק בעת הכנת הסקירה עמד על 7.7 שקלים ‑ פער של 20%.

אחריה, מחיר היעד בפער הגדול ביותר ביחס לשוק הוא של מניות עזריאלי (12%) ואיירפורט סיטי (8%). יש גם חברה אחת שעקפה את מחיר היעד והיא גב־ם, שמחיר היעד נמוך ב־15% ממחיר השוק, זאת על רקע מאבק השליטה שמנהל אהרון פרנקל בחברה.

על הפערים בין מחירי היעד למחירי השוק אומר גנדנשטיין כי הם "אינם גבוהים, בשונה מהמצב בחלק גדול מהשנה האחרונה. הפערים החלו להיסגר עם פרסום תוצאות יעילות החיסונים. עם זאת, מחירי רוב המניות עדיין נמוכים ביחס למחירי טרום משבר, כאשר באותה תקופה הערכנו כי התמחור הוגן".

הנתונים הנוגעים לדמי השכירות המתואמים (NOI) ומסכמים את 3 הרבעונים הראשונים של 2020, מלמדים כי בממוצע נרשמה ירידה של 6.3% בקרב 9 חברות הנדל"ן המסוקרות. שיעור הירידה הגדול ביותר ב־NOI נרשם במליסרון (23%‑), עזריאלי (17.6%‑) וביג (16.3%‑). בגב־ים ובאמות נרשמה עלייה ב־NOI באותה תקופה (7.5% ו־4.5% בהתאמה).

לדברי גנדנשטיין, שיעורי הפגיעה בדמי השכירות מעט מוטים כלפי מעלה, והפגיעה מורגשת בעיקר בקרב החברות עם נכסי מסחר בהיקף משמעותי. בלאומי פרטנרס מעריכים כי "תחילת הקלות מהסגר הנוכחי תהיה בסוף ינואר, תוך כדי היקף נדבקים יומי גבוה יחסית (כ־4,000 נדבקים(. לאור היקף הנדבקים היומי והמוטציה האנגלית המידבקת יותר, אנו מעריכים כי קצב ההקלות יהיה מדורג, כך שנכסי המסחר הסגורים לא ייפתחו בפברואר. במידה שהמשק ייפתח מהר יחסית, אנו צופים סגר רביעי בסוף מרץ".