לא רק הנשיא מתחלף: התיאוריה שעלולה להכות במשקיעי האג"ח עולה על השולחן

קולות מוושינגטון מאותתים שהנשיא הנבחר ג'ו ביידן מפלרטט עם רעיונות מסוכנים, בהם התיאוריה המוניטרית המודרנית. ביום שהנפקת החוב תהיה מנותקת מהמציאות הכלכלית - משקיעי האג"ח יצטרכו לעשות חושבים

עם בחירתו הסופית של ג'ו ביידן לנשיא ארה"ב התפוגג הסיכון לכאוס שלטוני. השאלה המרכזית שנותרה פתוחה היא האם הדמוקרטים יזכו ברוב בסנאט ובבית הנבחרים, ובכך ישלטו ברשות המבצעת וברשות המחוקקת.

ההערכה היא כי הרכב הסנאט ובית הנבחרים לא ישפיע על עצם המשך תוכניות התמיכה והעידוד בצל הקורונה, אלא על היקפן בלבד. במצב שבו הדמוקרטים שולטים בבית הנבחרים, בסנאט ובנשיאות, סביר שנראה תוכניות תמיכה גדולות יותר. במצב של שליטה חלקית, סביר שנראה כיפופי ידיים וחבילות תמיכה קטנות יותר. אין ספק כי מעולם לא היה זמן מוצדק יותר לתמיכה ממשלתית רחבה.

עוגה גדולה או מחולקת היטב

אנשי הימין והשמאל הכלכלי אוהבים לחשוב שהם הפכים גמורים שאינם מסכימים על דבר. כל צד חושב שהצד השני טועה ועלול לפגוע בכלכלה העולמית. האמת היא שרב המשותף על המפריד. בסופו של יום ישנו סט כללים שכולם מסכימים עליו: כולם רוצים לעודד צמיחה, כולם רוצים אוכלוסייה שמחה ופורחת, כולם יודעים שהלוואות צריך להחזיר.

המחלוקות הן לגבי הדרך ליעדים האלה. אף שהכלכלה חזקה מכל פוליטיקאי, באופן מסורתי היו אנשי הימין, הרפובליקנים, טובים יותר בהגדלת העוגה, ופחות מוצלחים בחלוקתה. אנשי השמאל הדמוקרטים מוצלחים יותר בחלוקת העוגה, אך לא בהגדלתה.

הדאגה הגדולה כעת היא שנראה שהנשיא הנבחר ביידן מפלרטט עם רעיונות מסוכנים. יש אפילו לחישות כי ביידן שוקל לצרף לצוותו הכלכלי את הכלכלנית סטפני קלטון, התומכת הנלהבת ביותר של תיאוריה מוניטרית מודרנית (MMT). זה רעיון שכל משקיע אג"ח, גם פוטנציאלי, צריך להכיר - ולהיזהר אם הוא יתחיל להתממש.

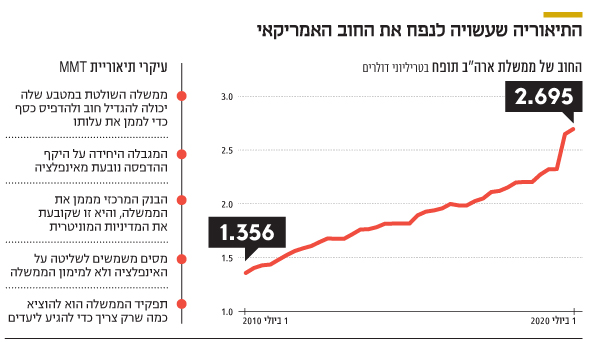

MMT: המס ככלי לשליטה על האינפלציה

בלב התיאוריה עומד העיקרון שלפיו ממשלה השולטת במטבע שלה יכולה להגדיל חוב, ולהסתייע בבנק המרכזי שמדפיס כסף כדי לממן את עלות החוב. המגבלה היחידה על היקף ההדפסה נובעת מאינפלציה. תחת תיאוריה זו, תפקיד הבנק המרכזי הוא לממן את הממשלה, וזו בתורה קובעת את המדיניות המוניטרית. מסים משמשים לשליטה על האינפלציה ולא למימון הממשלה. בנוסף, תחת תיאוריה זו תפקיד הממשלה הוא להוציא כמה שרק צריך על מנת להגיע ליעדים כמו תעסוקה מלאה או הגנה על האקלים.

יש כמה דקויות שחשוב לעמוד עליהן. ראשית, רק ממשלה השולטת במטבע שלה יכולה להפעיל MMT. ממשלות האיחוד האירופי אינן שולטות במטבע, ולכן אינן יכולות להפעיל את השיטה הזו. כשארה"ב הנפיקה חוב משמעותי שנקוב במטבע זר, היא ויתרה על חלק מהשליטה שלה במטבע. כשממשלה כזו רוצה להגביר צמיחה, היא פשוט לווה ומוציאה את הסכום שלוותה. היא יכולה להזריק אינספור כספים למערכת, ומסים אינם רלבנטיים כלל לגודל התקציב, אלא משמשים כאפיק להוצאת כספים מתוך המערכת לצורך שליטה באינפלציה.

בתיאוריות הכלכליות המקובלות, המדיניות המוניטרית נקבעת היא בידי הבנק המרכזי. הכלים שעומדים לרשותו הם שליטה על הריבית, על רזרבות הבנקים המסחריים ועל עקום התשואות. מימון הממשלה מתבצע בעיקר באמצעות מסים וכן בחוב. זה מהותי למשקיע אג"ח, משום שאחד מתפקידיו המרכזיים הוא להעריך את היכולת של הלווה לעמוד בהסכם ולהחזיר את הקרן והריבית.

בחינה נאיבית של MMT עלולה להוביל למסקנה כי הרעיון בר־ביצוע. הבנק המרכזי עדיין קובע שערי ריבית, הממשלה עדיין לווה ומוציאה בהתאם ליעדים. במבט ראשון זה כמו להגיד שרכב פועל באמצעות פליטת תערובת גזים מהאגזוז ובעזרת מנוע בעירה פנימי, שמזיז את הרכב רק בשביל להוציא יותר גזים. ברור שזו דרך הפוכה לחשוב על זה, אבל התוצאה זהה.

הבעיה מתחילה בקיצון - כש־MMT משמשת ככלי למי שרוצים להוציא תקציבים בלי בקרה. בסופו של יום, אף שהכוונה היא לחלק כסף בצורה אחידה פחות או יותר, כסף בפני עצמו לא עוזר. מטרתה האמיתית של כלכלה היא ניהול משאבים, מוצרים ושירותים בצורה היעילה ביותר. עובדתית, הממשלה יכולה להגדיל את כמות הכסף — אבל צריכה לזכור שאיש לא אוכל שטרות או לובש לגופו את מספר האפסים בחשבון הבנק שלו.

למשקיעי האג"ח לא צריכה להיות בעיה עם MMT, כל עוד היא אך ורק אמונה של קברניטי הכלכלה ואינה משנה את המדיניות. ביום שזה ישתנה ונתחיל לראות הנפקת חוב מנותקת מהמציאות הכלכלית לתקופות ארוכות - יידרש שינוי דרסטי של תזת ההשקעה.

השורה התחתונה: MMT מסוכן לבריאות הפיננסית של משקיעי אג"ח וצריך לשים לב שהרעיון אינו הופך למדיניות

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

הנשיא הנבחר ג'ו ביידן צילום: איי פי

הנשיא הנבחר ג'ו ביידן צילום: איי פי