פרשנות

בדרך לנעליים שקועות בבוץ: המוסדיים הלכו עם הבטוחות ויצאו נשכרים

דו"חות הרבעון השלישי של אולייר מאחרים בעשרה ימים, אבל ליד הכשל ברבעון השני, כשלא הודיעה שהפסיקה לשלם למלווים, זה הרע במיעוטו. התמחור כעת מבטא את ערך הביטחונות, והשקעה בלא מובטחות, הנחותות בהסדר חוב, יכולה להשתלם

הדירקטוריון של אולייר מאתגר את הקלישאה שלפיה "אף פעם לא מאוחר מדי לעשות את הדבר הנכון" - בהחלטתו לפצל את תפקיד יו"ר הדירקטוריון ונשיא החברה לשני בעלי תפקיד שונים, ולמנות מנכ"ל מקצועי.

- הזאבים בניו יורק איבדו סבלנות מול אולייר, בת"א עדיין מנמנמים

- אול-יר: נכשלו המהלכים לייצוב החברה

- אול-יר מתכוונת למכור נכסים בהנחה של 20% על השווי בספרים

זהות המנהל הכללי תיקבע על ידי ועדה שתוקם לשם כך. ניתן רק לקוות שלמחזיקי האג"ח של אולייר יהיה משקל משמעותי בבחירת האיש שייכנס לנעלי בעל השליטה יואל גולדמן, שנכון לעכשיו תקועות עמוק בבוץ. המנכ"ל החדש של אולייר, יהיה אשר יהיה, חייב להבין שבמצבה העגום של החברה עליו לעבוד קודם כל למען הנושים שלה ולראות לנגד עיניו את טובתם, ולא לנקוט פעולות שתכליתן לחלץ את בעל השליטה.

בימים האחרונים הנאמן והעו"ד הזמני שמונה על ידו, חגי אולמן, מנהלים מגעים עם אולייר למינוי משקיף. זה ילווה את הפעילות של הנהלת החברה בארה"ב, ויקבל סמכויות שיאפשרו לו לשמור על האינטרסים של מחזיקי האג"ח. קשה להפריז בחשיבות של המאמץ הזה לנוכח הכרישים מריחי הדם שכבר חגים סביב הנכסים של אולייר.

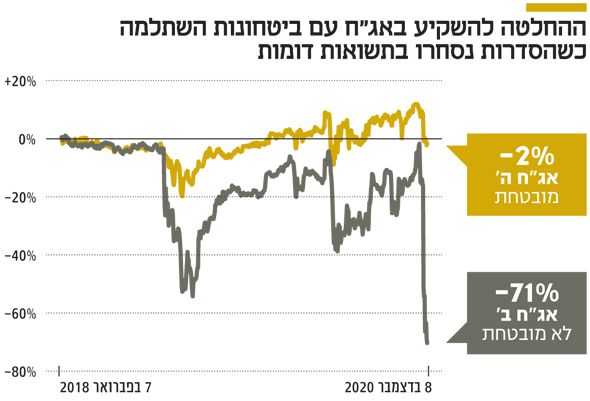

שני הסדרי החוב הגדולים שהתנהלו בשוק ההון הישראלי בחודשים האחרונים, זה של אי.די.בי פתוח, שנמצא בעיצומו, וזה של אולייר, שעודו בחיתוליו, מהווים עדות ניצחת לחשיבות הקריטית של הביטחונות. במקרה של אי.די.בי, המחזיקים בסדרה י"ד, המובטחת בשעבוד על מניות דסק"ש, יצאו מהסדר החוב כשכל תאוותם בידם וכל כספם בכיסם.

לעומתם, המחזיקים בסדרה ט' שאינה מובטחת יצאו כששערם הארוך קצר. גורל דומה - גם אם לא זהה - צפוי למחזיקי האג"ח של אולייר. ביטוי לכך ניכר במחירי סדרות האג"ח המובטחות (ג', ה'), שרשמו מתחילת השנה ירידות של 23% ו־2% בהתאמה, בעוד הסדרות שאינן מובטחות (ב', ד') חוו צניחה של 66% ו־59%.

נכס של אולייר. הכרישים כבר חגים

נכס של אולייר. הכרישים כבר חגים

המוסדיים ריכזו חשיפה לסדרות המובטחות

ערב ההודעה של אולייר על הפסקת התשלומים למחזיקי האג"ח, החשיפה של המשקיעים המוסדיים לחברה התרכזה בסדרות המובטחות - החלטה מושכלת שהתבררה כמוצדקת. לפני שנתיים פער התשואות בין סדרה ב' לסדרה ה' עמד על פחות מ־2%, כך שהפיצוי בתשואה לא היה הולם. אולם היום, כשהסיכון כבר התממש, פער התשואות בין שתי סדרות האג"ח כבר עומד על 159%. התמחור הנוכחי מבטא במידה רבה את העליונות של הסדרות המובטחות. לכן, לא מן הנמנע שבעת הזו, דווקא השקעה בסדרות הלא מובטחות, שסובלות מנחיתות בהסדר החוב, עשויה להתברר כמשתלמת.

דו"ח שמהימנותו בספק מול דו"ח שמתעכב

היום הוא היום העשירי למניין הימים שחלפו מאז שאולייר היתה חייבת על פי דין לפרסם את דו"חותיה הכספיים לרבעון השלישי. אולייר היא חברה מדווחת (חברה פרטית שהנפיקה אג"ח שנסחרות בבורסה) - אך אינה מדווחת. יו"ר רשות ניירות ערך ענת גואטה התייחסה לאחרונה לסוגיה באומרה: "אני רואה בחומרה את הצהרת החברה כי אינה מתכוונת לעמוד בהוראות החוק ולפרסם דו"ח רבעוני למשקיעים".

אכן, המקרה של אולייר הוא מקרה חמור. אין מועד שבו המשקיעים צמאים לדו"חות כספיים יותר מהתקופה שבה החברה נכנסת להסדר חוב, ימים שמאופיינים באי־ודאות קיצונית. אלא שטענה זאת יפה תחת הנחה טריוויאלית לכאורה, שלפיה הדו"חות משקפים נאמנה את מצבה של החברה. בדו"חות הרבעון השני אולייר בחרה שלא לשתף את המשקיעים בהחלטתה להפסיק לשלם ריביות למלווים בכירים ומובטחים, מה שמעיד על בעיית שקיפות ומציב סימן שאלה ביחס ליכולת המשקיעים להסתמך על דיווחיה. בבחירה בין דו"ח כספי שמהימנותו מוטלת בספק לבין דו"ח כספי שלא מפורסם במועד, האפשרות השנייה היא הרע במיעוטו.