שורת הרווח

לאוגווינד יש חלון הזדמנויות צר להגשמת החלום

טכנולוגיית אגירת החשמל המובילה כיום בעולם בנויה על סוללות נטענות; זו של אוגווינד, לעומת זאת, מתבססת על מכלי לחץ שקבורים עמוק באדמה; הסכנה: עלות ייצור החשמל בטכנולוגיה המתחרה מתכווצת בהתמדה ועשויה להפוך את אוגווינד ללא רלבנטית; כתבה שישית בסדרה

בעוד רבות מחברות האנרגיה המתחדשת האחרות בונות את הטכנולוגיה שלהן על איתני הטבע, השמש והרוח בעיקר, בשנים האחרונות הולך ומתפתח לצדן של טכנולוגיות אלה גם תחום אגירת האנרגיה. תחום זה בא לענות על צורך שהולך ומתפתח במהירות במדינות שבהן נתח משמעותי מייצור החשמל יתבצע באמצעות אנרגיות מתחדשות, ומשמעותו שימור האנרגיה המיוצרת העודפת, בשעה שהיא לא נדרשת, ושימוש בה במועד אחר.

- המשקים שהפכו את שדות הפלחה למקור אנרגיה

- שאלת 2 מיליארד הדולר של דוראל: האם החלום האמריקאי שלה יתגשם?

- אנלייט צופה על העתיד במשקפיים ורודים

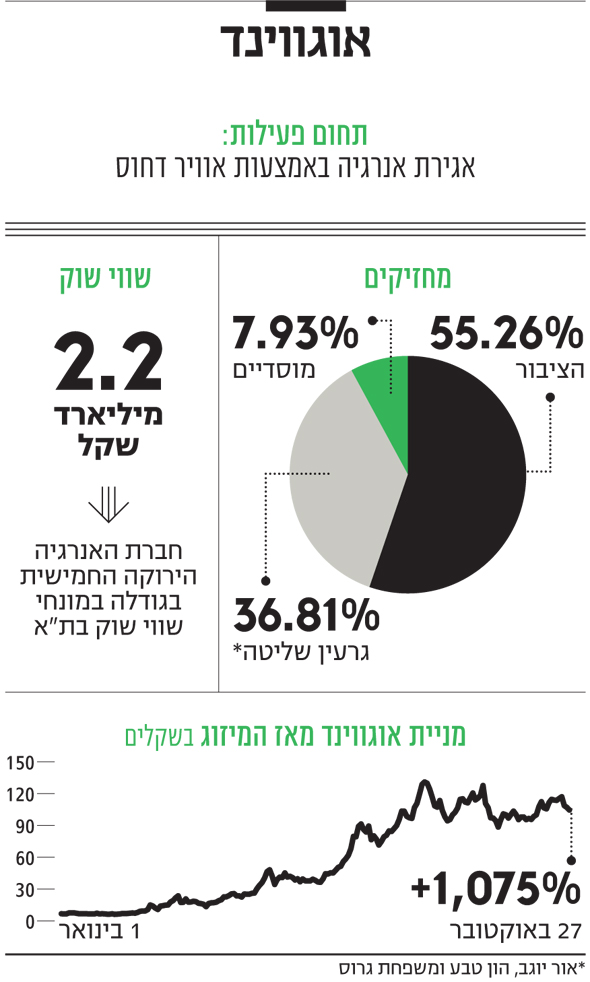

הטכנולוגיה המובילה כיום את התחום בעולם היא אגירת חשמל באמצעות סוללות ליתיום־יון נטענות. הטכנולגיה של אוגווינד, לעומת זאת, קבורה עמוק באדמה, ומבוססת על מוצר לייעול פעילות מערך של מדחסים (AirSmart), שאותו היא משווקת כעת, כשבמקביל היא נמצאת בעיצומו של פיתוח מתקדם של מערכת אגירת אנרגיה חשמלית באמצעות אוויר דחוס ומים (AirBattery). אוגווינד נכנסה לאחוזת בית בסוף 2019 באמצעות מיזוגה לתוך השלד הבורסאי ביומדיקו הדרים, ומאז הכפילה מניית החברה את שווייה בכמעט פי 11 (זינוק של 1,075%) לשווי (כולל אופציות סחירות) של 2.2 מיליארד שקל, אך שווייה שכולל גם את האופציות שאינן סחירות גבוה אף יותר.

מערכת ה־AirSmart, שפותחה על ידי היו"ר והמנכ"ל ד"ר אור יוגב, מבוססת על מכל יחיד או כמה מכלי אגירה שממוקמים מתחת לפני קרקע, בסמוך למפעל שבו יש פעילות רבה של מדחסים. מכלי האגירה בנויים מפולימרים המותאמים לעמידה בלחצים גבוהים, שבעת החדרתם לקרקע מוחדר סביבם חומר צמנטי ייחודי שמשפר את תמיכת הכוחות הגיאו־מכניים סביב המכל. תכונות אלו מאפשרות למכלים לאחסן אוויר בנפח של עד 50 קוב ובלחץ של עד 40 אטמוספירות, שמוזרם על פי הצורך אל תוך מערך המדחסים במפעל, באופן שמונע את הצורך בהפעלתם מחדש. באמצעות מכלים אלו אוגווינד משפרת את פעילות מערך המדחסים במפעל, ובכך היא מצמצמת את השחיקה המכנית של המדחסים ואת צריכת החשמל שלהם ב־45%-20%.

כרטיס כניסה ראשון לארה"ב

ב־2019-2017 מכרה אוגווינד את המערכת לכמה לקוחות תעשייתיים בישראל, ובמאי השנה היא קיבלה הזמנה ראשונה של כמה מאות אלפי שקלים להתקנת ה־AirSmart מחוץ לישראל, במפעל של חברת פפסי בקליפורניה. הזמנה זו מהווה כרטיס כניסה ראשון של אוגווינד לארה"ב. במהלך מאי קיבלה אוגווינד הזמנה נוספת מחברת ישקר. הזמנה זו היא הגדולה בתולדותיה של אוגווינד, הן מבחינת היקפה הכספי - 2.5 מיליון שקל - והן מבחינת כמות מכלי האגירה. בסוף יולי חתמה אוגווינד על הסכם עם סופרגז שלפיו לסופרגז יהיה זיכיון הפצה בלעדי למערכות AirSmart בישראל, למעט 20 מפעלים גדולים, מרביתם לקוחות בהווה או בעבר של אוגווינד, שיישארו באחריותה. במסגרת ההסכם סופרגז תשלם לאוגווינד דמי זיכיון שנתיים ותתחייב לכמות מינימלית של הזמנות. סופרגז העריכה כי בשלב הנוכחי הפעילות שתנבע מההסכם תהיה לא מהותית לפעילות שלה, ואוגווינד העריכה שההסכם עשוי להניב לה רווח תפעולי שנתי של כמה מיליוני שקלים. אוגווינד התקשרה בהסכמים לשיווק, הפצה והקמה של מערכות AirSmart עם חברות בטורקיה, איטליה, שוויץ, אנגליה ואיחוד האמירויות. המבחן של אוגווינד יהיה בתרגום הסכמים אלו למכירות מהותיות.

בנוסף ל־AirSmart אוגווינד מוכרת יישומים נוספים, ולא ידועים, של מערכת האגירה שפיתחה למערכת הביטחון הישראלית שהיוותה 49% מכלל מכירות החברה ב־2019, שבה עמדו ההכנסות של אוגווינד על 6.9 מיליון שקל והרווח הגולמי עמד על 1.1 מיליון שקל. שיעור הרווח הגולמי של הפעילות היה 16% בלבד. מדובר בשיעור רווח נמוך לעומת חברות טכנולוגיה אחרות וזאת בגלל עלויות החומרים, קבלני המשנה והעבודה הגבוהות, כמו גם תמחור לצורך חדירה לשוק והוצאות פחת. הוצאות המחקר והפיתוח - 40 אלף שקל - היו זניחות מכיוון שפיתוח ה־AirSmart כבר הושלם. הוצאות מכירה ושיווק של 729 אלף שקל והוצאות הנהלה וכלליות של 2 מיליון שקל הובילו את אוגווינד לרשום הםסד תפעולי בדו"חות השנתיים של 2019.

עיקר המכירות של AirSmart מתבצע ללקוחות תעשייתיים גדולים, ועל פי רוב ההכנסה נרשמת בעת השלמת העבודה. יוצא דופן הוא הסכם המכירה לחברת נשר שתשלם לאוגווינד לפי החיסכון בחשמל שייווצר לה, ואוגווינד בוחנת כניסה להסכמים מול לקוחות נוספים במודל זהה. בסוף 2019 צבר ההזמנות של אוגווינד עמד על 2.47 מיליון שקל והיה צפוי להתקבל ברבעון השני של 2020. בפועל, בינואר־יוני השנה הכנסות אוגווינד עמדו על 1.7 מיליון שקל בלבד, והן הובילו להפסד גולמי של כחצי מיליון שקל שרק מדגיש את שיעור הרווחיות הגולמית הנמוך. צבר ההזמנות עמד בסוף יוני על 5.1 מיליון שקל, ומרביתו צפוי להתממש במהלך הרבעון הרביעי השנה, לכן המכירות של אוגווינד צפויות להיות דומות למכירות ב־2019. בינואר־יוני 2020 הוצאות המחקר והפיתוח של אוגווינד עמדו על 1.8 מיליון שקל, והן מבטאות בעיקר את ההשקעה בפיתוח AirBattery. הוצאות השיווק וההנהלה וכלליות עמדו על 1.2 מיליון שקל ו־3.3 מיליון שקל בהתאמה, וההפסד התפעולי עמד על 6.8 מיליון שקל, מחציתו בגלל הנפקת האופציות.

קשה להעריך את קצב צמיחת המכירות

בדו"ח השנתי של 2019 אוגווינד ציינה שני פיתוחים נוספים שהיא מבצעת למערכת AirSmart. הראשון, מערכת בקרה, שתתעדף את סדר פעולת המדחסים במפעל כדי להשיג חיסכון נוסף. הפיתוח השני הוא מערכת השלת עומסים שמטרתה להוביל לאופטימיזציה בפעילות המדחסים באמצעות מניעת עומסים שמובילים לעלייה בתעריף החשמל. לפי אנליזה שביצעה חברת פרוסט אנד סאליבן עבור אוגווינד, המכירות הצפויות של מערכות AirSmart ב־2022 כבר יגיעו ל־101 מיליון שקל, כש־80% מהן יהיו בארה"ב ובאירופה. אך נראה שתחזית זו מבוססת על תרחיש אופטימי מאוד וקשה מאוד לראות אותה מתממשת. ל־AirSmart רמה טכנולוגית גבוהה ויעילות מוכחת, אך המכירות דורשות התאמה רבה לצורכי כל מפעל בנפרד, ולכן קשה להעריך את קצב הצמיחה הצפוי של המכירות.

ההתמקדות העיקרית של אוגווינד היא בפיתוח מערכת אגירה לחשמל שמיוצר באמצעות פאנלים סולאריים, טורבינות רוח או מערכות אוטונומיות שנטענות ופורקות חשמל לרשת (AirBattery), ולצורך כך היא הגדילה את כמות המועסקים בה מ־11 עובדים בסוף 2019 ל־24 עובדים באוגוסט השנה. שלב האגירה של המערכת מנצל את אנרגיית החשמל המיוצרת להזרמת מים לתוך המכל הטמון מתחת לפני הקרקע, כך שהאוויר שבמכל נדחס אך לא מתחמם. כאשר יש צורך בהפקת חשמל, המערכת משתמשת באוויר הדחוס להזרמת מים שמשמשים להפעלת טורבינה שמייצרת חשמל. אוגווינד הקימה מתקן ניסויים והדגמה למערכת בקיבוץ יקום.

הכנות להטמנת מכל אגירה של אוגווינד באדמה צילום: אתר החברה

הכנות להטמנת מכל אגירה של אוגווינד באדמה צילום: אתר החברה

בנוסף, אוגווינד מבצעת כעת בקיבוץ יהל שבערבה פיילוט ראשוני למתקן בעל יכולת אגירה של 1 מגה־ואט שעה (MWh) בעלות של 3 מיליון שקל - מחציתה במימון משרד האנרגיה. לאחר השלמת הפיילוט, בסוף יוני 2021, יתחלקו אוגווינד וקיבוץ יהל ברווח מהחיסכון האנרגטי שינבע מהפעלת המתקן, שיאפשר אגירת אנרגיה בשעות שבהן תעריף החשמל נמוך וניצול האנרגיה בשעות שבהן התעריף גבוה. בהמשך בכוונת אוגווינד לחבר את המתקן למערכת סולארית שדוראל וקיבוץ יהל צפויים להקים בסמוך, ובשלב זה יתחלקו אוגווינד, קיבוץ יהל ודוראל ברווחיות התפעולית שתנבע ממתקן האגירה.

כמעט כל תחום אגירת האנרגיה כיום מתבצע, כאמור, באמצעות סוללות ליתיום־יון או באמצעות אנרגיה שאובה (אגירת מים בגובה רב בשעות שפל הביקוש, והפלתם לייצור חשמל בשעות העומס). ישראל הציבה יעד שלפיו עד סוף העשור 30% מייצור החשמל ייעשו באמצעות אנרגיה ירוקה, בעיקר סולארית, דבר הדורש הקמת מערכות אגירה, בסמוך לפרויקטים אלו, שיאפשרו המשך ייצור בשעות שבהן קרינת שמש אינה חזקה. בישראל בוצע השנה מכרז ענק לייצור חשמל סולארי בשילוב אגירה, ובשנים הבאות יתבצעו מכרזים דומים נוספים. הצורך באגירת אנרגיה בסמוך למתקני ייצור חשמל ירוקים בעולם צפוי לצמוח במהירות, והוא צפוי להגיע למיליארדי דולרים בשנה עוד בעשור הנוכחי.

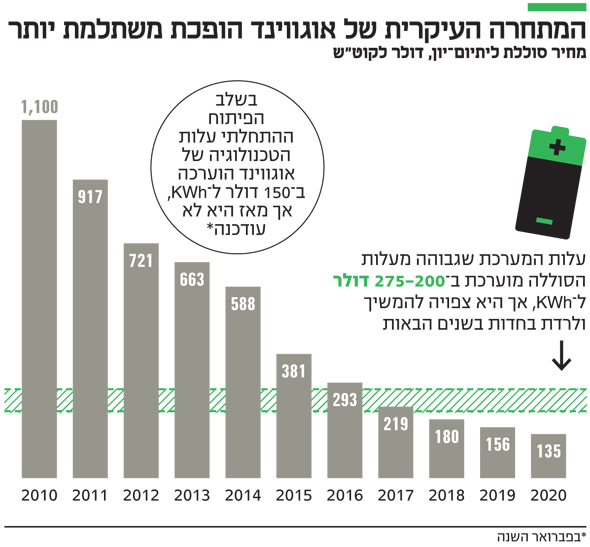

במצגת שפרסמה אוגווינד בפברואר השנה נכתב שהיעילות האנרגטית של AirBattery צפויה להיות יותר מ־80% עם עלות ייצור מוערכת של 150 דולר לקוט"ש (KWh). במצגת שפרסמה בחודש אפריל חזרה החברה על יעד היעילות האנרגטית של 80%, אך לא ציינה את עלות הייצור הצפויה, למעט קביעה שהמחיר אטרקטיבי. אולם נראה שלמערכת AirBattery חלון הזדמנויות צר יחסית. בעשור הקודם הצורך באגירת אנרגיה המיוצרת באמצעות פאנלים סולאריים או טורבינות רוח היה מצומצם ביותר, אך כאמור, צורך זה צפוי לצמוח במהירות בעשור הנוכחי. מנגד, מגמת הירידה החדה בעלות של אחסון חשמל מבוסס סוללות ליתיום־יון צפוי לפגוע בכדאיות של אחסון באמצעות לחץ אוויר. האתגר הגדול של אוגווינד יהיה להשתלב בחלון זמן זה ולתפוס בו נתח מהשוק.

מגמת ירידת העלות של המתחרה הגדולה

מתקני אגירה המבוססים על סוללות ליתיום־יון מהווים כעת, כאמור, את הפתרון המקובל בתעשייה לאגירת אנרגיה. על פי בלומברג, המחיר של סוללות ליתיום־יון שעמד על 1,100 דולר לקוט"ש ב־2010, התכווץ ל־156 דולר לקוט"ש ב־2019. על פי מקורות נוספים, המחיר שלהן השנה הוא 135 דולר לקוט"ש, וההערכות הן שהמחיר צפוי לרדת ל־100 דולר לקוט"ש ב־2023 או ב־2024, ולהמשיך לרדת בעתיד, אולם המחיר למערכת אגירה שמבוססת על סוללות ליתיום־יון גבוה יותר ממחיר הסוללות עצמן, מכיוון שיש בו רכיבים נוספים. ההערכות כעת הן שמחיר המערכת ללקוח יהיה

300-200 אלף דולר ל־MWh, כאשר המחיר יירד ככל שההזמנה תגדל, והצפי הוא שמחיר זה ייחתך בעשרות אחוזים במהלך עשור הנוכחי.

ד"ר אור יוגב, מנכ"ל ומייסד אוגווינד צילום: באדיבות אוגווינד

ד"ר אור יוגב, מנכ"ל ומייסד אוגווינד צילום: באדיבות אוגווינד

למערכת AirBattery שני אתגרים עיקריים בהתמודדות עם מערכות אגירה מבוססות ליתיום־יון, הן מבחינת היעילות והן מבחינת הכדאיות הכלכלית. לפי אוגווינד, היעילות האנרגטית של AirBattery מוערכת ביותר מ־80%, זאת לעומת יעילות אנרגטית של 90% בסוללות ליתיום־יון. כלומר, אובדן האנרגיה ב־AirBattery צפוי להיות כפול. מנגד, לסוללות ליתיום־יון ירידה ביעילות במשך חייהן, ולכן יש צורך בהחלפתן אחרי 12-10 שנות פעילות, כאשר משך הפעילות של AirBattery צפוי להיות ארוך בהרבה. בגלל שקצב הירידה של היעילות האנרגטית של הליתיום־יון תלוי בכמות מחזורי הטעינה שלהן, ייתכן שמערכת AirBattery תהיה כדאית כלכלית כאשר יש צפי לשימוש על בסיס יומי של פריקה וטעינה של אנרגיה שנאגרה. מנגד, במקרים שבהם האגירה נעשית בעיקר כגיבוי למערכת החשמל, יהיה קשה מאוד ל־AirBattery להתחרות בסוללות הליתיום־יון.

במהלך השנה זכו דוראל, אנלייט ואלומיי במכרז של רשות החשמל לייצור פאנלים סולאריים עם אגירה. סביר להניח שאת מרבית הפרויקטים הן יבצעו באמצעות סוללות ליתיום־יון נטענות, והן יבחרו בפתרון של אוגווינד רק אם יוכיח יעילות רבה ויהיה אטרקטיבי מבחינת המחיר. במילים אחרות, סביר להניח שתידרש הנחה במחיר ה־AirBattery יחסית למחיר המערכת המתחרה. לכן נראה ששיעור הרווח הצפוי ממכירת AirBattery צפוי להיות נמוך, וייתכן שהמשך ירידת מחירי סוללות ליתיום־יון יהפוך את הפתרון של AirBattery לכדאי כלכלית רק במקרים קיצוניים שבהם נדרשת פריקה וטעינה בתדירות גבוהה מאוד. מעבר לתחרות, לאוגווינד צפוי גם אתגר של שימור הקניין הרוחני, כאשר חברת סוואפ התנגדה לרישום פטנט של אוגווינד בישראל בטענה להפרת זכויות שלה.

לפי האנליזה של פרוסט אנד סאליבן, אוגווינד תמכור בישראל ב־2021 מערכת AirBattery אחת עם הספק של 40 MWh בתמורה ל־35 מיליון שקל. הפיילוט בקיבוץ יהל צפוי להסתיים רק לקראת אמצע 2021. ייתכן, כאמור, שעם השלמתו אוגווינד תגיע להסכמות עם דוראל ועם קיבוץ יהל להרחיבו למערכת שלמה למתקן הסולארי שדוראל צפויה להקים בקיבוץ יהל, שבו יידרש, כפי הנראה, כושר אגירה של 12 MWh בלבד. אוגווינד תוכל להשלים פרויקט נוסף ב־2021 אם תקבל אישור מרשות החשמל להקים מתקן חלוץ שישתמש בטכנולוגיית האגירה שלה. רגולציה זו נועדה לאפשר לחברות לבחון את ישימות הטכנולוגיה שלהן. אותה אנליזה חוזה קפיצה במכירות מערכות AirBattery ל־280 MWh ב־2022 (70% מהן מחוץ לישראל), והמשך צמיחה מהיר בשנים שלאחר מכן, הערכה שמבוססת על הנחות אופטימיות ביותר.

בעיה מהותית לא פחות היא המחיר שבו נוקבת האנליזה - 250 אלף דולר ל־MWh ב־2025-2021. אך קיים ספק רב מאוד אם מחיר זה יהיה תחרותי ב־2021, וכמעט ודאי שהוא לא יהיה תחרותי ב־2025, זאת בעקבות הירידה הצפויה בעלות סוללות הליתיום־יון. על פי אותה אנליזה, כלל המכירות של אוגווינד ב־2022 יעמדו על 346 מיליון שקל והרווח הגולמי המצרפי יהיה 100 מיליון שקל, אך שוב נראה שמדובר בתרחיש אופטימי ביותר. ל־2025 האנליזה צופה הכנסות של יותר ממיליארד שקל ורווח גולמי של 342 מיליון שקל.

האנליזה משתמשת בתזרים מזומנים מהוון לתמחור המניה, כאשר היא לוקחת מקדם היוון של 11%, שאכן מייצג סיכון גבוה יחסית, אך לא בתשואה גבוהה עבור סטארט־אפ שעדיין אין לו מכירות מהותיות. האנליזה מגיעה לשווי של 2.3 מיליארד שקל לאוגווינד, ולפיה היא קובעת מחיר יעד של 121 שקל למניה. אבל כמות המניות הנוכחית של אוגווינד, בתוספת אופציה 10 שנמצאת עמוק בתוך הכסף והאופציות שניתנו בגין ההנפקה שבוצעה בתחילת השנה, היא של 23.7 מיליון מניות. מימוש אופציות אלה צפוי להכניס לקופת החברה סכום לא מהותי של 42 מיליון שקל בלבד. לכן, בתמחור החברה צריך להביא בחשבון לפחות 23.7 מיליון מניות, ולהוסיף לשווייה את תוספת מימוש האופציות. לכן, שווי של 2.3 מיליארד שקל לחברה צריך להיות מתורגם לקצת פחות מ־100 שקל למניה. אך, כאמור, נראה שגם שווי של 2.3 מיליארד שקל מתבסס על תרחיש אופטימי מאוד.

המוסדיים וקרנות הסל נכנסו להשקעה

באפריל השנה ביצעה אוגווינד, תמורת 30 מיליון שקל, הנפקה של 2 מיליון מניות ועוד מיליון אופציות בתוספת מימוש של 23 שקל למניה. מתוך ההנפקה, שנעשתה בחלקה לבעלי מניות קיימים, 666 אלף מניות ותמורה של 9 מיליון שקל יתקבלו בחצי השנה הקרובה. ביולי השנה הנפיקה אוגווינד קצת יותר מ־2 מיליון מניות ועוד כמיליון אופציות עם מחיר מימוש של 125 שקל למניה. ההנפקה בוצעה לפי מחיר של 82 שקל למניה וקבלת חצי אופציה על כל מניה ללא תמורה נוספת - לכן המחיר האפקטיבי בהנפקה נמוך יותר. היקף הגיוס נטו היה 160 מיליון שקל. 75% מההנפקה הפרטית נרכשו על ידי בית ההשקעות פסגות. כלומר, המוסדיים רכשו עבור הציבור מניות אוגווינד לפי שווי של קרוב ל־2 מיליארד שקל לחברה. בעקבות הנפקות אלו קופת המזומנים של אוגווינד מכילה 183 מיליון שקל, שצפויים להספיק לצורכי הפיתוח העתידיים שלה. כניסתה של מניית אוגווינד למדדי הדגל באחוזת בית - ת"א־90 ות"א־125 - באוגוסט והעלייה במדרגת אחזקות הציבור בספטמבר - שנבעה מההנפקה - הובילו לכך שקרנות הסל רכשו את המניה ב־60 מיליון שקל בכל אחד משני המועדים ובכך תרמו לעליית מחיר המניה.

אוגווינד מוכרת למשקיעים חזון של חברה שמציגה טכנולוגייה לאגירת אנרגיה. בפניה אתגרים טכנולוגיים ועסקיים מהותיים, בעיקר בעקבות הירידה החדה בעלות של הטכנולוגיה המובילה בתחום, שמגבילה את חלון ההזדמנויות הכלכלי לטכנולוגיה של אוגווינד. התמחור הנוכחי של מניית אוגווינד משקף תרחיש אופטימי מאוד ומתעלם מהסיכונים.

הכותב הוא כלכלן בחברת הייטק