בלעדי לכלכליסט

פימי רוצה להנפיק את פולירם בשווי של מיליארד שקל

הקרן שרכשה 65% מהחברה ב־2015 לפי שווי של חצי מיליארד שקל, מכוונת לשווי של 1.2-1 מיליארד שקל בהנפקה. פימי צפויה לבצע הצעת מכר של 30%-25% ממניותיה בהנפקה שתתבסס על דו"חות הרבעון השלישי

הדרך לאקזיט עוברת באחוזת בית: קרן פימי מחדשת את ההנפקות של חברות הפורטפוליו שלה בבורסה בתל אביב, כדי למכור את מניותיה בהן. ל"כלכליסט" נודע כי פימי שמנוהלת בידי ישי דוידי, מנהלת מירוץ להנפקת חברת התעשייה פולירם כבר בנובמבר הקרוב בשווי מבוקש של 1.2-1 מיליארד שקל.

- לאחר שנחשפה בכלכליסט: פימי וטמאסק מודיעות על חתימת עסקת ריווליס

- פימי מרחיבה את הפורטפוליו: רכשה חברת תשתיות תמורת 135 מיליון שקל

- אייטק של קרן פימי שכרה כ-3,000 מ"ר בכפר סבא

אף שפולירם היא חברה עם פעילות בינלאומית, מה שמקל מעט את הקושי של פימי במכירתה, מגפת הקורונה מקשה ניהול מו"מ למכירת חברות תעשייה בשל הצורך בבדיקות נאותות וביקור בארץ לבחינת החברה.

ישי דוידי צילום: יונתן בלום

ישי דוידי צילום: יונתן בלום

נראה שזו הסיבה שפימי פנתה למכירה בהצעת מכר בהנפקה. הקרן בניהולו של ישי דוידי מנהלת מירוץ להכנת תשקיף והגשתו עוד במהלך ספטמבר כדי להספיק לבצע את ההנפקה בנובמבר. ההנפקה מתוכננת להתבצע על בסיס דו"חות הרבעון השלישי, והחמצה של לוח זמנים קצר זה תדחה את ההנפקה לפברואר 2021, על בסיס דו"חות הרבעון הרביעי. פימי צפויה לבצע הצעת מכר של לפחות 30%-25% ממניותיה בחברה במסגרת ההנפקה.

קשיים במימוש נכסים

בשנים האחרונות נתקלת פימי בקשיים מהותיים לממש נכסים שלה בארץ, אם כי בשנה שעבר מכרה את מפעלי חמצן וארגון לחברה אמריקאית. לאחרונה חתמה על הסכם למכירת חברת ההשקיה בטפטוף ריווליס לחברת טמסק מסינגפור תמורת 440 מיליון דולר. עסקה אחרת למכירת השליטה בגילת לוויינים התפוצצה.

פימי נכנסה לפולירם ב־2015 כשרכשה 65% ממניות המפעל שהקימו חברי מושב רם און תמורת 350 מיליון שקל ולפי שווי חברה של כחצי מיליארד שקל. כל משפחה במושב קיבלה באקזיט 2 מיליון שקל תמורת המניות שהחזיקה במפעל. בהסכם הרכישה בין פימי לבין מושב רם און קיים מנגנון לא שיגרתי שלפיו ככל ששווי החברה עולה החלק של בני המושב עולה. לפי הסכם זה, המינימום שפימי יכולה להחזיק הנו 65% ממניות המפעל, ואם ההנפקה תהיה לפי שווי של יותר ממיליארד שקל זהו חלקה של פימי.

פולירם שהוקמה ב־1986 על ידי תושבי מושב רם און שבעמק יזרעאל, מייצרת חומרי גלם לפלסטיק ולתעשיית הפלסטיק. החברה, שמעסיקה 285 עובדים, עוסקת בפיתוח, בייצור ובשיווק של מוצרים ותרכובות הנדסיות ומוצרי הבונדירם ליצרנים בתעשיית הפלסטיק, בעיקר בישראל, בארה"ב ובאירופה, ומרבית פעילות הייצור שלה נעשית במפעל החברה בישראל, הממוקם ברם און. מפעלים נוספים של החברה פועלים בסין, גרמניה וארצות הברית, במפעל שהוקם ב־2017 בעיר אונסוויל שבאינדיאנה בהשקעה של 20 מיליון שקל.

בשוק האמריקאי מיועדים מוצריה של פולירם כיום לתעשיית הרכב, באירופה גם לתעשיית מוצרי ואביזרי החשמל והאלקטרוניקה ובישראל גם לתעשיית ההשקיה. מוצרי החברה עמידים, בין היתר, לחום ולחומרים כימיים. לקוחות החברה בארץ הם חברות בתחומי ההשקיה, תעשיית הרכב, ואביזרי חשמל ואלקטרוניקה אשר רובם מיועדים ליצוא. השוק המקומי מהווה כ־30% מהמכירות של פולירם והיצוא כ־70%. המכירות הן ל־45 מדינות בעולם.

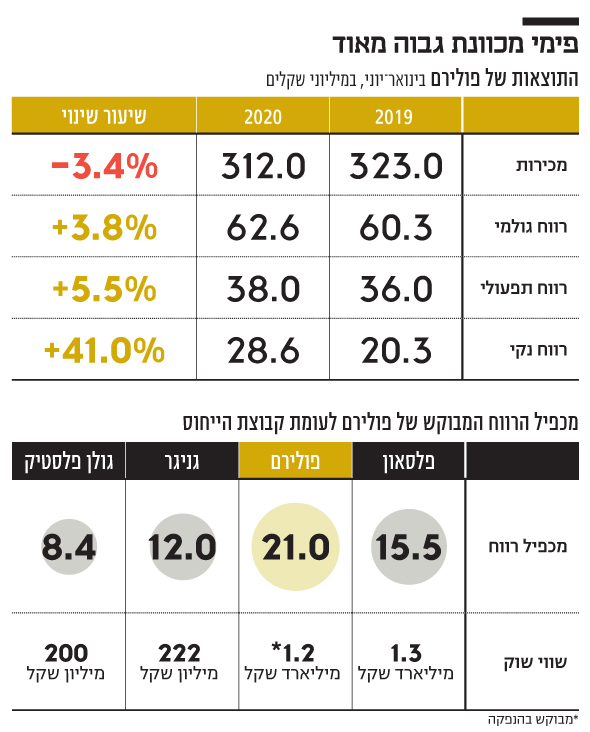

זינוק של 41% ברווח הנקי

המכירות של פולירם בינואר־יוני 2020 עמדו על 312 מיליון שקל — ירידה קלה של 3.4% לעומת מכירות של 323 מיליון שקל בתקופה המקבילה. הרווח הגולמי, לעומת זאת, עלה ב־3.8%, מ־60.3 מיליון שקל בתקופה המקבילה ל־62.6 מיליון שקל, וזאת בזכות ירידה של 13 מיליון שקל בעלות המכירות. ירידה חדה של 70% בהוצאות המימון הזניקה את הרווח הנקי של פולירם בינואר־יוני השנה ל־28.6 מיליון שקל, עלייה של 41% לעומת רווח נקי של 20.3 מיליון שקל בתקופה המקבילה.

רווח נקי זה משקף רווח שנתי של 57 מיליון שקל ומכפיל רווח מבוקש של 21 בהנפקה. מדובר על מכפיל גבוה משל חברות ההשוואה שכלולות בהערכת השווי של פולירם שמצורפת לדו"חות רם און השקעות ואחזקות. לשם השוואה, פלסאון נסחרת בבורסת תל אביב לפי שווי של 1.3 מיליארד שקל, שגוזר לה מכפיל של 15.5; גניגר נסחרת לפי שווי של 222.5 מיליון שקל, שמשקף מכפיל רווח של מעט פחות מ־12; וגולן פלסטיק נסחרת לפי שווי של קצת יותר מ־200 מיליון שקל ולפי מכפיל של 8.4 בלבד.

היקף האשראי השוטף של החברה לתאגידים בנקאיים עמד בסוף הרבעון השני על 110 מיליון שקל. ההון העצמי של פולירם עמד בסוף 2019 על כ־430 מיליון שקל. הנתון החשוב בדו"חותיה של פולירם, ה־EBITDA (רווח תפעולי תזרימי), עמד בינואר־יוני על 50 מיליון שקל, כלומר 100 מיליון שקל בשנה. השווי שאליו שואפת פימי בהנפקה משקף מכפיל EBITDA של 12-10, מכפיל אפשרי אבל מאתגר לאור תנאי השוק ומשבר הקורונה, וגם לאור העובדה ששווי החברה המצויין בדו"ח רם און, הנגזר מה־EBITDA, הנו 467 מיליון שקל.

השווי שאליו שואפת פימי בהנפקה משקף מכפיל EBITDA של 12-10, מכפיל מאתגר לאור משבר הקורונה ולאור העובדה שהשווי של רם און בדו"חות הנו 467 מיליון שקל.