בלעדי לכלכליסט

רשות המסים דורשת נתח שמן מהעיזבון של דוד עזריאלי

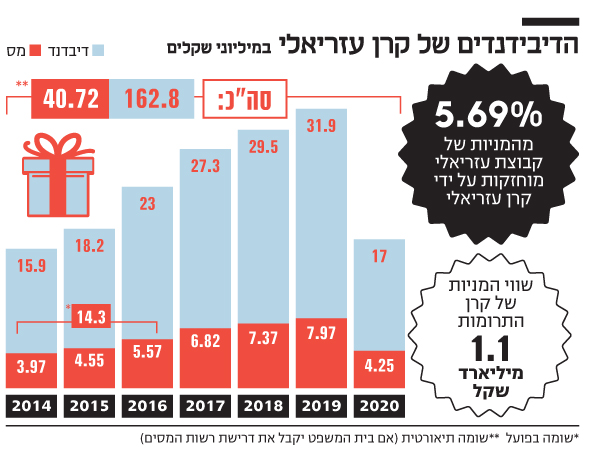

קרן עזריאלי, זרוע התרומות והצדקה של קבוצת עזריאלי, קיבלה במהלך השנים דיבידנדים בסכום של 163 מיליון שקל על מניות שהוריש לה דוד עזריאלי. כעת רשות המסים דורשת מס על אותם דיבידנדים, שעשוי להגיע ל־40 מיליון שקל

רשות המסים רוצה לגבות מס על דיבידנדים בהיקף של כ־163 מיליון שקל שקיבלה קרן עזריאלי ממניות שהוריש לה איש העסקים המנוח דוד עזריאלי, שנפטר ב־2014. קרן עזריאלי היא עמותה שמשמשת כזרוע התרומות והצדקה של חברת הנדל"ן קבוצת עזריאלי.

- חלוקת עיזבון דוד עזריאלי: כל בת שווה 3.1 מיליארד שקל

- דנה עזריאלי מונתה ליו"ר קבוצת עזריאלי

- דנה עזריאלי ספדה לאביה: "אנחנו מאמינים בכלכלה הישראלית, נמשיך בדרכך"

הרשות הוציאה בשלב ראשון לעמותה שומת מס בגובה 14.3 מיליון שקל על השנים 2016-2014. הסכום מהווה 25% מהדיבידנדים בהיקף של 57.1 מיליון שקל שקיבלה הקרן באותן שנים. על פי פקודת מס הכנסה, עמותה שמוכרת כ"מוסד ציבורי", כגון קרן עזריאלי, פטורה ממס על הכנסותיה אך לא מדיבידנד שהתקבל מחברה שבשליטתה.

המניות חסומות 10 שנים

קרן התרומות קיבלה 5.69% ממניות קבוצת עזריאלי במרץ 2014, ושוויין כעת הוא 1.1 מיליארד שקל. לאור היקף אחזקתה הקרן, היא בעלת עניין בקבוצת עזריאלי שמניותיה נסחרות בבורסה בתל אביב. על פי ההסכם שנחתם בין העיזבון לקרן, התחייבה הקרן להחזיק במניות במשך 10 שנים לפחות מיום חתימת ההסכם, כלומר הן חסומות למכירה.

דוד עזריאלי המנוח צילום: תומי הרפז

דוד עזריאלי המנוח צילום: תומי הרפז

במהלך עשר השנים, בהיותה בעלת מניות בקבוצת עזריאלי, זכאית הקרן לכל הזכויות הנלוות לאחזקה בהן — כמו קבלת דיבידנד — אך לא לזכויות הצבעה. בשנים 2020-2014 קיבלה הקרן דיבידנדים בהיקף של כ־163 מיליון שקל שעליהם רשות המסים רוצה לגבות מס.

קרן עזריאלי, שמטרותיה המאושרות הן קידום חינוך, מחקר רפואי ומדעי, רווחה, אמנות ותרבות, קיבלה הכרה רשמית כ"מוסד ציבורי" בהתאם לסעיף 9(2) לפקודת מס הכנסה, מה שמזכה אותה בפטור מתשלום מס על הכנסותיה, אך לפי רשות המסים היא אינה פטורה ממס על דיבידנד. על פי הפקודה, שר האוצר רשאי לפטור ממס הכנסה שהושגה על ידי מוסד ציבורי "אם נוכח כי ראוי לעשות כן לטובת הציבור". הקרן לא פנתה לשר האוצר בנושא.

| |||

קרן עזריאלי הגישה לרשות השגה על השומות, והצדדים מנהלים הליכים משפטיים. הקרן טענה, באמצעות עו"ד זוהר לנדה ממשרד ברנע ג'פה לנדה, כי על פי פקודת מס הכנסה, מס על דיבידנד משלם מוסד ציבורי שמחזיק במניות המקנות לו שליטה, אך הקרן כלל אינה בעלת שליטה. כך, למשל, אין לה זכויות הצבעה בקבוצת עזריאלי.

הרשות דוחה את הפרשנות. אם תתקבל טענת הרשות במלואה על ידי בית המשפט, הקרן תצטרך לשלם למדינה מס של כ־40 מיליון שקל על הדיבידנדים שחולקו לה עד 2020, ומס נוסף מכל דיבידנד שיחולק בהמשך עד 2024.

עיזבונו של דוד עזריאלי כלל עם מותו במרץ 2014 כרבע (24.9%) ממניות קבוצת עזריאלי, שהיו שוות אז 5.1 מיליארד שקל. בניכוי המניות שהעביר לצדקה (עזריאלי הקים את קרן הצדקה הקנדית עזריאלי פאונד שגם לה הוריש מניות), נותרו אז מניות בשווי של כ־3 מיליארד שקל שחולקו באופן שווה בין שלוש בנותיו — דנה, שרון ונעמי. בעקבות זאת, אחזקתן הכוללת של הבנות הגיעה ל־45.5% שהיו שוות אז כ־9.3 מיליארד שקל. כיום שווי האחזקה הוא 8.69 מיליארד שקל.

שלוש הבנות מכהנות כדירקטוריות בחברה, כשדנה, היחידה שמתגוררת בישראל, מכהנת כיו"ר הדירקטוריון. שרון עזריאלי היא זמרת אופרה המתגוררת

בטורונטו קנדה. נעמי עזריאלי מתגוררת אף היא בטורונטו ובעלת דוקטורט בהיסטוריה.

"קרנות צדקה אינן פטורות"

אין זה המקרה הראשון שבו מיסוי דיבידנד שהתקבל בעמותה כתוצאה ממניות שהעביר תורם, נמצא במחלוקת משפטית. בפברואר השנה פסקה השופטת חנה מרים לומפ לטובת רשות המסים, במקרה שבו קרן בוקס נבאום־נטע, זרוע התרומות של יבואנית הרכב מכשירי תנועה, נדרשה לשלם כ־3 מיליון שקל מס דיבידנד, אף שטענה שלא היתה לה השפעה כלל על חלוקתו.

"לא נעלמה מעיניי פעילותה הפילנתרופית המבורכת של הקרן", כתבה השופטת בפסק הדין. "אכן הקרן תרמה סכומי כסף משמעותיים לצורך קידום מטרות ציבוריות. עם זאת, לאור הדין הקיים, פעילותה של הקרן ושל גופים הדומה לה, אין בה כדי לשנות את פרשנות הסעיפים הרלבנטיים בפקודה".