הבורסה חולמת על יוניקורנים אבל עלולה להתעורר עם חתולים בשק

לא בטוח שפלטפורמת TASE UP החדשה תמשוך את חברות הטכנולוגיה הטובות, אבל היא תקסום למי שלא רוצה לדווח בשקיפות

מנכ"ל הבורסה איתי בן זאב הציג אתמול רעיון מעניין ושאפתני להשגת הגביע הקדוש של הבורסה בתל אביב — מסחר בחברות הייטק מקומיות. כבר שנים רואה אומת הסטארט־אפים את מיטב החברות שלה זורמות לידי חברות זרות, שרוכשות אותן, ואם הן מנפיקות — זה בוול סטריט. הפער בין מרכזיות ההייטק בכלכלה הישראלית לבין היעדרו מהבורסה המקומית בולט יותר מאי־פעם בחצי השנה האחרונה, כאשר מניות הטכנולוגיה בניו יורק — גם הישראליות — הובילו את המגמה החיובית, בעוד תל אביב עתירת הנדל"ן והמגזר הפיננסי קירטעה מאחור.

שנים מדברים על יצירת "נאסד"ק ישראלי", אך ללא הצלחה. עם המחסומים העיקריים, לטענת החברות לפחות, נמנים הדיווח הנוקשה שמחייב החוק הישראלי, וצקצוקי הלשון לנוכח חבילות התגמול של בכירי החברות, שנחשפות בהיותן ציבוריות. בן זאב החליט לעקוף את המכשול ולהקים פלטפורמה שתאפשר מסחר במניות של חברות פרטיות — מעין פלטפורמה סקנדרי שקיימת גם בנאסד"ק, ואמורה לאפשר למשקיעים להיחשף ל"חברות חלום" שאינן רוצות להנפיק ולדווח, אבל כן רוצות להנזיל את מניותיהן.

בן זאב קיים אתמול מסיבת עיתונאים, חגיגית, ככל שאפשר כיום בזום, והכריז על פלטפורמת TASE UP. בניגוד לפיאסקו של קרנות ההייטק, הפלטפורמה לא פתוחה ישירות למשקיעים מהציבור הרחב, אלא רק לגופים המוסדיים ולמשקיעים כשירים — כאלה שהונם מסתכם ביותר מ־8 מיליון שקל. המוסדיים שישקיעו בפלטפורמה החדשה יוכלו לקבל את ההגנה של 40% על תיק ההשקעה בחברות טכנולוגיה, שניתנת במסגרת תוכנית חדשה של רשות החדשנות לעידוד השקעות בהייטק.

הפלטפורמה מיועדת לחברות הייטק, ביומד, קרנות הון סיכון, קרנות אשראי וקרנות שמתמחות בהשקעה בנדל"ן בחו"ל. חברה שתרצה להירשם לא תצטרך לעמוד בתנאי סף כלשהם. בבורסה מכוונים לשתי קבוצות של חברות הייטק. הראשונה והנחשקת יותר היא קבוצת החברות הגדולות יחסית והמוכרות, שרוצות לעשות עסקאות סקנדרי, כמו למשל מכירת מניות בידי עובדים ותיקים או מימוש אחזקות בידי קרנות הון סיכון, שנכנסו לחברות בשלבים מוקדמים.

הקבוצה השנייה היא חברות סטארט־אפ בתחילת דרכן, שמתקשות בימים אלה לגייס הון מקרנות הון סיכון. זאת כיוון שאלה מעדיפות בימי משבר לשמור את הכסף להשקעות המשך בחברות הפורטפוליו שלהן ולא לפזר אותו על חברות חדשות. הפלטפורמה תאפשר לבצע גיוס לא רק במניות, אלא גם באג"ח להמרה או הנפקת יחידות השתתפות. אפשר יהיה להירשם למסחר בפלטפורמה גם בלי לבצע גיוס הון. הבורסה תסלוק את העסקאות, אך על פי הערכות לא יהיה מדובר בעסקאות ברמה היומיומית, אלא לעתים נדירות יותר.

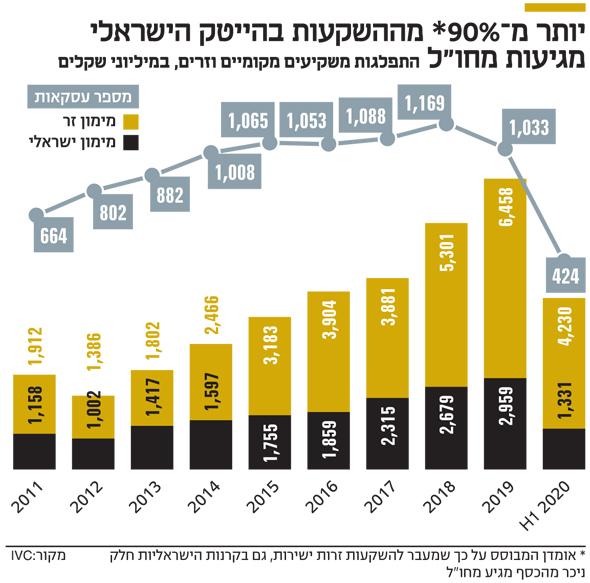

"במהלך העשור האחרון של צמיחה בהייטק הוקמו כאן יותר מעשרת אלפים סטארט־אפים, אבל פחות מ־4% מהם עשו הנפקה. רובם עשו אקזיט באמצעות מכירת החברה לחברות זרות, בעיקר לאמריקאים", אמר בן זאב, "שיעור המשקיעים המקומיים מסך ההשקעות בסטארט־אפים נמוך, אבל גם כספי ההון סיכון ברובם לא מישראל, אלא מחו"ל. בסופו של דבר, מעל 90% מהכסף בהייטק הישראלי בכלל לא מקומי. כלומר, מנוע הצמיחה המרכזי של המשק מדלג על הישראלים, וזאת אף שלמוסדיים יש הרבה כסף. הם מנהלים 2 טריליון שקל, אבל קטנים מאוד בהייטק. בשנה האחרונה זה מתחיל להשתנות אבל הדרך עוד ארוכה", הסביר בן זאב.

על פי הערכות, יש כיום בישראל 40 עד 50 אלף משקיעים כשירים, שיוכלו לפעול לצד המוסדיים הגדולים. חלק ניכר מהם פועלים באמצעות פמילי אופיס, ועד היום קיבלו גישה לחברות הייטק פרטיות באמצעות השקעה בקרנות הון סיכון. בבורסה מעריכים שעד חגי תשרי כבר יירשמו חברות למסחר בפלטפורמה.

למוסדיים יש רתיעה היסטורית מהייטק

בניגוד לניסיונות העבר למשוך לתל אביב חברות טכנולוגיות, נראה כי בן זאב וצוותו חשבו על מרבית המוקשים וניטרלו אותם, אבל עדיין נותרו שני סימני שאלה גדולים בדרך למימוש החזון. המוקש הראשון והקל יותר הוא בצד הביקוש — הרתיעה ההיסטורית של המוסדיים מהשקעה בהייטק. מכיוון שבחברות רבות מדובר בדיכוטומיה בין הצלחה לכישלון, ואירועי סגירת חברות אינם נדירים, מנהלי כספי הציבור מעדיפים לא להסתבך, כדי להימנע מכותרות שליליות. מוקש זה נוטרל חלקית באמצעות ההגנה של רשות החדשנות לחלק מהתשואה השלילית, ואפשר לנהל דיון נפרד אם ראוי שכספי משלם המסים ישמשו למטרה זו.

אולם המוקש הגדול יותר, ובן זאב מודע היטב לקיומו, הוא בצד ההיצע — אילו חברות יגיעו לפלטפורמה החדשה. חברות הטכנולוגיה הגדולות והבשלות, אותם "יוניקורנים" ששווים מעל מיליארד דולר ומסוגלים להנפיק, יעשו זאת בחו"ל. החברות הטובות, שמעוניינות להישאר פרטיות, יעשו זאת בסיוען של קרנות הון סיכון, ויש שיגידו שגם החברות הקטנות הטובות מצליחות לגייס — וזאת חרף המשבר. כלומר, מה שיגיע לבורסה עלול להיות "העודפים" שאיש לא רצה בהם — וזה עוד התרחיש הטוב יותר. בתרחיש הפחות טוב ישארו חברות ההייטק במקומן, ומי שינצלו את הפלטפורמה הזולה, שאינה דורשת תשקיף או דיווח, הן חברות ביומד או קרנות השקעה אלטרנטיבית. זה כבר לגמרי יפספס את המטרה, שכן לזירה הציבורית יגיעו "קופסאות שחורות" מבלי לפתוח אותן.