ניתוח כלכליסט

הבנקים מעדיפים להקפיא את המשכנתא ולא לקחת את הבית

המתווה החדש של בנק ישראל מאפשר להקפיא החזרי משכנתא עד סוף השנה, ולהגיש בקשות לדחיית הלוואות עד אוקטובר. החשש הוא מהתמכרות להקפאות, ומכך שלווים, שההחזר החודשי שלהם יעלה לא יצליחו לעמוד בנטל ביום שאחרי המשבר

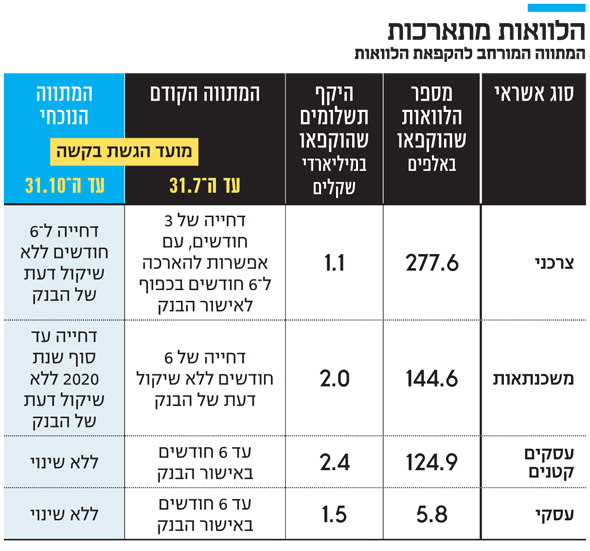

בשל התארכות משבר הקורונה פרסם אתמול (ב') בנק ישראל מתווה חדש ורחב יותר להקפאת ההלוואות. לפי המתווה הקודם, אפשר היה להגיש בקשה להקפאת הלוואה עד סוף יולי, כעת המועד הוארך עד סוף אוקטובר. בנוסף לכך, הבשורה המשמעותית ביותר למי שכבר נמצא בהקפאת הלוואה היא בתחום המשכנתאות: מועד המשכנתא המוקפאת הוארך עד לסוף השנה, בעוד המתווה הקודם אפשר הקפאה של חצי שנה. מי שלדוגמה ביקש הקפאה באפריל, אמור היה לחזור ולפרוע אותה באוקטובר, וכעת יוכל להאריך זאת עד סוף דצמבר.

- בנק ישראל יאפשר להקפיא תשלומי משכנתא עד סוף שנת 2020

- לאומי יאפשר הקפאת משכנתאות לתקופה של שנתיים

- סקר הלמ"ס: 75% מתושבי תל אביב רוצים להישאר בעיר, רק 35% בפתח תקווה

| |||

הקלה נוספת ניתנה בתחום האשראי הצרכני: על פי המתווה הקודם, אפשר היה להקפיא הלוואות צרכניות לשלושה חודשים באופן אוטומטי, ולאחר מכן להאריך את ההקפאה לשישה חודשים בכפוף לאישור הבנק. כעת אפשר לקבל אוטומטית הקפאה לכל ששת החודשים.

עד כה הוגשו למעלה מחצי מיליון בקשות להקפאת הלוואות, כאשר סך התשלומים שהוקפא עומד על 7 מיליארד שקל. בתחילת המשבר, כשהבנקים החלו להעניק את הקפאת ההלוואות, המהלך התבקש: ההנחה היתה שהמשבר ילווה אותנו כמה חודשים, ואז המשק יתאושש, ולכן הגיוני להקפיא את ההלוואות לכמה חודשים. עכשיו ברור שהמשבר יימשך שנה לפחות, ובינתיים האבטלה לא רק שאינה יורדת, היא מתחילה לחזור לעלות ולהתבסס סביב 20%. הקפאת ההלוואות קונה זמן, אולם לא ברור מה ייעשה בו, והאם כשתסתיים, הלווים אכן יוכלו לעמוד בהחזרי החוב. ובמקרה שלא, האם שוב תהיה הקפאת הלוואות? בהקשר הזה מומלץ להיזהר ממצב שבו המשק יתמכר להקפאות שלא פותרות את הבעיה במשק.

הקפאת הלוואות משולה לנטילת הלוואה חדשה: מי שמקפיא היום משכנתא, למשל, ימצא עצמו בסוף תקופת ההקפאה עם החזר חודשי גבוה יותר מכפי שהיה לו לפני המשבר, שכן הוא יצטרך לפרוע גם את התשלומים שהוקפאו וההחזר החודשי החדש עלול להיות גבוה במאות שקלים.

גם נגיד בנק ישראל פרופ' אמיר ירון התריע אתמול כי "אשראי הוא שונה ממענק ויש לפרוע אותו, ועל הלווה לשקול את הדחייה". הוא הוסיף כי "הרחבת מתווה דחיית ההלוואות באה במקביל לתוכנית הסיוע הממשלתית שנועדה לתת מענה וודאות מקסימלית לאלו שנפגעו״. בכך רמז ירון שעיקר המענה לבעיות הכלכליות צריך להגיע מהסיוע הממשלתי.

ההרחבה המשמעותית ללווים שכבר ביקשו הקפאה במתווה החדש היא בתחום המשכנתאות. המשכנתא היא הוצאה משמעותית, שגודלה מהווה בממוצע מעל ל־25% מההכנסה של נוטליה. בעשור האחרון עלו בחדות מחירי הדיור, ונטל המשכנתא נעשה כבד יותר. בנק ישראל ביצע שורה של צעדים כדי ששוק המשכנתאות לא יהיה ממונף מדי, אולם אי אפשר להתעלם מכך שגורם הסיכון הראשי בשוק המשכנתאות הוא אבטלה, שנמצאת כעת בממדים מפלצתיים, ולכן הסיכון גדל.

נגיד בנק ישראל אמיר ירון. "אשראי יש לפרוע" צילום: רויטרס

נגיד בנק ישראל אמיר ירון. "אשראי יש לפרוע" צילום: רויטרס

נהוג לומר שלווים יעשו הכל כדי לשלם את המשכנתא ולא לאבד את ביתם, בוודאי לעומת הוצאות על צריכה ומותרות. אולם מה קורה למשק בית שבו ההכנסות נפגעו דרמטית מהמשבר? האם יוכל להמשיך ולעמוד בנטל? 145 אלף לווים בתחום המשכנתאות ביקשו עד כה להקפיא תשלומים. גם אם רק 10% מהם לא יצליחו להתאושש עלולה להיווצר בעיה אמיתית. הבעיה לא תהיה דווקא במערכת הבנקאית, המשכנתאות במינוף נמוך, וגם אם מחירי הנדל"ן יירדו, הבנק יצליח לממש את הנכס, ולפרוע את ההלוואה.

הבעיה דווקא חברתית: הבנקים יעשו הרבה כדי לא להגיע לתהליכי גבייה מול לווים בקשיים, שייאלצו למכור נכסים. אירועים כאלה יכולים להצית מחאה חברתית, וזה משהו שהבנקים מבקשים להמנע ממנו. לכן כולם מעדיפים להרוויח זמן, עם הקפאה נוספת. השאלה מה ייעשה בזמן שנקנה — עד כה מדינת ישראל לא הוכיחה שהיא יודעת להשתמש בו בצורה נכונה.