"הדירוג אולי יירד, אבל לא יהיה גל של פשיטות רגל"

מנכ"לית חברת הדירוג S&P מעלות רונית הראל בן־זאב לא צופה קטסטרופות בחברות שהחברה מדרגת בעקבות משבר הקורונה • כשל הפירעון בישראל צפוי, להערכת מעלות, להיות נמוך מזה שבארה"ב ובאירופה • ולגבי ההודעה הדרמטית של בנק ישראל על רכישת אג"ח קונצרניות בבורסה היא אומרת: "כרגע לא נראה שנדרשת התערבות בפועל, אבל אני רואה בחיוב את הכרזת הבנק, זו רשת ביטחון"

בעיתות משבר גובר הלחץ במגזר העסקי. בעלי חברות ומנהליהן נדרשים לפעול בשלל חזיתות, בעיקר כשמדובר בחברות ציבוריות — שיחות הרגעה עם משקיעים, נושים, ספקים, לקוחות וכמובן עובדים. חזית נוספת היא זו של חברות הדירוג, שבוחנות את המתרחש ופועלות בהתאם, במקרים רבים למורת רוחם של המנהלים ובעלי השליטה.

- מעלות S&P: מחירי הדירות בסימן ירידה

- הורדת דירוג נוספת לדלק: עילה לפירעון מיידי של כל סדרות האג"ח ב-6 מיליארד שקל

- השוק גילה שדירוג אשראי הוא לא תעודת ביטוח או הפסד בטוח

רונית הראל בן זאב, שעומדת כבר עשור בראש S&P מעלות, חברת הדירוג הגדולה בישראל, בוודאי התמודדה עם טלפונים ולחצים רבים מאז שנגיף הקורונה טלטל את שוק ההון המקומי. מנתוני מעלות עולה כי מ־12 במרץ, מעט לפני שהוטל סגר על ישראל, עד סוף יוני, בוצעו 90 פעולות דירוג לכ־80 חברות. מדובר על פי 2 כמעט לעומת פעולות הדירוג שנעשו בתקופה המקבילה, וכמחצית מהן היו אישורי דירוג. בין היתר, הורדו הדירוגים של כנפיים אחזקות וגלובל כנפיים, של קבוצת דלק שבשליטת יצחק תשובה ושל נכסים ובניין שבשליטת אדוארדו אלשטיין. בנוסף, אם בתחילת השנה 12% בלבד מהחברות שמדורגות על ידי מעלות היו בעלות תחזית דירוג שלילית, כיום שיעורן עומד על 25%.

"אני לא מעריכה שאנחנו עומדים בפני גל גדול של פשיטות רגל והסדרי חוב מקרב החברות שאנו מדרגים", אמרה הראל בן־זאב בראיון ל"כלכליסט". עם זאת, היא מדגישה כי "אין זה אומר שהפעילות העסקית של חברות לא תפגע ואיכות האשראי שלהן תיחלש, ואין זה אומר שהדירוג שלהן לא יירד. אבל מכאן לנחשול של הסדרי חוב ופשיטות רגל – המרחק רב".

אנחנו בפתחו, אם לא בעיצומו, של גל שני, הכלכלה הריאלית סופגת מכות קשות, ובארה"ב לפחות מדברים על צפי לפשיטות רגל בהיקפים משמעותיים.

"כשמסתכלים על השווקים הגלובליים רואים כי בעשור האחרון, לאחר משבר 2008, השתנה תמהיל החברות שמגייסות חוב בהנפקת אג"ח, בעיקר בשל הריבית הנמוכה, תנאי השוק התומכים, הנזילות הגבוהה בשווקים והחיפוש של המשקיעים אחר תשואה בעולם של ריבית אפסית. יותר ויותר חברות באיכות אשראי נמוכה ורמת סיכון גבוהה גייסו אג"ח. הכוונה היא לחברות בדירוג גלובלי ספקולטיבי — high yields, להבדיל מדירוג השקעה (שמתחיל ב־AA מקומי ומעלה — י"ר). רוב המצטרפות החדשות היו בדירוגי B גלובלי.

התופעה בולטת יותר בארה"ב, שם השווקים פתוחים יותר והחיפוש אחר תשואה מוביל לנכונות לנטילת סיכונים מוגברת, אך היא קיימת גם באירופה. לפי ההערכות S&P, אנו צופים ב־12 החודשים הקרובים כשל פירעון של כ־12% בקרב החברות בדירוג ספקולטיבי, שנטלו חוב באמצעות אג"ח בארה"ב. באירופה השיעור צפוי להיות 8.5%. בישראל אנו צופים כשל פירעון בשיעור נמוך יותר בקרב החברות שאנו מדרגים. אחת הסיבות לכך היא שאין ייצוג מקומי גדול לסקטורים שספגו את הפגיעות הקשות ביותר, למשל, חברות מלונאות, תיירות, מסעדנות או אופנה, שהנפיקו אג"ח. גם בתחום הנפט והגז מדורגות אצלנו מעט חברות לעומת ארה"ב".

| |||

| רונית הראל בן זאב מנכ"לית S&P מעלות | צילום: אסנת רום | ||

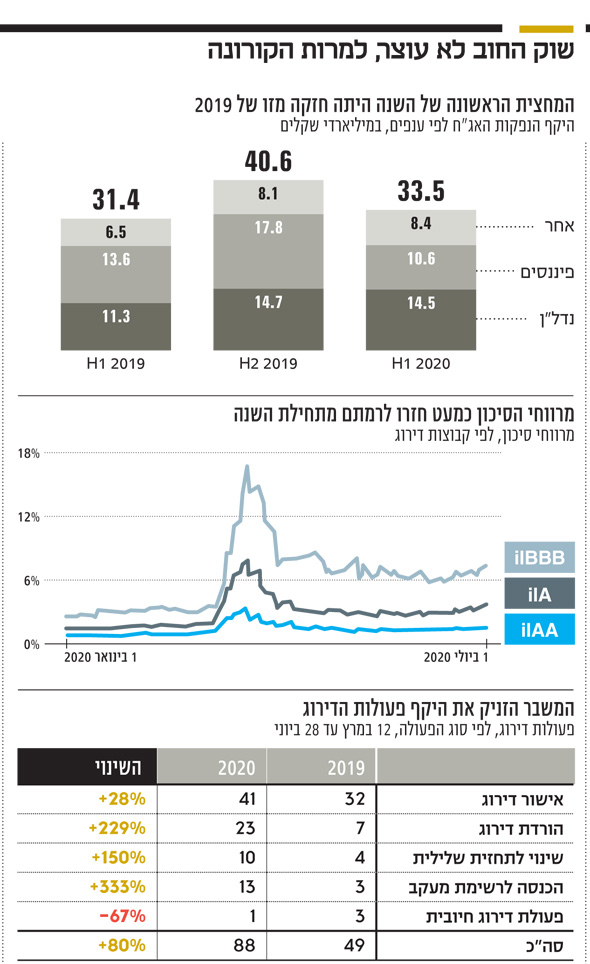

חברות הנדל"ן — 40% משוק האג"ח הסחיר

מנכ"לית מעלות מדגישה, עם זאת, שבשוק הישראלי יש כמה סיכונים מבניים. "ראשית, סיכון האחזקה. לפני כעשור הוחזקו כ־60% מהאג"ח הקונצרניות בידי גופים מוסדיים — גופים שמנהלים חסכונות ארוכי טווח כמו פנסיה, המודדים ביצועים ותשואה לאורך שנים. אבל הרכב האחזקות השתנה, וכיום כ־60% מהשוק מוחזק בידי קרנות נאמנות והציבור, שאינם משקיעים לטווח ארוך, ויש לכך השפעה משמעותית. כשהחלה המפולת בשווקים במרץ, בעקבות התפשטות הנגיף, ראינו שהציבור נהר לפדות כספים מקרנות הנאמנות, דבר שהביא לפתיחת מרווחי הסיכון והקשה על גיוס אג"ח ומחזור חוב.

"הסיכון השני נוגע לרמות הסחירות והיקף הסדרות. הסחירות בבורסה המקומית, בחלק גדול מסדרות האג"ח הקונצרניות, נמוכה מאוד, וההיקף הכספי של הסדרות מוגבל. לפיכך, מספיק שמשקיע מוסדי גדול יוצא מסדרה כלשהי, וניכרת השפעה משמעותית על התשואה.

"הסיכון השלישי הוא הריכוזיות הענפית. חלק משמעותי מהאג"ח הן של חברות נדל"ן מניב ופיננסים. שווי שוק האג"ח של חברות הנדל"ן מהווה כ־40% מהיקף שוק האג"ח הסחיר, לעומת 16% ב־2010, וזאת בשונה ממשקלו הנמוך של ענף זה בשוקי ההון בעולם. הריכוזיות הענפית מקשה על גיוון השקעות ומגבירה את חשיפת המשקיעים להתפתחויות וסיכונים בענף הנדל"ן".

אנחנו רואים חברות שמבצעות מיני הסדרים, בדמות דחיית תשלומים ושינוי התניות פיננסיות, במקביל להעלאת ריביות והצעת חליפין של סדרות חדשות במקום הקודמות. את צופה שהתופעה תתרחב? והאם היא מעידה על בגרות השוק והשתכללותו?

"כן, במידה מסוימת אפשר לראות בכך בגרות של השחקנים בשוק. במהלך המשבר פרסמה רשות שוק ההון מתווה שמעודד שיח וולונטרי מוקדם בין חברות לנושים במקרים של קשיי נזילות. אנחנו כבר בעיצומו של המשבר הנוכחי, הסיכון להרעה במצב הכלכלי עולה, וההשפעות על חלק מהחברות עלולות להיות מהותיות. שיח מוקדם בין הנושים לחברות עשוי לאפשר להן להתגבר טוב יותר על קשיי הנזילות בטווח הקצר".

איך תיפקד שוק החוב מתחילת הסגר?

"שוק החוב תפקד באופן תקין, ולמעשה למרות 'מרץ השחור', שבמהלך כשבועיים בו לא היו כלל הנפקות אג"ח, היקף הגיוסים במחצית הראשונה של 2020 היה גבוה מאשר בתקופה המקבילה, נטולת הקורונה, כשהסקטור הריאלי משמש קטר הגיוסים בהובלת מגזר הנדל"ן בכלל, והנדל"ן המניב בפרט. ב־2019, לעומת זאת, הסקטור הפיננסי היה דומיננטי יותר מהסקטור הריאלי. מצד המשקיעים ניכרה רמה גבוהה של סלקטיביות, והשוק היה פתוח בעיקר לחברות בדירוגים גבוהים יחסית או להנפקות המלוות בבטוחות משמעותיות".

כדי לנסות להסיק משהו על העתיד, צריך להסתמך על העבר. מה השתנה ממשבר 2008?

"תמהיל החברות בשוק המקומי לא השתנה משמעותית. הבורסה ושוק החוב עדיין מוטים לנדל"ן ופיננסים. אבל מצב מרבית החברות המדורגות על ידנו יציב יחסית. החברות ניצלו את העשור האחרון, על הריבית הנמוכה ששררה בו ותנאי השוק התומכים, כדי לשפר את הפרופיל הפיננסי שלהן. בניגוד למה שהיינו נוטים לחשוב, חלק גדול מהחברות לא נסחף לאופורטוניזם של השקעות והגדלת מינוף, שניתן היה לבצע בשל תנאי השוק התומכים. גם המשקיעים המוסדיים התמקצעו והשתכללו מאוד במהלך העשור וגם לכך היתה תרומה בהקשר זה.

"בקרב חברות הנדל"ן המניב שאנו מדרגים, שעיקר פעילותן בישראל, המינוף ירד מכ־55% לרמה של כ־48%, וזה אכן מפתיע נוכח הכסף הזול. הירידה בשיעור המינוף נבעה הן בשל הורדה אקטיבית שלו במסגרת ניהול סיכונים וממדיניות פיננסית של החברות, והן כחלק משערוכים חיוביים שבוצעו בשנים האחרונות, שנבעו מעליית ה־NOI, וכן מירידה מתונה בשיעור ההיוון. הודות לכך נכנסו החברות האלה למשבר הנוכחי כשהן עמידות יותר בהשוואה למצבן לפני עשור, והן יכולות לספוג ירידה מסוימת גם בפעילות העסקית. אבל נכון שאנחנו במהלכו של אירוע מתגלגל, שלא ניתן כרגע לדעת לאן הוא יוביל את הפעילות הכלכלית ומה תהיה השפעתו בטווח הבינוני־ארוך. כשניסינו לבחון ב־2010 מהי החולייה החלשה בדירוגי החברות — האם הפרופיל הפיננסי או העסקי — מצאנו כי במרבית החברות היה זה הפרופיל הפיננסי. זאת בגלל רמת המינוף, מבנה ההון שלא היה מאוזן ומח"מ החובות שהיה קצר יחסית. אך מאז חל שינוי. היום מה שמגביל את דירוג מרבית החברות הוא הפרופיל העסקי שלהן, שבמקרים רבים קשה לשנותו".

העולם שהכרנו עומד, כנראה, להשתנות ללא הכר. חברת לייבפרסון, למשל, החליטה לוותר על משרדיה. יש עוד שינויים שעשויים להתרחש ולסכן את חברות הנדל"ן?

"קשה להעריך את השינויים המבניים שיתרחשו בתחום המשרדים בטווח הרחוק. חברות רבות לא חוזרות למשרדיהן בשלב זה — אבל זה לא אומר שהן אינן משלמות שכר דירה בטווח הקצר. אין לדעת איך יפעלו בעתיד. השאלה היא עד כמה יהיה השינוי הזה ארוך טווח. בלי קשר להשלכות המשבר הנוכחי, אנו צופים כבר היום עלייה בהיצע המשרדים בעקבות פרויקטים בבנייה — נתון מאתגר לחברות הנדל"ן המניב שמתמקדות במשרדים. מצד שני, מודל מרחבי העבודה המשותפים יכול לעבור שינוי בטווח הבינוני־ארוך, שיכול דווקא להיטיב עם חברות הנדל"ן, שכן הוא עשוי להציע לתאגידים מענה לדרישות החדשות שיווצרו כתוצאה מצמצום שטחי המשרדים הקבועים ומעבר לעבודה גם מהבית".

אילו ענפים פגיעים יותר למשבר?

"אין ענף חסין. גם כשמסתכלים על תחום המזון, שכרגע ביצועיו חיוביים, הרי שגם הוא ייפגע, אם יהיה מיתון עמוק שיוביל לירידה בצריכה. יש תחומים שמושפעים באופן מיידי, כמו חברות תעופה, מלונאות ופנאי וקמעונאות שאינה בתחום המזון. ההשפעה רלבנטית גם לבנקים, שמשקפים את מצב המשק. בשנה שעברה ההפרשות להפסדי אשראי עמדו על 0.25%, אך אנחנו מאמינים שעד סוף השנה הנתון יתייצב על 0.8%–1%. שינוי משמעותי. ועדיין, הבנקים נכנסו למשבר כשהם יציבים מבעבר, רווחיים יחסית ונזילים. המערכת הבנקאית בישראל מפוקחת היטב ויש לה הלימות הון חזקה יחסית".

במרץ ראינו זינוק אדיר במרווחים, ומאז נדמה שהם חזרו לרמה דומה לזו של תחילת השנה.

"המרווחים מדגימים גם את הסיכונים המבניים בשוק החוב הישראלי. הזינוק במרווחים במרץ היה תוצאה ישירה של הפידיונות הגבוהים בקרנות הנאמנות. מאז המרווחים של קבוצת ה־ilAA חזרו כמעט לאותה רמת סיכון. גם החברות בקבוצת ilA נסחרו במרווחים סבירים, גם אם גבוהים מאלה שראינו בשוק טרום הקורונה. לעומת זאת, במרווחים שבהן נסחרות חברות בדירוג ilBBB מאתגר מאוד לגייס באמצעות אג"ח, אלא אם יועמדו בטוחות. בתחילת יולי היתה מגמה של פתיחה נוספת של המרווחים, עם העלייה החדה במצב התחלואה, וזאת עד להכרזה של בנק ישראל על רכישת אג"ח קונצרני במסחר בבורסה בהיקף משמעותי של 15 מיליארד שקל, לראשונה בישראל".

מה דעתך על התוכנית הזו?

"בנק ישראל מצטרף בכך לבנקים מרכזיים בעולם. כפי שציינתי, במרבית השבועות מאז פרצה המגפה תיפקד שוק החוב שלנו ככלל באופן תקין. המקרים שבהם ראינו מרווחי סיכון גבוהים במיוחד היו, בדרך כלל, בעקבות קשיים ספציפיים של חברות ולא של כלל השוק. הבנק מניח תשתית להמשך תפקוד תקין של שוק החוב — תשתית שיכולה להפחית עלויות אשראי לחברות ולאפשר לחברות ציבוריות למחזר חוב בעלויות נמוכות, במקרה שיחול שינוי בסנטימנט של שוק החוב. בנקודת הזמן הנוכחית לא נראה שנדרשת כבר התערבות בפועל של בנק ישראל לרכישת אג"ח קונצרני בשוק. עם זאת, על רקע ההחמרה במצב הבריאותי והסיכון בהרעה נוספת במצב הכלכלי, השינויים התכופים ואי־הוודאות הגבוהה, אני רואה בחיוב את ההכרזה של הבנק כרשת ביטחון, שתתרום למיתון תנודתיות עתידית בשוק ותאפשר לו לפעול בהיקפים משמעותיים אם וכאשר יהיה צורך בכך. אין עדיין פרטים על התוכנית ובאילו מקרים יתבצעו הרכישות, כך שקשה להתייחס לכך במפורט. ראינו שהשוק הגיב בחיוב רב להודעה".

יש ביקורת לא מעטה על כך שחברות הדירוג, שנתפסות כמעין שומר סף, פועלות באיחור, ואפילו לא רלבנטיות ביחס לאירועים. לאחרונה נשמעה ביקורת כזו בעקבות הורדת הדירוג החדה של קבוצת דלק.

"אנחנו שומעים את הטענה הזו הרבה. אנחנו עוקבים בשגרה אחר פעילות החברות, וכשיש אירוע שמצריך זאת, אנחנו מכנסים ועדת דירוג ומחליטים על תגובה. חברות דירוג אינן פועלות רק לפי התשואות בשוק. התשואות רלבנטיות ליכולת מחזור החוב, והן סוג של אורות אדומים, אך אינן תחליף לבחינה יסודית של פעילות החברה. מרגע שהחלטנו לדון באירוע מסוים, יש צורך לקבל מידע מעודכן מהחברה ולאפשר גם לה להגיב. ככלל, דירוגים מעניקים תחזית לטווח ארוך. ניתן לשפוט את יעילות דירוגי האשראי באמצעות הקורלציה ביניהם לבין שיעורי חדלות הפירעון, ולא באמצעות מחירי שוק".

עם זאת, הראל בן זאב מדגישה כי השוק לאו דווקא קורא במדויק את איתותי חברות הדירוג: "למשל, הכנסה של חברה לרשימת בחינה עם השלכות שליליות (Credit Watch Negative) עוד לפני הורדת הדירוג מצביעה על כך שהדירוג בבחינה ועלול לרדת בתוך תקופה קצרה. למעשה, ב־70% מהמקרים הדירוג יורד לאחר שהוא נכנס ל־Credit Watch Negative".

"היבטי סביבה וחברה אינם על חשבון תשואה"

נושא נוסף שרלבנטי לתחום הדירוג בישראל הוא העובדה שחברות שיש להן שני דירוגים בוחרות למשוך דירוג או חברות שמלכתחילה בוחרות להיות מדורגות בידי חברה אחת בלבד. את הנוהג הזה מנכ"לית מעלות לא רואה בעין יפה, בלשון המעטה. "אנחנו מדברים על הצורך בדירוג כפול כבר שנים. דירוג כפול מעיד על רמה גבוהה של שקיפות ופתיחות, ויש לו תרומה לשיפור הממשל התאגידי של החברות. בעולם מקובל ממוצע של 2.4 דירוגים לכל חברה. בחו"ל אי־אפשר, בדרך כלל, לגייס בלי דירוג כפול".

השקיפות מחברת את הראל בן זאב לנושא אחר, אחד מהטרנדים הבולטים בעולם ההשקעות כיום: ESG. אלה ראשי תיבות של סביבה (Environment), חברה (Social) וממשל תאגידי (Government). במילים פשוטות יותר, מדובר בחברות שמביאות בחשבון שיקולים רחבים וארוכי טווח במסגרת תהליכי קבלת ההחלטות שלהן, ומשום כך נחשבת ההשקעה בהן לאחראית מצד המשקיעים. בעולם זה הטרנד הלוהט ביותר עם קצב צמיחה אדיר, אך ישראל עוד מדשדשת מאחור.

"בישראל מסתכלים בעיקר על ההיבט שנוגע לממשל תאגידי, אך מדד ה־ESG בוחן גם היבטי חברה וסביבה מתוך הבנה שהסתכלות על פרמטרים אלה על ידי תאגידים לא תבוא על חשבון התשואות, אלא דווקא להיפך. התשואות של מדדי ESG בעולם דומות לתשואות הכלליות או גבוהות מהן, ובמצב הזה רבים מהמשקיעים בעולם יותר ויותר מעדיפים להשקיע בחברות שמסתכלות על פרמטרים אלה. היום, במפגשים עם משקיעים בחו"ל, אין פעם שלא מבקשים לראות ציוני ESG של חברות.

הערכת ESG היא ציון בפני עצמו, שניתן על ידי S&P במסגרת דו"ח נפרד, שלאחרונה אושר להציעו גם לשוק הישראלי. בנוסף, S&P התייחסה ומתייחסת לפרמטרים הקשורים ל־ESG גם בדירוגים עצמם, כשיש לכך השפעה על איכות האשראי. גורמי ESG יכולים לספק תובנות חשובות לגבי הסיכונים האפשריים הנוכחיים והעתידיים, בהתחשב בהשפעה ובתלות שיש לסקטור העסקי על הסביבה והחברה. בשווקים הגלובליים שיקולי ESG הופכים לבולטים יותר, והמשקיעים מתחילים לבחון את ביצועי החברות בנושא ולהשתמש בהם כאמצעי לבידול".

השקעה בחברות בעלות הערכת ESG גבוהה יכולה למתן את הפגיעה במשקיעים במשברים הבאים?

"במידה רבה כן, פשוט כי ESG מכוון להסתכלות הוליסטית יותר על סיכונים שונים מצד חברות. לחברות שמתייחסות לנושא הזה יש, בדרך כלל, חשיבה אסטרטגית יותר, הרלבנטית לא רק לסיכונים, אלא גם לניצול ומיצוי הזדמנויות. קשה לצפות את המשברים בעתיד, אבל לחברות כאלה יש, בדרך כלל, גם יכולת פוטנציאלית לנווט את עצמן למקומות שבהם יהיו פחות חשופות לפגיעות".