בעלי אג"ח ט' עולים להתקפה: "אלשטיין מבקש לרכוש את דסק"ש מהנושים בנזיד עדשים"

המחזיקים טוענים כי הצעתו החדשה של אדוארדו אלשטיין מהווה למעשה רכישה של דסק"ש מאי.די.בי בפחות ממחצית המחיר שבו רכש את השליטה בה. עוד הם טוענים כי הצעה נוגדת את סדרי הנשייה בחוק ומזהירים את המוסדיים שלא להסכים לה

העימות בין עימות בין מחזיקי האג"ח סדרה ט' לבין אדוארדו אלשטיין בעל השליטה באי.די.בי, מגיע לשיא חדש. לכלכליסט נודע כי נציג הסדרה, עופר גזית, ובאי כוח הנאמן, שלחו באמצעות היועץ המשפטי עו"ד עמית פינס, ממשרד פישר בכר חן, מכתב חריף לאלשטיין. המחזיקים טוענים כי ההצעה המשופרת שהגיש אלשטיין לבעלי החוב באי.די.בי תהווה תספורת של יותר מ־700 מיליון שקל למחזיקי אג"ח ט', שלהם חייבת החברה 745 מיליון שקל. לטענתם, הדבר מהווה למעשה רכישה של דסק"ש מאי.די.בי בפחות ממחצית המחיר שבו רכשה דולפין את השליטה בדסק"ש בסוף 2017. רכישה זו בוצעה באמצעות עסקת בעלי עניין ובעטיה חייבת דולפין של אלשטיין לאי.די.בי פתוח 2.1 מיליארד שקל.

- נכסים ובניין בדרך החוצה מהמדדים בבורסה - אלשטיין הגדיל את אחזקותיו בחברה

- המהלך של אלשטיין להוצאתה של נכסים ובניין מהמדדים

- האסיפה בנכסים ובניין הפילה את עסקת בעלי העניין של אלשטיין

"ההצעה היא מלאכת מחשבת של דבר והיפוכו", נאמר במכתב, "מצד אחד היא מגלמת תספורת של מאות מיליוני שקלים לחוסך הישראלי ומצד שני מצהירה החברה באותה נשימה כי יש בידיה לפרוע את החוב למחזיקי האג"ח כסדרם".המחזיקים מאשימים את אי.די.בי ואלשטיין כי הם מציעים לחזק את הון החברה "על חשבון חלק מבעלי חובה, תוך שהיא נוטלת לעצמה מנכסי החברה ומפיקה רווח ישיר מההפסד של בעלי חובה".

המלחמה לשימור השליטה

בתחילת השבוע הציע אלשטיין להוסיף ערבויות של 60 מיליון שקל להזרמה של 300 מיליון שקל במזומן לאי.די.בי, וזאת כדי להבטיח את תשלומי הריבית למחזיקי האג"ח החדשות שיונפקו לשנים 2022-2021. בנוסף, מציע אלשטיין למחזיקי אג"ח ט"ו להחליף את האג"ח שבידיהם (לאחר פירעון חלקי או מלא של הקרן ב־2020) באג"ח חדשות וארוכות יותר, שיובטחו בשיעבוד על 5% ממניות כלל ביטוח. בהצעה לאג"ח ט' הלא מובטחות לא נרשם שינוי מהותי כלל, משום שההצעה לקבל 50% מאחזקתה של אי.די.בי ב־IDBG, עקב אי־אישור העסקה למכירת אחזקה זו לנכסים ובניין – היא חלף ריבית שהיתה אמורה להיות משולמת להם.

בתחילת החודש הגיש אלשטיין הצעה להסדר חוב למחזיקים של אי.די.בי, שיכלול הזרמת הון של 300 מיליון שקל ותספורת לנושים בהיקף של 700-600 מיליון שקל. מטרת ההסדר היא לשמר את השליטה של אלשטיין (באמצעות דולפין ואי.די.בי) בדסק"ש, שמחזיקה בנכסים רבים, בהם שופרסל (26%), סלקום (47%) נכסים ובניין (72.3%) מהדרין (40%) ואלרון (61%).

בהצעה הקודמת הציע אלשטיין להזרים לחברה 140 מיליון שקל לטובת כלל הנושים ובהצעה השנייה העביר את ההזרמה הזו לנושי סדרה יד' בלבד להם חייבת אי.די.בי כ־880 מיליון שקל שמובטחים באמצעות מניות השליטה בדסק"ש. בעוד אלשטיין מציע 360 מיליון שקל על הנייר, הרי שהסכום כולל למעשה גם את אותם 140 מיליון השקלים שכבר הובטחו לכלל הנושים, כשהם מועברים לידי נושה אחד בלבד, בנגוד לסדרי נשייה בחוק.

"הטעיה בדו"חות הכספיים"

האשמה חמורה שרומזת לכאורה להטעיה בדו"חות הכספיים, מופיעה בסעיף 7.3 במכתב, כשהמחזיקים טוענים כי על בסיס ההתחייבות של אלשטיין להזרים 140 מיליון שקל נמנעה הערת "עסק חי" בדו"חות הרבעון השלישי וחשיפה להליכי חדלות פירעון בידי נושיה. "על יסוד מצגי בעלת השליטה והתחיבויותיה אותם היא מבקשת להפר עתה, התקיים מסחר בהיקפים אדירים באג"ח של החברה על כל הנובע מכך.

"היקף ההזרמה האמיתי המוצע לאג"ח יד' לאחר ניכוי ה'נכס' של 140 מיליון שקל, שהוא נכס השייך לחברה, מסתכם ב־160 מיליון שקל בלבד, טוענים פינס וגזית. "בתמורה זניחה זו מבקש אלשטיין לרכוש את השליטה בדסק"ש בנזיד עדשים על מנת לקדם את האינטרסים של דולפין שבבעלות של אלשטיין על חשבון נושי אי.די.בי והחברה עצמה".

גזית ופינס מזהירים במכתב את המוסדיים שמחזיקים באג"ח יד', ומבקשים מהם להתנגד למהלך: "משקיעים המופקדים על כספי הציבור ישתפו פעולה עם בעל שליטה המבקש לגזול מאות מיליוני שקלים מהציבור... כל מוסדי שיתן יד למהלך כזה יסייע לקביעת תקדים רוחבי חמור בשוק ההון".

אדוארדו אלשטיין. הפיצוי שהוצע לכלל הנושים יועבר רק לאחד מהם צילום: איתן שגב

אדוארדו אלשטיין. הפיצוי שהוצע לכלל הנושים יועבר רק לאחד מהם צילום: איתן שגב

הסיכוי שמחזיקי אג"ח יד' יסכימו להסדר גבוה יותר, זאת משום שהם מקבלים במזומן כ־300 מיליון שקל ושיעבוד על מניות דסק"ש ליתרת החוב. מכאן האזהרה של סדרה ט' שהמחזיקים הגדולים שלה הם הקרנות אלפא של גבי דישי וברוש של אמיר אפרתי, שתוקפים גם את דרישתו של אלשטיין לקבל בלעדיות להצעה שלו. כלומר — לא לאפשר לבעלי האג"ח לנהל מגעים עם גורמים אחרים שמבקשים לרכוש את השליטה בדסק"ש תוך הזרמת הון גדול יותר לאי.די.בי.

"אם בעלת השליטה מפרה את התחיבותה לתמוך בחברה והופכת את עורה תוך שימת דגש על רצונה לרכוש את השליטה בדסק"ש בהמחיר מציאה, מן הראוי כי דירקטוריון החברה, באמצעות דיאלוג עם נושיה, יפתח בהליך סדור להעמדת מניות דסק"ש למכירה לכל המרבה במחיר", מציינים המחזיקים, "אין ספק שכך, באמצעות הליך תחרותי, יקבל הדירקטוריון תמורה גבוהה בהרבה מהתמורה מאלשטיין ודולפין".

בסיפא של המכתב מזהירים המחזיקים את הדח"צים בחברה בראשות גיורא ענבר לפעול לפי האינטרסים של דסק"ש ולא של אלשטיין והנושים ואומרים כי הם משוכנעים שהדירקטוריון ידאג לתשלום הריבית הקרוב. ואכן, שלשום, אי.די.בי מכרה במפתיע 4.99% ממניות כלל ביטוח בעסקאות הסוואפ של הבנקים לידי גורם אנונימי. מכירה זו הביאה לירידה חדה של 5.4% במניות כלל שהתאוששה אתמול ועלתה ב־3.5%.

המכירה תכניס 25 מיליון שקל נטו לקופת אי.די.בי (כנגד התחיבויות שהיו לה מול הבנקים) ונעשתה כדי לאפשר לחברה לפרוע תשלומי ריבית בשבוע הבא: 23 מיליון שקל לסדרה ט', 12 מיליון לסדרה י"ד ו־2 מיליון שקל לסדרה ט"ו. ריביות אלה אמורות להידחות אם המחזיקים יקבלו את הצעת הסדר החוב של החברה. עם זאת, סכום המכירה איננו מספיק ובקופה חסרים 12 מיליון שקל נוספים לפרעון הריביות לשלוש הסדרות. סכום זה אמור להיכנס ממכירה של יותר מ־2% נוספים של מניות כלל ביטוח שקיימות בעסקאות הסוואפ.

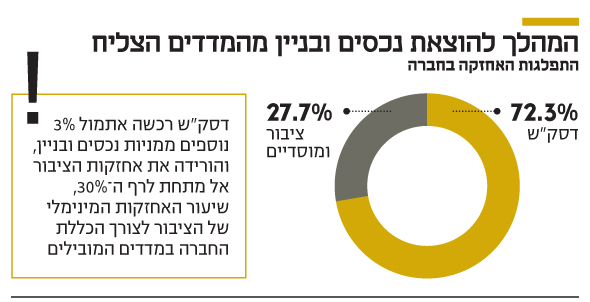

נכסים ובניין בדרך החוצה

בינתיים צפויה מניית נכסים ובניין לצאת מהמדדים המובילים של הבורסה, ובראשם מדד ת"א־125. דסק"ש רכשה אתמול 3% נוספים מהחברה־הבת תמורת 40 מיליון שקל, במחיר של 229 מיליון שקל למניה, גבוה ממחיר המניה אתמול שעמד על 220 שקל. בכך עלתה דסק"ש לאחזקה של 72.3% בנכסים ובניין, שקופת המזומנים שלה מכילה 2 מיליארד שקל. בגלל ירידת אחזקות הציבור אל מתחת ל־30% נכסים ובניין תיגרע בסוף החודש מהמדדים המובילים. הדבר יביא למכירה מסיבית של מניות מידי קרנות ותעודות סל, ולירידה אפשרית בשער המניה. על פי הערכות, אלשטיין מייחל למצב זה שיאפשר לו להגיש הצעת רכש מלאה לאחזקות הציבור ולהביא למחיקתה של נכסים ובניין מהמסחר.