חברות הביטוח מציגות: להפסיד 3.5 מיליארד שקל ברבעון ולמחוק את ההפסד בחודשיים

משבר הקורונה חתך בממוצע 9% מההון העצמי של חברות הביטוח. הפסדי תיק ההשקעות ירדו מ־3.5 מיליארד שקל בסוף מרץ ל־135 מיליון שקל כיום

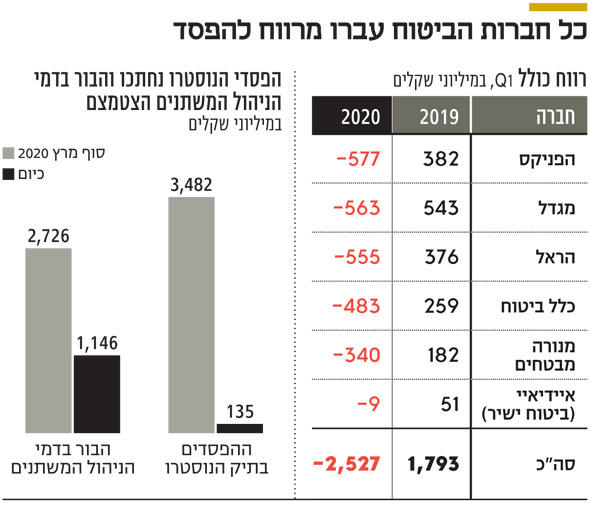

שש חברות הביטוח הגדולת רשמו הפסד מצרפי של 2.5 מיליארד שקל ברבעון הראשון של 2020 בעקבות משבר הקורונה. זאת, לעומת רווח של 1.8 מיליארד שקל ברבעון המקביל. ההפסדים נגרמו בשל המפולת בשוק ההון, שגילחה לחברות הביטוח בממוצע 9% מההון העצמי שלהן. חברות הביטוח לא התגאו במיוחד בתוצאות, ובמקרה או שלא, בחרו רובן, באופן חריג, לפרסם את תוצאות הרבעון הראשון בשעות הערב.

- בצל המשבר בצמרת כלל ביטוח: החברה הפסידה 483 מיליון שקל ברבעון הראשון

- הראל הפסידה 555 מיליון שקל ברבעון הראשון

- בעקבות המפולת בשווקים: הפניקס הפסידה 577 מיליון שקל ברבעון הראשון

חשוב לציין כי מדובר בתמונת מצב נכון לסוף מרץ 2020. מאז תיקנו שוקי העולם את רוב הירידות, כך שבהנחה שלא תתחדש המפולת עד סוף החודש, תוצאות הרבעון השני צפויות להיות טובות בהרבה.

במקביל לתוצאות הרבעון הראשון, חברות הביטוח סיפקו נתונים עדכניים למצבן נכון למועד פרסום הדו"חות, שפורסמו החל מסוף מאי ועד לסוף השבוע האחרון). מהנתונים עולה כי הן הצליחו לקזז כמעט לחלוטין את ההפסדים בתיק ההשקעות שלהן (הנוסטרו) מ־3.5 מיליארד שקל בסוף הרבעון הראשון ל־135 מיליון שקל כיום. מדובר בנקודה לזכותן של חברות הביטוח, שכן במרבית השווקים רמות המחירים לא חזרו לרמתן טרום המשבר.

המפולת בשוק ההון פגעה גם ביכולת חברות הביטוח לגבות דמי ניהול משתנים בביטוחי המנהלים, שאותם היא יכולה לגבות רק כשהיא משיגה תשואה מינימלית לעמיתיה. בשל המפולת, הגיע הבור של חברות הביטוח בתחום זה ל־2.7 מיליארד שקל (כלומר, כל עוד לא יושג סכום זה, הן לא יוכלו לגבות דמי ניהול משתנים). אולם נכון להיום נסגרה יותר ממחצית מה"בור" והוא עומד על 1.1 מיליארד שקל.

"לא צריך לזלזל בהפסדי הרבעון הראשון. למחוק בתוך רבעון אחד קרוב ל־10% מההון העצמי, זה לא טריוויאלי, אבל בסופו של דבר, הרבעון הזה חסר משמעות ואינו משקף את מה שצפוי קדימה, ואת רמת הרווחיות של חברות הביטוח", אומר אייל דבי, מנהל דסק מחקר בלאומי שוקי הון. לדבריו, "התלות של חברות הביטוח בשוק ההון היא חסרת תקדים. אם שוק ההון יחזור לשגרה, גם תוצאות חברות הביטוח יחזרו לרמתן".

עם זאת, גם אם שוק ההון יתייצב, חברות הביטוח צפויות להתמודד עם גל שני של הפסדים, שלא ברורים ממדיו (אם כי הם יהיו כנראה נמוכים יותר מתוצאות הרבעון הראשון). הכוונה היא להפסדים בהשקעות הלא סחירות שלהן ‑ השקעות בקרנות למיניהן, בנדל"ן, בהלוואות פרטיות וכדומה. המשבר לא ידלג על אותן השקעות, אלא שבניגוד לשוק ההון, ההפסדים מתגלים בהן בטווח ארוך יותר לאחר שמתבצעים שיערוכים בשווי הנכסים, או לאחר שחברות שקיבלו הלוואות מודיעות שיתקשו לעמוד בתשלומים.

באשר לפעילות העסקית השוטפת של החברות, הרבעון הראשון הושפע גם מנזקי מזג האוויר: השיטפונות בחורף האחרון גרמו ללא מעט נזקים, וגם ביטולי נסיעות לחו"ל בעקבות משבר הקורונה הביאו להפסדים. משבר הקורונה פגע גם בתחום ביטוחי נסיעות לחו"ל, הזניח יחסית, ובתחום ביטוחי הרכב, שכן לא נמכרו כמעט רכבים חדשים, מה שיתבטא בתוצאות הרבעון השני, אולם בתחומי הפעילות המרכזיים ‑ הפנסיה, ביטוחי המנהלים וביטוחי הבריאות ‑ לא נראה כי צפויה פגיעה.

לדברי דבי, פגיעת המשבר בחברות הביטוח תהיה קטנה יחסית: "הבנקים וחברות כרטיסי אשראי סופגים נזקים אמיתיים של הפסדי אשראי, וזה ילווה אותם עוד הרבה רבעונים. בביטוח היתה מכה אחת ברבעון הראשון, רובה תקוזז חזרה ברבעון השני, ובהמשך נראה חזרה פחות או יותר לרמת הרווחים הרגילה, אלא אם ניקלע למיתון משמעותי וארוך שיימשך מעבר לשנת 2020".

מנכ"ל כלל יורם נוה ומנכ"ל הראל מישל סיבוני צילום: פלאש 90

מנכ"ל כלל יורם נוה ומנכ"ל הראל מישל סיבוני צילום: פלאש 90

פעילות החיסכון הפנסיוני תמשיך להוות מנוע צמיחה לחברות הביטוח. הזינוק באבטלה יפגע נקודתית בקצב צמיחת ההפקדות, אבל עדיין יהיה קצב חיובי. לראיה, מדו"חות חברות הביטוח עולה כי היקף הנכסים שהן מנהלות נכון למועד פרסום הדו"ח כבר חזר לרמתו טרום המשבר.

כזכור, בענף הביטוח התרחשו בשבועות האחרונים טלטלות בשתי חברות מרכזיות - מגדל וכלל ביטוח. במגדל ביקש הבעלים שלמה אליהו להדיח את היו"ר ניר גלעד; ובכלל ביטוח ביקש היו"ר דני נוה להדיח את המנכ"ל יורם נוה, מה שהחל שרשרת אירועים, שבסיומם (לעת עתה) דווקא היו"ר החליט לעזוב בסוף השנה.

לדעת דבי, "המשבר הנוכחי יהווה קטליזטור להתייעלות שתתבטא בצמצום בכוח אדם ובשטחי נדל"ן וזה יהיה חיסכון משמעותי עבור החברות". בנוסף, המשבר צפוי להאיץ תהליכי דיגיטציה בחברות הביטוח. "מבין החברות בולטת הראל. היא ידעה לקחת ראשונה את המעבר לעולם הדיגיטלי. היא מצליחה להציע מחירים אטרקטיביים בעיקר בזכות הדיגיטל, שחוסך עלויות, ומשפר יכולות חיתום. היכולות הטכנולוגיות מסייעות באיתור לקוחות עם רמת סיכון נמוכה, כך שניתן להציע להם מחיר אטרקטיבי ועדיין לשמור על רווחיות נאותה".