מלכה ליום בביצת הקורונה או מובילת שינוי גלובלי - זום על מניית ZOOM

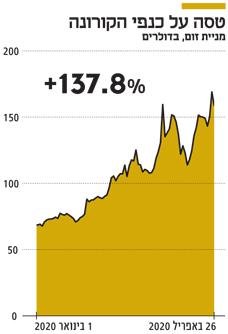

מניית החברה, שנהפכה לכיכר השוק החדשה, זינקה ביותר מ־100% מפרוץ המשבר. את השווי הנוכחי אפשר להצדיק, אולם לאורך זמן תידרש צמיחה עקבית של עשרות אחוזים בשנה, דבר שאינו מובן מאליו בנוף התחרותי שהיא פועלת בו

לצד החברות שכורעות תחת נטל משבר הקורונה, יש גם כאלה ש"נהנות" מהמצב. אחת מהן היא חברת שיחות הוועידה זום (Zoom Video Communications), שמנייתה זינקה ביותר מ־100% מפרוץ המשבר. מרוב התלהבות לרכוש את המניה, היו משקיעים שרכשו בטעות מניה של חברת טלקום בעלת שם דומה, Zoom Technologies, והקפיצו אותה בשיעור חד. רבים - ובייחוד אלה שהתנסו בתוכנה של זום, ומבינים שאולי מדובר במוצר עם פוטנציאל חדירה ארוך טווח - שואלים אם זו מניה שמסוגלת להניב תשואה לאורך זמן.

- מעוניינים בפרטיות? הימנעו משימוש בשיחות הווידאו של פייסבוק

- אחרי זום: פייסבוק מגדילה את מספר המשתתפים בשיחת וידאו ל-50

- אחרי הביקורת: Zoom מתקנת את פרצות האבטחה

קיימת האפשרות של שינוי הרגלי עבודה בקרב קהלים גדולים, שנחשפו בעקבות המשבר לאפשרויות שהתוכנה מציעה. בתחילת החודש דווח כי מספר המשתמשים בתוכנת זום עלה מ־10 מיליון משתמשים ביום לפני כניסת הקורונה לחיינו לכ־200 מיליון במרץ, אף כי לא ברור כמה מהם משלמים וכמה הם מנויי חינם. חלק מהמשתמשים החדשים הם כאלה שקודם לכן לא היו מעלים בדעתם לקיים שיחות ועידה, ולכן סביר להניח שמדובר בסוג של שינוי התנהגותי וקפיצת מדרגה ארוכת טווח.

צילום: איתי רותם

צילום: איתי רותם

מובילת שוק מול גוגל, סיסקו ואמזון

המודל העסקי של זום מציע כמה תוכניות. המוצר החינמי נקרא בייסיק ומאפשר עד 100 משתתפים במספר פגישות בלתי מוגבל ל־40 דקות מקסימום. התוכניות בתשלום - Pro שמחירה 14.99 דולר לחודש למארח, Business שעולה 19.99 דולר, וזה גם מחירה של ה־Enterprise - מציעות רמות שונות של שירותים. גם התוכניות בתשלום מאפשרות עד 100 משתתפים, אך ניתן להגדיל זאת עד ל־1,000 משתתפים תמורת תשלום נוסף.

זום פועלת בסביבה תחרותית מאוד. עם מתחרותיה נמנות Hangouts של Google, פלטפורמת Webex מבית Cisco, וגם Skype שמיקרוספט רכשה לפני שמונה שנים ו־Microsoft Teams. זאת בנוסף לחברות קטנות יותר כמו PGi ,BlueJeans ו־GoToMeeting. ואם לא די בכך, בסוף השבוע האחרון הודיעה פייסבוק על כוונתה להשיק מוצר חדש במסנג'ר של חדרי שיחה עד 50 משתתפים ללא הגבלת זמן, ועל הכפלת מספר המשתתפים בשיחות וידיאו בוואטסאפ לשמונה. כרגע נתח השוק של זום הוא הגדול בתחום, והיתרונות התחרותיים שלה כוללים איכות גבוהה עם שיבושים מינימליים, ממשק נוח, מודל עסקי מושך, צינורות שיווק ידידותיים ותמיכה איכותית וקשובה לצורכי הלקוח.

זום היא אמנם מובילת שוק, אך גם המתחרות נהנות מהעלייה בביקוש לשיחות ועידה. יש קושי להשוות את שיעורי העלייה, שכן אופן הדיווח של החברות אינו אחיד. Webex דיווחה כי במרץ עמד מספר המשתתפים בפגישות על 324 מיליון - פי 2.5 בארה"ב, פי 4 באירופה ופי 3.5 באסיה לעומת נפח השיחות לפני פרוץ המשבר - ובשעות השיא היה היקף השיחות גבוה פי 24. החברה פתחה אפשרות חינמית, בדומה לזום, ולדבריה רמת אבטחת המידע שלה גבוהה. כמות המשתמשים היומית של Microsoft Teams עומדת על 44 מיליון, וגם היא יותר מהכפילה את עצמה.

הביקוש האדיר לאפליקציית זום קרץ גם להאקרים, שחשפו כשלי אבטחה במוצריה. עיקר הפעילות הזדונית מתבטא בתופעה שזכתה לשם Zoom Bombing, ובמסגרתה האקרים פולשים לשיחות. כך, למשל, פלשו האקרים לכינוס וידיאו של ארגון אלכוהוליסטים אנונימיים בניו יורק והפצירו בהם לשתות אלכוהול, או פלשו לשיחות אחרות ושלחו תכנים פורנוגרפיים ודברי שטנה. התופעה החמירה עד כדי כך שה־FBI נאלץ לפרסם אזהרה בנושא. בתחום פרטיות המשתמש הוגשה השבוע בקשה לתביעה ייצוגית נגד זום, בטענה שהחברה אינה מגלה כי קוד התוכנה שולח חלק מפרטי המשתמשים לפייסבוק - וייתכן שגם לצדדים שלישיים נוספים - וכי מדיניות הפרטיות אינה מספקת הגנה סבירה.

סכנות הסייבר נובעות בדיוק מאותן אופציות שהופכות את התוכנה לידידותית. היא אמנם כוללת אפשרויות הגנה מגוונות, אך אלה היו זמינות פחות, ולכן פנו המשתמשים לברירת המחדל הפחות מאובטחת – מצב שמשתנה כעת.

למידה מרחוק בזום

למידה מרחוק בזום

צפי לעלייה של 50% בהכנסות השנה

זום מציגה שיפור רבעוני עקבי בהכנסותיה, בחלק מהמקרים תוך שהיא מכה את תחזיות האנליסטים. הכנסותיה עלו מ־61 מיליון דולר ב־2016 להיקף של 622 מיליון דולר בשנה שעברה. ב־2018 עברה החברה לרווח, וב־2019 דיווחה על EBITDA של 29 מיליון דולר ורווח של 25 מיליון דולר, לאחר זינוק של 88% במכירות. בנוסף דיווחה זום על תזרים מזומנים חיובי של 26 מיליון דולר ברבעון הרביעי של 2019. נתונים אלה הפכו אותה לאחת החברות הרווחיות ולבעלת שיעורי הצמיחה הגבוהים ביותר ביחס למתחרות בתחום פעילותה. החברה לא מסרה צפי לשיפור בהכנסות ברבעון הראשון השנה, אך ציינה את העלייה המשמעותית במספר המשתמשים ביום ל־200 מיליון.

זום נסחרת כיום לפי שווי של כ־44 מיליארד דולר, המייצג מכפיל הכנסות של 70 ומכפיל רווח של 1,764. כאשר מביאים בחשבון את העלייה הצפויה בהכנסות וברווחים, אפשר להניח שהמכפילים יקטנו משמעותית, אולם עדיין ייתכן שמכפיל הרווח יהיה תלת־ספרתי. 14 מתוך 25 האנליסטים המסקרים את מניית זום עדכנו את התחזיות במרץ לאחר שיחת הוועידה שלה למשקיעיה. התחזית החציונית של האנליסטים צופה שיפור של כ־50% בהכנסות השנה ל־930 מיליון דולר, ועלייה נוספת של כ־35% לסכום של 1.25 מיליארד דולר ב־2021. תחזיות אלה, ככל שיתממשו, משקפות מכפילי מכירות עתידיים של 47 לסוף השנה הנוכחית ו־35 לסוף 2021, ומכפילי רווח חזויים של 366 ו־267 לשנים אלה, בהתאמה. מחירי היעד הם 150–70 דולר למניה, ומרבית ההמלצות הן לטווח של 130–75 דולר.

העלייה בהכנסות, המעבר לרווחיות והיכולת העקבית להכות תחזיות מעידים על צמיחה אדירה עוד לפני המשבר, בשוק שהפוטנציאל בו טרם מוצה. החברה הראתה התאמה לדרישות השוק מאז פרוץ המגפה, ויש הרואים בה, כמו גם ב־Beyond Meat וב־Tesla, חברות שמובילות שינוי התנהגותי גלובלי. חברות כאלה נוטות להיות מוערכות תחת הנחה של עלייה עתידית אדירה במכירותיהן, ולכן נסחרות לעתים לאורך זמן במנותק מתוצאותיהן הכספיות. לכן, ייתכן כי אף על פי שהמכפילים עשויים להיראות כרגע גבוהים, העתיד צופן עוד טובות למניית זום.

מאידך, לא ברור כמה מהמשתמשים יישארו לזמן ארוך וכמה מהם יהפכו למשלמים. לחברה אמנם יש יתרונות תחרותיים, והיא ביססה עצמה כמובילת שוק, אולם היא פועלת בסביבה תחרותית. הדינמיקה ברבעון האחרון בהחלט עשויה לתרום גם למתחרותיה, שלחלקן כיסים עמוקים מאוד. בנוסף, סוגיית אבטחת המידע היא קריטית, ועל זום לצלוח אותה, שאם לא כן היא עלולה לחוות נטישת משתמשים בתחום שבו חסמי המעבר אינם גבוהים. את השווי הנוכחי אפשר להצדיק, אולם בסביבות מחירים אלה נדרשת עלייה עקבית של עשרות אחוזים בשנה, לאורך שנים, דבר שאינו מובן מאליו בנוף התחרותי שבו פועלת זום.

השורה התחתונה: אם תתברר כמובילת שינוי התנהגותי, העתיד צופן טובות למניית זום, אך למתחרותיה הענקיות יש כיסים עמוקים

הכותב הוא האסטרטג הראשי של ילין לפידות