בזמן של אי ודאות כלכלית מה לעשות עם הכסף?

מומחי ההשקעות של טריא עונים על שאלות הגולשים

בוריס פאבלוב, מנהל תחום בכיר במשרד האוצר ורשות שוק ההון, הביטוח והחסכון, כיום קצין ציות ראשי בטריא מסביר: ביצוע פעולות שקשורות להשקעות, גם אם מדובר בפעולת מכירה בלבד, מצריכה בחינה והשוואת הסיכונים בין חלופות. לעיתים נראה שבשעת משבר הדבר הבטוח ביותר הוא להנזיל את כל ההשקעות ולשמור מזומן בחשבון הבנק אך בפועל שמירת הכסף במזומן חושפת את המשקיע לסיכון אינפלציה. כלומר, הנזלת ההשקעות בלבד רק מחליפה בין הסיכון לירידה בערך ההשקעה לסיכון של ירידה בערך הכסף.

בתקופת אי וודאות יש מגוון סיבות לסיכוני אינפלציה, למשל מחסור במוצרים שמוביל להתייקרויות או עליית שערי מט"ח (בעיקר דולר) שגוררת התייקרויות של סחורות ומוצרים מיובאים.

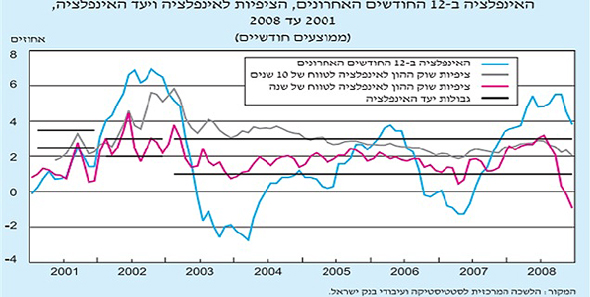

סיכון האינפלציה אינו סיכון שניתן לבטלו בקלות. למשל, עם התפתחות המשברים האחרונים, המשבר הפיננסי בשנת 2008 ומשבר הדוט-קום בשנת 2001 האינפלציה השנתית קפצה לכ-5.5% וכ-7% בהתאמה. כלומר מי שחשב להגן על כספו באמצעות שמירתו כמזומן בחשבון הבנק בעצם הפסיד תוך 12 חודשים 5.5% בשנת 2008 וכ-7% בשנת 2001. ראו את התרשים בנק ישראל שמתאר את הקפיצה באינפלציה בתקופות משבר הפיננסי ב- 2008 ומשבר הדוט-קום בשנת 2001 (קו כחול), כמובן שהאינפלציה היתה גבוהה באופן משמעותי מציפיות השוק ויעדי בנק ישראל עצמו:

מקור: הלמ"ס ועיבודי בנק ישראל

מקור: הלמ"ס ועיבודי בנק ישראל

מדובר בדוגמאות מתוך 2 המשברים האחרונים, אבל אם נסתכל רחוק יותר אפשר יהיה לגלות את שיאה הקיצוני של האינפלציה שהתרחשה בישראל בין השנים 1980–1985: שיעור האינפלציה השנתית הגיע לשיא של 445% בשנת 1984 (כלומר, כסף שלא הושקע איבד כמעט 80% מערכו בתוך שנה אחת בלבד). השיעור הגבוה ביותר של עליית האינפלציה החודשית נרשם בחודש יולי של שנת 1985, והוא עמד על 27.49% (נתוני בנק ישראל). אז לסיכום, משיכת הכסף לא תניב תשואה ועשויה לגרום להפסדים

כיצד השקעות אשראי לא סחירות, כגון השקעה בטריא, מתמודדות עם המשברים?

בוריס מציין כי: השקעות אשראי סולידיות שמגובות בבטוחות של נכסים ריאליים (ולא מניות או ניירות ערך אחרים) אינן מושפעות באופן ישיר מירידות בשוק ההון ולכן יכולות להוות חלופת הגנה סולידית שתמשיך להגן על תיק ההשקעות גם בתקופת אי וודאות ותנודתיות.

ערכן של השקעות אשראי לא סחירות תלוי בשני גורמים – יכולת החזר של הלווים והביטחונות שקיימים להחזר ההלוואות:

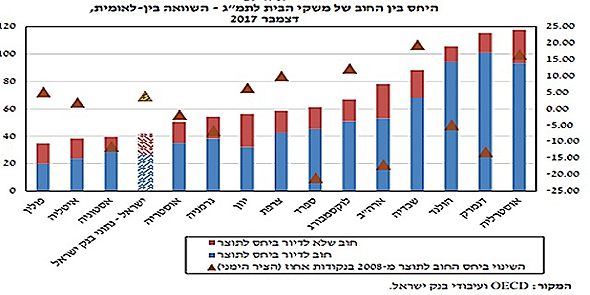

יכולת ההחזר של משקי בישראל נחשבת לטובה יחסית וזאת בשל העובדה שמשקי הבית בישראל אינם ממונפים (ראו תרשים מטה) ונתמכת בנתונים כלכליים חזקים שמגדילים את העמידות של המשק למול ההתפתחויות של משברים – ביניהם יחס חוב תוצר ושיעור אבטלה נמוכים, עודף בחשבון השוטף, רמה גבוהה של יתרות מט"ח, ומערכת פיננסית חסונה . תרשים מתוך דוח יציבות של בנק ישראל שממחיש כי משקי הבית בישראל אינם ממונפים:

מקור: OECD ועיבודי בנק ישראל

מקור: OECD ועיבודי בנק ישראל

אשראי עם בטוחות הוא אפיק השקעה שמרני אף יותר מכיוון שהוא מיועד גם לתקופות משבר בהן יכולת ההחזר של הלווים נפגעת. למעשה בתרחישי קיצון ערך הבטוחה שיש בהלוואה מהווה מדד לשווי ההשקעה והסיבה לכך היא כמובן שהמשקיע יוכל לקבל לכל הפחות את שווי הנכס המשמש כבטוחה. למשל, השקעה בהלוואה שניתנה ב-LTV של 50% (סכום ההלוואה עומד על 50% מערך הבטוחה), ולא תשולם על ידי הלווה, תשולם למשקיע באמצעות מימוש הבטוחה. ההשקעה לא תיפגע מכיוון שמשקיע יקבל את סכום השקעתו גם אם ערכה של הבטוחה במועד המימוש ירד ב-50%. למעשה בתקופת אי וודאות, שווי השקעת אשראי נצמד לערך הבטוחות ולכן מידת ההגנה שמשבר תלויה ברמת השמרנות של המלווה ביום מתן ההלוואה. הלוואה שמגובה בדירת מגורים ב-LTV של 50% נחשבת כהגנה חזקה מכיוון שתרחיש קיצון של ירידת במחירי דירות מגורים ב-50% לא נרשם בישראל מעולם.

טריא היא בין חברות הפינטק הגדולות בארץ המתמחה בבנקאות החדשה