לא עוצר במגפות: הכסף הטיפש מריץ את השוק בארה"ב

קרנות הנאמנות האמריקאיות, שהימרו נגד ענקיות הטכנולוגיה והפסידו בגדול מתחילת השנה, מאשימות את קרנות הסל שנצמדות למדד ומייצרות ביקוש אוטומטי כמעט. מדד S&P 500 רושם שיאים חדשים למרות הטלטלות בעולם

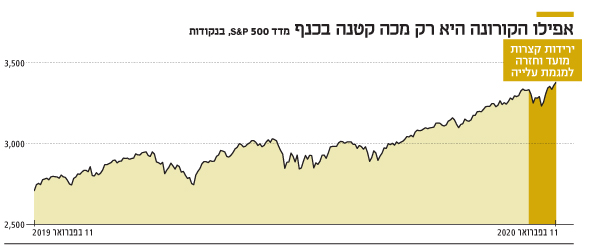

מדובר בתיאוריה ישנה, ולא באמת מבוססת, שמרימה ראש מדי שנה בערך בתקופה הזו. שועלי שוק מנוסים גורסים כי שוק ההון כה מוצף בקרנות סל וכסף "טיפש", העוקב באופן פסיבי אחרי מדדים, שהוא לא שם לב לכך שמשהו ממש רע קורה שם בחוץ. אותם משקיעים ותיקים מבכים כרגע את אובדן היתרון היחסי שלהם, בעולם שבו אפילו מגפה עולמית לא משפיעה על השווקים. קשה למצוא הסבר סביר למציאות שבה יותר מ־43 אלף בני אדם נדבקים בווירוס הקורונה תוך איום חמור על הצמיחה העולמית — ומדד S&P 500 רושם את השבוע הטוב ביותר שלו זה שמונה חודשים.

- מדד הסיוט של המשקיעים בקרנות הסל

- הפרצה שאפשרה לקרנות הסל לחגוג על הציבור

- רשות ני"ע אישרה שיווק קרנות סל זרות בשקלים

"ההשקעות הפסיביות נעות במסלול מתוזמר מראש מהכניסה למערכת, ומייצרות בסיס ביקושים אוטומטי כמעט", אומר מייקל או'רורק, אסטרטג ראשי בבית ההשקעות ג'ונס טריידינג, "לא אכפת להם לרכוש במכפילים של 10, 20, 30 או 50".

הערכות מסוג זה נזרקות לחלל האוויר בכל פעם שהשווקים מעדיפים להתעלם מחדשות רעות. תמיד יימצא מי שיגיד משהו רע על כל התפתחות בשווקים, וגם יטיל את האשם על קרנות הסל. ברור שיש כמה וכמה הסברים הגיוניים לחלוטין ליכולתו של השוק לצוף כך מעל לאירועים, ואין להם שמץ של קשר לזומביפיקציה — מדיניות הפדרל ריזרב, התחזקות המגזר היצרני ומגמת יציבות ברווחים. עם זאת, לא קשה להבין למה דווקא המוצרים עוקבי המדדים נהפכים לחשודים המיידיים בעיני הדוגלים בתיאוריה. ההתנהלות הסולידית שלהם באמת מאיימת על קבוצה ספציפית — משקיעי קרנות הנאמנות. כבר עתה, בתחילת 2020, הקבוצה הזו מפגרת אחרי עמיתיה, המשקיעים הפסיביים, בפער שיהיה קשה להדביק.

"כשנתקלים בביקורת על הצמיחה בהשקעות הפסיביות, זה בדרך כלל מפיו של מנהל כסף אקטיבי", אומר דיוויד פרלמן, מנהל חטיבת מחקר קרנות הסל בבנק UBS. "כל עוד נמשך המאבק של קרנות הנאמנות להציג ביצועים, נמשיך לראות זליגה של כספים למסלולים הפסיביים".

החודש שעבר היה קטלני עבור אלה שהרכב הקרן שלהם רחוק במידה רבה מדי ממדד ה־S&P 500. מהנתונים שפרסם בנק אוף אמריקה עולה כי רק 37% ממנהלי הקרנות הצליחו להביס את מדדי הייחוס בינואר, כך שהיתה זו אחת מפתיחות השנה הגרועות ביותר בשני העשורים האחרונים.

תעודות סל הן עדיין המנצחות הבלתי מעורערות ב־2020, והמקום הטוב ביותר להיות בו על רקע הראלי שממשיך לגבור על כל הזעזועים העולמיים — מהקורונה ועד לסערות במזרח התיכון. חרף כל אלה, ה־S&P 500 לא נחלש ביותר מ־3%, וכרגע מיישר קו עם השיא שנרשם באמצע ינואר.

השאלה אם קרנות הסל גורמות לזומביפיקציה של השוק או תורמות לתנועה של נכסים בקורלציה (Comovement), היא סוגייה מחקרית בכלכלה הפיננסית, שיש מעט מאוד הסכמות לגביה. מחקר שפרסם הפדרל ריזרב באוגוסט 2018 מגדיר את גזר הדין כ"לא ברור" ואת הראיות כ"מעורבות" בשאלה אם הכללת מניה במדדים צפויה להעלות את הבטא שלה, מדד לסיכון מערכתי.

בכל מקרה, חששות מקרו־כלכליים חיזקו את הקשרים בין מניות ה־S&P 500 בקצב מואץ מאז שהנסיגה של 2018 כמעט וסיימה את השוק השורי. "המגמה היא בוודאות לכיוון הפסיבי, אלא אם הניהול האקטיבי יתחיל להראות סימני התגייסות", כך לפי מרק הפנשטאל, סמנכ"ל השקעות ראשי בפן מיוצ'ואל אסט מנג'מנט, המנהלת נכסים בשווי 28 מיליארד דולר.

הבחירות של המנהלים האקטיביים לא מיטיבות איתם. הם החלו את השנה עם חשיפה קטנה בלבד לענקיות הטכנולוגיה, אולי משום שהעריכו כי הזמן בשל לשינוי כיוון שלהן — החלטה שעשתה להם שירות דוב, שכן חמש חברות כאלה לבד היו אחראיות ל־55% מתשואות ה־S&P 500 ב־12 החודשים האחרונים: מיקרוסופט, אפל, אמזון, אלפאבית ואינטל. זאת בעוד מלקטי המניות צפו את מותן, ובעצם רק החברה־האם של גוגל, אלפאבית, נכנסה לרשימת החברות הלא אהובות על קרנות הנאמנות.

התסכול של הניהול האקטיבי אף גובר, שכן בעוד המניות הכי שנואות על מנהליהן הצטיינו בביצועיהן, הם נחלו אכזבה מרה מהמניות שהימרו עליהן. קרנות הנאמנות הגדולות ביותר של גולדמן זאקס פיגרו מאחורי מדד S&P 500 בחמישה מתוך ששת החודשים האחרונים, והיחס של שוויין לעומת השווי של קרנות קטנות יותר צנח לרמה הנמוכה ביותר מאז 2017.

"יש נהירה אחרי שמות שנחשבו בעבר למובילים, ואשר הרבה ממנהלי ההשקעות האקטיביות העדיפו להתרחק מהם", אמרה ליז אן סונדרס, אסטרטגית השקעות ראשית בבנק ההשקעות צ'ארלס שוואב. "מנהלים מקצועיים נתונים ללחץ בלתי פוסק להפגין ביצועים על בסיס חודשי ורבעוני. בתקופות של מומנטום חזק כל כך, כמובן שהלחץ גובר".

מה צריכים לעשות המנהלים האקטיביים? כריס הארווי, ראש מחלקת אסטרטגיית ניירות ערך בוולס פארגו סקיוריטיז, מאמין בגישה של "תהמרו בגדול או לכו הביתה". לדעתו, המנהלים האקטיביים ממתינים לביצועי חסר של חברות כמו מיקרוסופט, אינטל ואפל. "השאלה שיש להציג להם", במכתב למשקיעים, "היא כזו: 'האם אתם בטוחים שהמניות האלה יפגינו ביצועי חסר ב־2020?'. אם כן, זה הזמן להגדיל את האחזקות בהן. אם לא, אנחנו מייעצים לשכוח מה קרה ב־2019 ולהתמקד במשהו אחר".

סאטיה נאדלה, טים קוק וסונד פיצ'אי - המנכ"לים של מיקרוסופט, אפל ואלפבית. המניות המשיכו לעלות צילומים: בלומברג , אי פי איי

סאטיה נאדלה, טים קוק וסונד פיצ'אי - המנכ"לים של מיקרוסופט, אפל ואלפבית. המניות המשיכו לעלות צילומים: בלומברג , אי פי איי