פרשנות

איזו תשואה עשתה ב-2019 קרן גידור אמיתית שמנהל יורם הדר

רוב קרנות הגידור בישראל הן למעשה קרנות נאמנות שמנהלות תיקים ועושות שימוש מועט, אם בכלל, בפוזיציות של גידור; זאת, כדי שיוכלו להשיג תשואות גבוהות שיצדיקו את דמי הניהול הגבוהים

קרדיטו, קרן ההשקעות למימון קבוצות רכישה, אינה ההשקעה היחידה של נדב גרינשפון, סגן יו"ר אפריקה ישראל לשעבר. גרינשפון, שהיה אחד האנשים הקרובים ביותר ללב לבייב בעת ששלט באפריקה ישראל, הוא גם שותף מיעוט בחצבים - חברת קרנות קטנה, שהוקמה לפני שלוש שנים על ידי יורם הדר ומנוהלת על ידיו, כשלצדו שגיב פרידמן, ששימש בעבר כמנהל השקעות במיטב דש, ולירן ברוך, ששימש בעבר כמנהל השקעות בבית ההשקעות מור. דרכיהם של הדר וגרינשפון הצטלבו באפריקה ישראל, שכן הדר ניהל את בית ההשקעות אפריקה, מקבוצת אפריקה ישראל, שאותו ייסד, עד למכירתו לבית ההשקעות מיטב דש ב־2009.

- אחרי 18 שנה: נדב גרינשפון עוזב את קבוצת לבייב

- רשות ני"ע מחסלת את חשיפת הציבור לקרנות גידור

- רשות ני"ע בוחנת השקת קרנות גידור בנאמנות

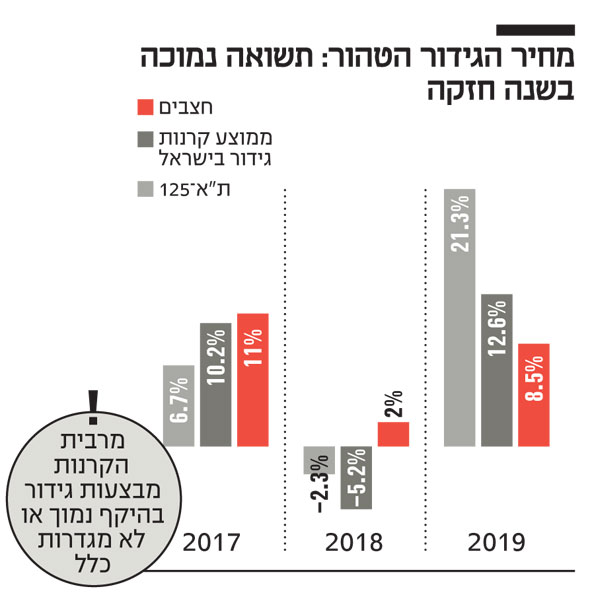

חצבים מנהלת שתי קרנות והיקף הנכסים הכולל שלה עומד על 250 מיליון שקל בלבד, שמקורם בכספים של פמילי אופיס שהדר ניהל מאז שעזב את אפריקה ישראל. אחת הקרנות של חצבים היא קרן גידור פר אקסלנס, שמבצעת גידור בהיקף של 100%. כלומר, הקרן מחזיקה בפוזיציות שורט ולונג ויש לה 0% חשיפה למניות ולאג"ח. ב־2019 הקרן השיגה תשואה של 8.5%, בשנה שלפניה התשואה עמדה על 2% בלבד וב־2017 התשואה עמדה על 11%.

לפי הנתונים שפורסמו השבוע על אודות התשואות של קרנות הגידור בישראל - שבהם הקרן של חצבים אינה מופיעה - בשנה שחלפה חצבים פיגרה אחרי המגזר, שהציג תשואה ממוצעת של 12.6%. אולם בשנה הקודמת היא הכתה את שוק קרנות הגידור, שהציג תשואה שלילית של 5.2%, בשעה שמדד ת"א־125 ירד ב־2.3%. ב־2017 התשואה של חצבים עלתה במעט על התשואה הממוצעת בשוק קרנות הגידור בישראל, שהסתכמה ב־10.2%.

מהנתונים על אודות קרנות הגידור עולה כי ב־2019 התייצבה בראש טבלת התשואות קרן הגידור קוליברי, עם תשואה של 55%. גם רידינג בלטה עם תשואה של 32%. כמו כן בלטו הקרנות של שלומי ברכה ורועי ורמוס - נוקד לונג ונוקד אקוויטי, עם תשואות של 27% ו־22% בהתאמה. אלא שההשוואה בין הקרנות האלו לחצבים מטעה, שכן בפועל בישראל כמעט ואין קרנות גידור.

חשוב להדגיש שהכוונה היא שמרבית הקרנות שקוראות לעצמן קרנות גידור הן אינן קרנות גידור בפועל, אולם מדובר על פי רוב בקרנות הקטנות. הקרנות הגדולות, שחולשות על רוב נכסי התעשייה, הן אכן קרנות גידור.

מרבית הקרנות שקוראות לעצמן בשם הזה כלל לא מבצעות גידור, או מבצעות גידור בהיקף נמוך מאוד - ואלו בעיקר הקרנות הקטנות, כאמור - מה שאפשר להן להשיג תשואות גבוהות, בדומה לשוק כולו, שחווה ראלי משמעותי ב־2019. קרן גידור פועלת באופן שונה מקרן השקעות רגילה. קרנות גידור פר אקסלנס מגדרות את החשיפה למדד שאותו הן מבקשות להכות באמצעות פוזיציות שורט ולונג, כך שהתשואה שהן משיגות היא בעצם הפער בין ביצועי המדד לבין ביצועי התיק שלהן.

אופציות השורט והלונג אמורות להבטיח תשואה חיובית גם בשוק יורד, שכן אם השוק ירד ב־10% וקרן הגידור ירדה בזכות הפוזיציות ב־5% בלבד, משקיעיה נהנים מתשואה חיובית של 5%. זה מה שקרה, למשל, לחצבים ב־2018. הפוזיציות של השורט והלונג הן, לעתים, מהלך יקר לביצוע. בשל כל הדברים הללו, בשנה חזקה מבחינת תשואות כמו 2019 קשה היה למנהלי הקרנות האקטיביים להכות את מדדי השוק. לכן, המרווח שהשיגו קרנות גידור טהורות היה נמוך.

רוב קרנות בישראל שקוראות לעצמן קרנות גידור הן למעשה קרנות נאמנות שמנהלות תיקים ועושות שימוש מועט, אם בכלל, בפוזיציות של גידור. אחת הסיבות המרכזיות לכך היא הרצון להשיא למשקיעים תשואות גבוהות בשנים כמו 2019, שבה השווקים עלו בחדות. אם ההשקעות של הקרנות האלו היו מגודרות, הן לא היו יכולות להציג תשואות דו־ספרתיות גבוהות כמו בשנה שחלפה - מה שהיה מקשה על מנהלי הקרנות להצדיק את דמי הניהול הגבוהים שהם גובים (כ־2% בתוספת דמי הצלחה של 15%-20% לעומת דמי ניהול של 1%־1.8% בקרנות הנאמנות הרגילות, שאינן גובות דמי הצלחה).

נדב גרינשפון צילום: עמית שעל

נדב גרינשפון צילום: עמית שעל

חלק מקרנות הגידור מנוהלות על ידי מנהלי השקעות שהוכיחו את היכולות והכישורים שלהם בעבר, כשעבדו בגופים המוסדיים הגדולים בישראל. חלקם בחרו לעזוב את הגופים המוסדיים על רקע חוק שכר הבכירים בגופים הפיננסיים, שהגביל את השכר ל־2.5 מיליון שקל, ולעבור לתעשיית קרנות הגידור שבה השכר אינו מפוקח, בין היתר, משום שהיא פונה למשקיעים מתוחכמים בלבד (בעלי הון פנוי של מיליון דולר ומעלה). אבל לא מדובר רק בשכר. היעדר הרגולציה הופך את החיים בקרנות הגידור לנעימים יותר בהיבטים נוספים. למשל, על קרנות הגידור לא חלה מגבלה של היקף חשיפה לנייר בודד ואין להן מגבלת מינוף — שתי מגבלות שחלות על קרנות נאמנות.

אך התוצאה היא שהמשקיעים המתוחכמים שמשקיעים בקרנות גידור ומשלמים דמי ניהול גבוהים לא מקבלים ערך מוסף ייחודי, מעבר למנהלי השקעות מוכשרים שנהנים מגמישות גדולה יותר בניהול ההשקעות. אם משווים את קרנות הגידור לקרנות הנאמנות הרגילות, נדמה שלמנהלים שלהן אין במה להתפאר. כך, אם מסתכלים על קטגוריית מניות כללי בקרנות הנאמנות, ניתן לראות שישנן קרנות נאמנות שהשיגו תשואות גבוהות משמעותית מהתשואות של קרנות הגידור, ובנוסף הן הכו את המדד. קרן המניות של אלטשולר שחם, אלטשולר Mid Cap, למשל, השיאה למשקיעיה תשואה של 52% ב־2019; קרן אלומות אלפא ביתא הציגה תשואה של 50%; קרן פרופאונד רשמה תשואה של 48%; קרן פסטרנק שוהם הגיעה לתשואה של 37%, בדומה להראל נבחרת מניות, זאת בשעה שמדד ת"א־125 עלה ב־21.2%.

לכן, אם המשקיעים מחפשים מנהלי השקעות טובים שיכו את ביצועי השוק, ייתכן שמוטב להם לבחון השקעה בקרנות נאמנות. אבל אם הם מוכנים להסתפק בתשואה נמוכה יותר בשנים חזקות, בתמורה לגידור הסיכון והשגת תשואה חיובית בשנים חלשות, קרנות הגידור הן הכתובת עבורם. זאת, כמובן, בתנאי שאכן מדובר בקרנות גידור.