164 קרנות נאמנות יעלו את דמי הניהול ב־2020

תעשיית הקרנות גייסה 18 מיליארד שקל ב־2019, וכעת הקרנות, שמורשות לשנות את דמי הניהול רק בסוף כל שנה, מתרגמות זאת לכסף: 8% מהקרנות הודיעו על העלאת דמי הניהול, שיגדילו את ההכנסות של חברות הניהול ב־54.5 מיליון שקל

המועד שבו מנהלי קרנות הנאמנות יכולים להעלות דמי ניהול חלף בדצמבר, וכעת הגיע שלב ההשוואות: מי מנהל הקרנות שהעלה את דמי הניהול הכי הרבה, מי ייקר הכי הרבה קרנות ומי ירוויח הכי הרבה במונחי הכנסות מההעלאה?

- אלה קרנות הנאמנות שעלולות להעלות את דמי הניהול

- "אנו חרדים שרישום קרנות הסל של בלאקרוק יחסל את הענף"

- פסגות ממזג את פעילות קרנות הנאמנות עם תעודות הסל לחברה אחת

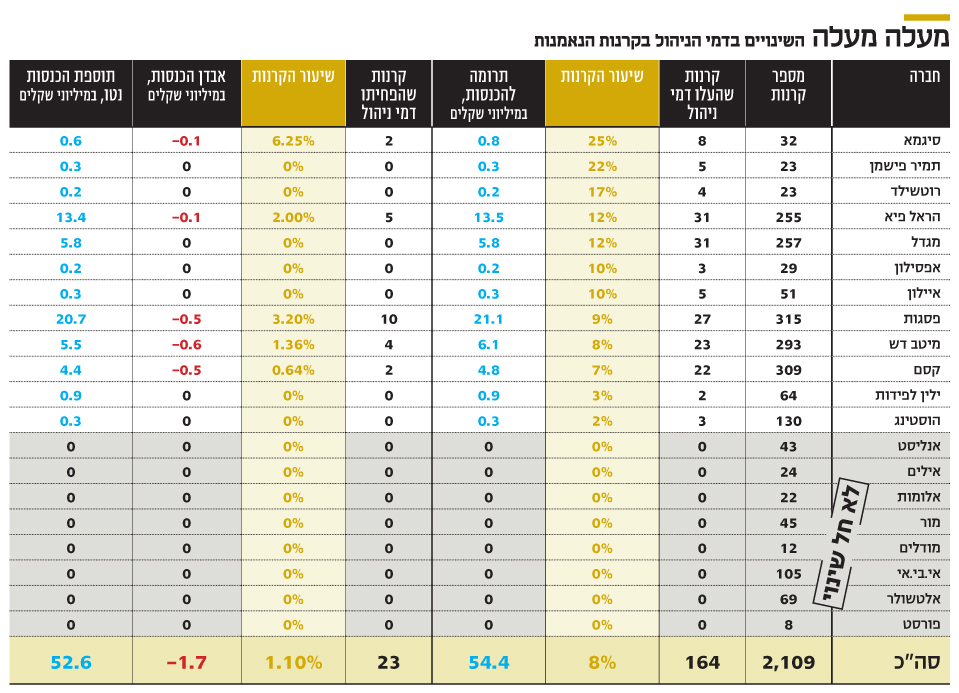

2019 היתה אחת השנים החזקות ביותר לקרנות הנאמנות. כעת המנהלים רוצים לתרגם את התוצאות לכסף באמצעות העלאת דמי הניהול. ואלה הנתונים: 164 קרנות, המהוות 8% מהקרנות בתעשייה (2,109 בסך הכל), העלו את דמי הניהול ותרמו למנהליהן תוספת הכנסות שנתית מצטברת של 54.4 מיליון שקל. רק 23 קרנות הפחיתו דמי ניהול ו"ויתרו" על פוטנציאל הכנסות שנתי של 1.7 מיליון שקל בלבד. בשורה התחתונה, תוספת ההכנסות השנתית נטו מההעלאות וההורדות היא 52.6 מיליון שקל. אלא שב־2020 החוסכים עלולים לקבל פחות עבור מה שהם משלמים עליו יותר.

דמי הניהול הועלו בקרנות שגייסו הרבה כסף, ומנגד הקרנות שהפחיתו את דמי ניהול היו עם היקף נכסים קטן מאוד. בית ההשקעות שהוביל את מספר ההפחתות היה פסגות, עם 10 הפחתות ואובדן קצב הכנסות שנתי של חצי מיליון שקל. אחריו חברת הביטוח הראל עם 5 הפחתות ואובדן של 100 אלף שקל, ואז מיטב דש עם 4 הפחתות ואובדן של 600 אלף שקל.

לשם השוואה, בתום 2018 העלו את דמי הניהול 212 קרנות, שהיוו אז 14% מהקרנות, והניבו תרומה דומה. ב־2017 תרומת ההעלאות היתה גבוהה יותר – תוספת של 63 מיליון שקל. בשלוש השנים האחרונות העלאות דמי הניהול בקרנות, בנטרול ההפחתות בדמי הניהול, יצרו למנהלים תוספת הכנסות שנתית של 167 מיליון שקל. לפני 2017 מנהלי הקרנות לא נדרשו לבצע את הייקור בתאריך מסוים ולהתחייב אליו לשנה קדימה.

הגיוסים ב־2019 היו בדמי ניהול נמוכים במיוחד

בעיני מנהלי הקרנות ההעלאות השנה מוצדקות, שכן הכסף שגויס לקרנות ב־2019 היה מלכתחילה בדמי ניהול נמוכים. לקרנות הכספיות גויסו 6.5 מיליארד שקל בדמי ניהול של 0.04% בלבד, אחרי ניכוי עמלת ההפצה ששילמו לבנקים. לקרנות המחקות, שעוקבות אחר מדדים, גויסו 8.5 מיליארד שקל בדמי ניהול של 0%—0.25%; בתעשייה נותרו 107 קרנות מחקות שלא גובות דמי ניהול כלל. עוד 3 מיליארד שקל גויסו לקרנות אג"ח מדינה בדמי ניהול של 0.18% למנהלים נטו אחרי עמלת הפצה.

ב־24 קרנות שעד כה לא גבו אותם כלל, הונהגו לראשונה דמי ניהול - 22 מתוכן קרנות סל או מחקות וכן קרן מנייתית אחת, של בית ההשקעות יצירה. הקרנות הללו גובות כעת דמי ניהול ממוצעים של 0.28%.

אלא שההעלאה מתבצעת בעיתוי בעייתי. 2020 צפויה, להערכת רוב מנהלי ההשקעות, להיות פחות טובה לחוסכים. זה נכון אף יותר באפיקים הסולידיים, שאליהם נוטה הציבור הישראלי, בהם פוטנציאל התשואה העתידי כבר שואף לאפס בצל הריבית הנמוכה. בקרנות הסולידיות, כמו קרנות כספיות ואג"ח מדינה, יש סיכוי לא מבוטל שדמי הניהול "יאכלו" כמעט את כל התשואה.

כך, למשל, הקרן הגדולה בתעשייה, הראל כספית נקובה בדולר עם 6.6 מיליארד שקל נכסים מנוהלים, שהיא גם הקרן המגייסת ביותר ב־2019 עם גיוס של 3.2 מיליארד שקל נכון לסוף נובמבר. קרן זו ביצעה העלאת דמי ניהול שתרמה לה תוספת הכנסות של 1.3 מיליון שקל. קרן האג"ח הכללי המגייסת ביותר בתעשייה ב־2019, גם היא של הראל, "הראל מנוהלת 15%", גייסה 1.2 מיליארד שקל. העלאת דמי הניהול תרמה לה עוד 1.3 מיליון שקל להכנסות.

האפיק המרכזי שעוד נותר בו פוטנציאל תשואה ב־2020 הוא גם המסוכן יותר – אפיק המניות. שתי הקרנות בקטגוריית "מניות בארץ כללי" שגייסו הכי הרבה ב־2019 שייכות גם הן להראל – אלפא טק מניות ישראל, שגייסה 130 מיליון שקל; והראל מניות ישראל, שגייסה 104 מיליון שקל. בשתיהן עלו דמי הניהול עם תרומה מצרפית של 2.3 מיליון שקל לקצב הכנסות חברת הקרנות.

ההעלאה של יצירה: מאפס ל־1.45%

מי שתרוויח הכי הרבה מהעלאות דמי הניהול היא חברת הקרנות של פסגות, שלה מספר הקרנות הגדול בתעשייה, 315, עם תוספת קצב הכנסות שנתי פוטנציאלי של 20.7 מיליון שקל. אחריה הראל, שהעלתה יחד עם מגדל את דמי הניהול בהכי הרבה קרנות - 31 כל אחת, עם תוספת הכנסות שנתית של 13.4 מיליון שקל לה ושל 5.8 מיליון שקל למגדל.

מהגופים שאינם מנהלים קרנות סל (העוקבות אחר מדדים), שבעיקר בהן עלו דמי הניהול, בלט בית ההשקעות ילין לפידות. אמנם הוא העלה את דמי הניהול רק בשתי קרנות, אך אלה הוסיפו לו הכנסות במונחים שנתיים של כ־900 אלף שקל.

העלאת דמי הניהול האגרסיבית ביותר הייתה של קרן של חברת הקרנות יצירה – יצירה מניות, שב־2019 לא גבתה דמי ניהול וב־2020 הקפיצה את דמי הניהול ל־1.45% עם היקף נכסים של 13 מיליון שקל.

הגופים שבלטו בהיעדר העלאות היו כאלה שלרוב לא עושים זאת — אלטשולר שחם ומור. לצדם היו גופים שנכוו בשנה ממהלכים כאלה שביצעו בעבר. כך, למשל, חברת הקרנות של אי.בי.אי, הגוף האגרסיבי ביותר בהעלאות דמי ניהול בקרנות מגייסות בשנתיים האחרונות, לא ייקרה אותם השנה. זאת בצל ביצועי השקעות חלשים לאחר הגיוסים ופדיונות כבדים שספג ב־2019 – בהיקף 2.4 מיליארד שקל בקרנות המסורתיות. בניסיון לבנות אמון, התחייבה אי.בי.אי מלכתחילה שלא לייקר דמי ניהול ב־2020.

השנה שהסתיימה היתה אחת השנים החזקות לתעשיית הקרנות: היא גייסה קרוב ל־18 מיליארד שקל, 3 מיליארד שקל מתוכם בקרנות מסורתיות, 8.5 מיליארד שקל בקרנות מחקות ו־6.5 מיליארד שקל בקרנות הכספיות הסולידיות. היא גם היתה השנה הראשונה מכניסת הרפורמה בתעודות הסל, שהפכה אותן ממוצר המתחייב לתשואה למוצר שמתאמץ להשיג את התשואה, והן חוו טלטלה עם פדיונות של 11 מיליארד שקל. אלה נבעו בעיקר מהוראות רגולטוריות, האוסרות על מנהלי קופות גמל לשלם דמי ניהול לקרנות הסל של אותו הגוף, וחייבו דה פקטו פעולות מכירה ופדיונות בסכומים משמעותיים.

צילום: שאטרסטוק

צילום: שאטרסטוק