אליהו מהדק קשר עם הסוכנים או מקדים תרופה לרגולציה?

בעל השליטה במגדל הטיל פצצה כאשר חשף השבוע כי יפעל למכירת סוכנויות הביטוח שלה, למעט מבטח סימון, הסוכנות הגדולה בישראל. בעבר כבר ניסו הרגולטורים להוביל מהלך שיכפה על הסוכנויות לשווק רק את מוצרי החברה המחזיקה או שיועמדו למכירה

בעל השליטה בחברת הביטוח מגדל שלמה אליהו התרגש מאוד בערב שני האחרון. על הבמה באולם הכנסים שבמלון דן באילת, מול רבבות סוכני ביטוח וכשמולו יושבים גם שני המנהלים שהביא לדאוג למפעל חייו — היו"ר ניר גלעד והמנכ"ל רן עוז – הוא נשא נאום ספונטני בתגובה לאות הוקרה שקיבל מלשכת סוכני הביטוח על מפעל חיים.

אלא שאז הוא הטיל פצצה שנראה כי תפסה גם את עוז וגלעד לא מוכנים. אליהו חשף כי הוא מתכוון למכור את סוכנויות הביטוח של מגדל, זאת כדי לשמור על ניקיון כפיים מול סוכני הביטוח. ההכרזה של אליהו הכתה את השומעים בתדהמה, במיוחד בשל האפשרות לכאורה שאליהו יעמיד על המדף גם את סוכנות הביטוח הגדולה בישראל – מבטח סימון. אתמול דיווחה מגדל שמבטח סימון לא על המדף, אלא רק יתר סוכנויות הביטוח של מגדל.

את הנאום שלו החל אליהו בכך ששב וסיפר כיצד החל את דרכו כסוכן ביטוח, ועד כמה הוא נאמן לסוכני הביטוח וממשיך לחדש את רישיון הסוכן שלו, שנה אחר שנה. הוא קרא לסוכנים להחרים את חברות הביטוח שמשווקות ביטוחים באופן ישיר ועוקפות את הסוכנים – תופעה שהפכה לרווחת מאוד בשנים האחרונות כמעט בקרב כל חברות הביטוח. סוכנויות הביטוח הן בעצם זרוע השיווק של מוצרי הביטוח של החברה, אך הן מוכרות גם ביטוחים של חברות מתחרות.

| |||

| שלמה אליהו | צילום: ריפליי הפקות צילום | ||

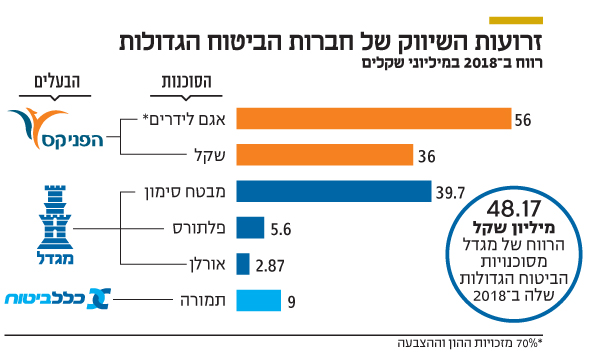

תרומת הסוכנויות לרווח

בהצהרה על כוונתו למכור את סוכנויות הביטוח, אליהו בעצם אותת כי הוא רוצה שסוכנים עצמאיים ימכרו את המוצרים של מגדל ולא אנשים שהם עובדי מגדל, שעל פניו מתחרים בסוכנים העצמאיים. למגדל אמנם יש שורה ארוכה של סוכנויות אך חלקן הן בעצם חברות־בנות של סוכנויות קיימות, כך שבפועל מדובר בחמש סוכנויות עיקריות — מבטח סימון שמנהלת הסדרים פנסיוניים, ולא מועמדת למכירה; שגיא יוגב, סוכנות נוספת בתחום החיסכון ארוך הטווח; פלתורס, סוכנות הביטוח הכללי (רכב, דירות, רכוש) הגדולה בישראל; סוכנות הביטוח שחם; וסוכנות הביטוח אורלן.

מבטח סימון תרמה ב־2018 לרווח של מגדל כ־40 מיליון שקל, היא הסוכנות הגדולה והרווחית של מגדל, ולפי הערכות, שווייה נאמד ב־320-240 מיליון שקל; פלתורס תרמה לרווח של מגדל 5.6 מיליון שקל באותה שנה, ולפי הערכות, השווי שלה מבוסס על מכפיל של 8-6 על הרווח, כך שלכל היותר היא תוכל להימכר לפי שווי של 45 מיליון שקל; שגיא יוגב רשמה ב־2018 רווח של כ־200 אלף שקל בלבד (לצד סוכנויות־בנות שלה כמו אלי ארליך עם רווח של כמיליון שקל ואיזבל עודה עם כ־150 אלף שקל); סוכנות שחם הרוויחה עוד כ־330 אלף שקל; ואורלן עם עוד כ־2.9 מיליון שקל, כך שמדובר בסוכנויות ששוות לכל היותר כמה עשרות מיליוני שקלים כל אחת.

המהלך של אליהו למכירת סוכנויות הביטוח אולי נראה כשליפה מן המותן, אבל כדאי לחברות המתחרות כמו הפניקס וכלל ביטוח, שמחזיקות בסוכנויות ביטוח גדולות, לנסות להבין אם לא מסתתר מאחוריו מבט צופה פני עתיד.

לעשות סדר בשוק הסוכנים

במשך שנים מדברים הרגולטורים על הצורך לעשות סדר בתפקיד סוכני הביטוח, כאשר בכנס הלשכה השבוע הבהיר שוב הממונה על שוק ההון משה ברקת כי הוא מקדם מהלך של הפיכת סוכני הביטוח לאובייקטיביים ולא לכאלה המתומרצים על ידי עמלות שהם מקבלים מחברות הביטוח. בעבר עלו לא פעם רעיונות לדרוש מחברות הביטוח למכור את סוכנויות הביטוח שבבעלותן או לחלופין להפוך אותן לסוכנויות שמוכרות אך ורק את מוצרי הביטוח של החברה, וזאת במטרה למנוע הטעיה של הלקוחות שלא בהכרח יודעים שהסוכנות היא בעצם חברה־בת של חברת ביטוח מסוימת, ומתומרצת למכור בעיקר את מוצרי אותה חברה.

משמעותו של מהלך כזה, אם אמנם אליהו מקדים וקורא את המפה, היא אדירה. אם מהלך כזה ייצא לפועל, חברות ביטוח כמו הפניקס שמחזיקה (70%) בסוכנות הביטוח הגדולה אגם לידרים, וכלל שמחזיקה בסוכנות תמורה, יצטרכו להחליט אם להפוך את הסוכנויות הללו לזרוע שיווק אך ורק של מוצרי החברה או למכור אותן. אגם לידרים, מבטח סימון, תמורה — כל הסוכנויות הללו מוכרות היום מוצרי ביטוח של כלל החברות, וספק אם הן יכולות לעשות טרנספורמציה כזו. דרישה למכור את סוכנויות הביטוח של חברות הביטוח היא סוג של רפורמת בכר 2 – שאילצה את הבנקים למכור את קרנות הנאמנות וקופות הגמל שלהם ב־2005, או אפילו גרסת הביטוח לרפורמת שטרום שאילצה את בנק הפועלים ובנק לאומי למכור השנה את חברות כרטיסי האשראי שלהם.

מהלך שלא נקי מסיכונים

אליהו אמנם מקווה למצוא קונים במחירים ראויים לסוכנויות הביטוח של מגדל, כי הוא לא אוהב למכור בזול, אך יהיה מאוד לא פשוט למכור את סוכנויות הביטוח הגדולות כמו אגם לידרים, שקל, תמורה ואחרות, שכן לא ברור אילו גופים שאינם קשורים לחברות ביטוח ירצו ויוכלו לקנות אותם. חלק מסוכנויות אלה גם מתומחרות בשוויים גבוהים כחלק מהערך הגלום של חברות הביטוח (סוג של הערכת שווי פנימית שחברות הביטוח מחזיקות וכבר לא מחויבות בפרסומה), ומכירתן מתחת לשווי הזה עלולה לפגוע בתמחור של חברות הביטוח עצמן.

בשוק מעריכים כי גם המהלך של אליהו ומגדל לא נקי מסיכונים שכן מתחרים של מגדל עשויים לרצות לקנות את הסוכנויות רק כדי לפגוע במגדל, כשמיד לאחר הקנייה הם יפעלו לשכנע את הלקוחות להמיר את פוליסות הביטוח של מגדל ששיווקו הסוכנויות ללקוחות בפוליסות שלהם. אליהו אמנם מגדיר את המהלך ככזה שנועד לחזק את הקשר של מגדל עם סוכני הביטוח העצמאיים, אך מוטב שמנהלי חברות הביטוח המתחרות יסתכלו עליו בזכוכית מגדלת וישאלו את עצמם אם אליהו לא פשוט מקדים תרופה למכה, תוך שהוא מזהה את הרוח הנושבת ממשרדי הרגולטור בירושלים.

משה ברקת, הממונה על שוק ההון צילום: אלכס קולומויסקי

משה ברקת, הממונה על שוק ההון צילום: אלכס קולומויסקי