הגברת הרגולציה על חלפנים תייקר את הטיולים לחו"ל

אם לא יהיה שינוי של הרגע האחרון ברגולציה על הצ'יינג'ים, מאות מהם עלולים להיסגר בחודשים הקרובים. הבעיה: תעריפי המרת המטבע אצל החלפנים זולים בלפחות 1% מהבנקים, ולכן סגירה שלהם תקטין את התחרות בתחום, הצרכנים ייפגעו והבנקים יגדילו את הכנסותיהם

בחודשים הקרובים עתידים להיסגר מאות אם לא אלפי צ'יינג'ים שלא עומדים בדרישות הרגולציה החדשות והמחמירות של רשות שוק ההון, זאת אם לא יהיו שינויי חקיקה או התערבות מצד שר האוצר. המשמעות המיידית עבור הציבור תהיה התייקרות של עלויות הרכישות שהם מבצעים במטבע זר בעת המרת מטבע בנסיעה לחו"ל, בהמרת מטבע לצורך רכישת נכסים בחו"ל ובקבלת ירושות מקרובים בחו"ל.

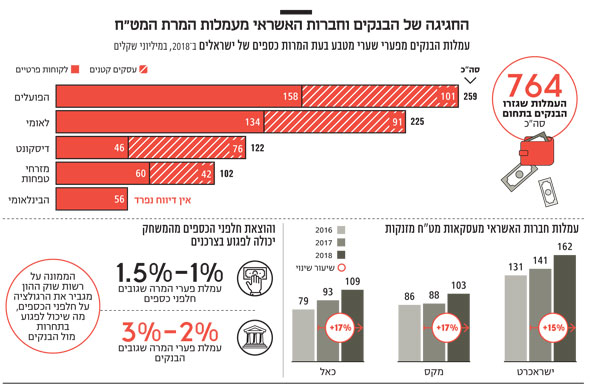

הבנקים הם כיום הנהנים העיקריים מעמלות המרת המטבע של הישראלים, והכנסותיהם הסתכמו ב־2018 ב־764 מיליון שקל רק מפערי מטבע. לסכום הזה מתווספות עמלות של כ־300 מיליון שקל שגבו חברות כרטיסי האשראי מהציבור שגיהץ בכרטיס בעת קניות בחו"ל. סילוק החלפנים מהמשחק עלול לפגוע בתחרות, לשחק לידי הבנקים וחברות האשראי ולהעמיק את הכנסותיהם מהתחום.

- תייר ישראלי התבצר עם פקידת מט"ח כבת ערובה בוונציה

- הדולר יורד מתחת ל-3.5 שקלים אחרי שישראל נכנסה למדד האג"ח הממשלתי העולמי

- בנק ישראל צריך להתערב בשוק המט"ח

מימין: הממונה על רשות שוק ההון משה ברקת, מנכ"ל בנק הפועלים דב קוטלר ומנכ"ל לאומי הנכנס חנן פרידמן צילומים: אוראל כהן, גדי דגון, רון קדמי

מימין: הממונה על רשות שוק ההון משה ברקת, מנכ"ל בנק הפועלים דב קוטלר ומנכ"ל לאומי הנכנס חנן פרידמן צילומים: אוראל כהן, גדי דגון, רון קדמי

ברקת לא מתרשם מהתחרות

בינואר 2017 אושר חוק שטרום להגברת התחרות בשוק האשראי שאימץ בין היתר את מסקנות ועדת בריס שהמליצה להטיל לראשונה על רשות שוק ההון את חובת הפיקוח על נותני שירותים פיננסיים חוץ־בנקאיים. ביוני 2018 נכנס לתוקף חוק שירותים פיננסיים מוסדרים שהסדיר את הפיקוח של הרשות על נותני שירותים אלה, ובכלל זה נותני אשראי חוץ־בנקאי, חלפני כספים וחברות פינטק.

פרוצדורת מתן הרישיונות הפכה למורכבת: נקבע כי מי שעסק לפני יוני 2018 בשירותים פיננסיים והחזיק בתעודת רישום למתן שירותים אלה, יוכל להמשיך לעסוק בתחום עוד בטרם מתן הרישיון עד קבלת הרישיון, אך מי שלא פעל קודם יצטרך להמתין לו. לפני חודשיים פרסם הממונה על רשות שוק ההון משה ברקת תנאי סף מחמירים למתן רישיון לנותני שירותים פיננסיים ועורר את חמתם של חלפני הכספים, שטענו כי מדובר בגזירות שלא יוכלו לעמוד בהן. מדובר בכ־2,500 חלפני כספים פרטיים שנתונים לפיקוח החדש.

במקביל הבהיר ברקת כי יתקשה לעמוד בלוחות הזמנים של מתן הרישיונות וביקש ארכה. החוק שנכנס לתוקף ביוני אשתקד קובע כי מתן החלטה בבקשת רישוי תהיה בתוך 70 ימים מיום הגשת הבקשה, ואם דרש המפקח חומרים נוספים, אזי תינתן ההחלטה בתוך 70 ימים נוספים מיום המצאתם של חומרים אלה. על תקופה זו ביקש ברקת ארכה. בנוסף, הוא אף הציע בוועדת הכספים להחריג את חלפני הכספים מחובת הפיקוח.

ברקת טוען שמשימת הפיקוח על החלפנים מקשה עליו למלא את אחריותו כמפקח על כלל נותני השירותים הפיננסיים החוץ־בנקאיים ולזרז מתן רישיונות לגופים מחוללי תחרות בתחום האשראי החוץ־בנקאי ושחקני פינטק. הוא אף טוען שהחלפנים אינם מחולל תחרות משמעותי בתחום האשראי, ולכן לא שם אותם בראש מעייניו בכל הקשור למתן רשיונות.

בפני ועדת הכספים הוא אף הציג נתונים שלפיהם כלל השוק החוץ־בנקאי שעליו הוא מפקח עומד על 15 מיליארד שקל בלבד – בהשוואה למאות מיליארדי השקלים של אשראי שמעניקה המערכת הבנקאית, וכי מתוך אותם 15 מיליארד שקל רק מיליארדים בודדים הם של חלפני הכספים. אלא שברקת התמקד אך ורק בתחום האשראי ולא התייחס לתחרות שמייצרים חלפני הכספים בתחום המרות המט"ח.

בדיקה של שערי החליפין שמציעים היום החלפנים לרוכשי מטבע חוץ מעלה כי הפערים בינם לבין המערכת הבנקאית עומדים על סביב 1% לטובת הלקוח. כך בעוד פער ההמרה בבנק יעמוד על סביב 2%–3% מהסכום (לא כולל עמלות נוספות שמטילים הבנקים), אצל החלפנים הוא יעמוד על סביב 1%–2%.

כך, עלות המרת 10,000 שקל לדולרים, למשל, יכולה לנוע בין 100 ל–350 שקל כפונקציה של זהות הגוף הממיר – בנק, חלפן כספים פרטי או תשלום בכרטיס אשראי.

התחום הזה לא מתמצה אך ורק להמרות כסף בעת טיסה לחו"ל אלא גם רלבנטי לעובדים זרים המקבלים שכר בשקלים וממירים אותו למטבע המקומי שלהם שאותו הם מעבירים לבני משפחתם, לאנשים שמבצעים עלייה ארצה עם חסכונות במטבע חוץ, לישראלים שרוצים לרכוש נכסים בחו"ל ונדרשים להמיר סכומי כסף משמעותיים למט"ח ועוד. כך, למשל, אדם שרוצה לקנות דירה בתמורה ל־200 אלף דולר בברלין יצטרך לשלם עמלה על המרת מטבע בהיקף שיכול לנוע בין 2,000 ל–6,000 דולר בתלות בגוף הממיר.

ברקת מטיל דרישות מחמירות על חלפני כספים שפונים אליו לקבל רישיון להמשיך ולפעול, שכן לראשונה השחקנים הללו נכנסים למשטר של פיקוח, בעוד קודם לכן היו תחת משטר של רישום בלבד והיו צריכים לעמוד בכללי איסור הלבנת הון. ברקת מצפה כי השחקנים הללו יעמדו באמות מידה גבוהות של התנהלות מול לקוחות, כולל שקיפות, הגינות וכן הלאה, וכמובן לעמוד בכל הדרישות של הלבנת הון ודיווח על ניסיונות להלבין כספים. אם לא די בכך, לא מעט מחלפני הכספים הללו פועלים על גבול השוק האפור ועוסקים גם בפעילויות נוספות של ניכיון צ'קים, הלוואות בריבית נשכנית, ולכן הפיקוח עליהם הוא מורכב.

בבנקים לא שמעו על שקיפות

בעוד החלפנים נתונים תחת איום הרגולציה המחמירה, ורבים מהם עשויים להיפלט מהענף, חמשת הבנקים הגדולים ממשיכים לרשום הכנסות גבוהות מהתחום.

בדיקה של ההיקף הכולל של רווחי המערכת הבנקאית מתחום המרות המט"ח, מתברר, היא בלתי אפשרית. לבנקים שני מקורות רווח מהמרות המט"ח – האחד, פער המרה שהוא בעצם הפער בין שערו היציג של הדולר (שלפיו רוכש הבנק את המטבע הזר ללקוח או מוכר את המטבע הזר של הלקוח וממיר אותו בשקלים) לשער שלפיו הבנק מבצע את ההמרה. כך, למשל, אם שער הדולר עומד על 3.6 שקלים ואדם רוצה להמיר דולר אחד לשקל, הבנק יכול להגדיר שער המרה של 3.5 שקלים ולשמור אצלו 10 אגורות על כל דולר שמומר לשקל. ביחס לפערי ההמרה הללו ישנה שקיפות בדו"חות הכספיים, אבל רק אחת לשנה, שמציגים את ההכנסות מפערי ההמרה של הפעילות הקמעונאית (הציבור הרחב ועסקים קטנים, להבדיל מהמרות מט"ח של עסקים גדולים).

לבנק מקור רווח נוסף מהמרת המט"ח שאינו שקוף כלל – עמלות פעולה שהבנק גובה על עצם פעולת ההמרה. העמלות הללו הן לרוב שיעור מגובה העסקה ונעות בין 0.15% ל–0.2% מהסכום המומר. כך, למשל, על המרת 10,000 שקל לדולרים ישלם הממיר גם את פער ההמרה (שעומד על סביב 1%–3% מסכום ההמרה כפונקציה של כוח מיקוח, כלומר בין 100 ל–300 שקל) אך גם עמלה נוספת בגובה של כ־20 שקל. אלא שהבנקים גם גובים עמלות מינימום כך שמי שמבקש להמיר סכום נמוך (לרוב עד 100 דולר) צפוי להיות מחויב לפחות ב־3–6 דולרים לכל פעולת המרה. ביחס למקור הכנסה זה, הבנק לא מדווח עליו בדו"חות הכספיים בדיווח נפרד, אלא מכניס את העמלות הללו תחת הכותרת הרחבה של "עמלות ניהול חשבון" כך שאין דרך לחלץ את אותו חלק בעמלות שהוא מקבל מהציבור הממיר מט"ח דרכו.

אף על פי כן, עיקר מקור הרווח של הבנק הוא מפערי המטבע ושם חמשת הבנקים הגדולים רשמו הכנסות יפות ביותר ב־2018: 764 מיליון שקל, בהובלת הפועלים עם 259 מיליון שקל; לאומי עם 225 מיליון שקל; דיסקונט עם 122 מיליון שקל; מזרחי טפחות עם 102 מיליון שקל; הבינלאומי עם 56 מיליון שקל. מדובר בכסף קל עבור הבנקים שלא כרוך בעלויות משמעותיות למעט העמדת פקיד לבצע את ההמרה (כשלאחרונה יש גם שירותי איסוף של הכספים בעמדות בנתב"ג).

בהקשר זה הוגשה בחודש יוני בקשה לתובענה ייצוגית נגד חמשת הבנקים הגדולים לבית המשפט המחוזי בתל אביב בטענה כי אותה עמלת הפרשי המרה שגובים הבנקים אינה שקופה ללקוחות. בבקשה לתובענה נטען כי בעת ביצוע פעולת ההמרה של המטבע נגבית מהלקוח עמלת הפרשי ההמרה המדוברת אך זו אינה מפורטת בתעריפוני הבנקים בניגוד לעמלות הפעולה שכן מדווחות בתעריפונים. סכום הפיצוי המבוקש עומד על 8 מיליארד שקל מתוכם הבנק הגדול בתחום, הפועלים, נדרש לשלם 1.96 מיליארד שקל.

מנכ"ל ישראכרט רון וקסלר. עמלות המרת מט"ח של 162 מיליון שקל ב־2018 צילום: סיון פרג'

מנכ"ל ישראכרט רון וקסלר. עמלות המרת מט"ח של 162 מיליון שקל ב־2018 צילום: סיון פרג'

הרגולטורים לא יודעים מה מתרחש

מנתונים של הרשות להלבנת הון מ־2014 (דו"ח סקר הסיכונים הלאומי בתחום הלבנת הון) תעשיית נותני שירותי המטבע החוץ־בנקאיים גלגלה אז מחזור של כ־150 מיליארד שקל ומאז לא פורסמו נתונים עדכניים. אין פירוט כמה מתוך הסכום הזה כולל חלפנות כספים לאנשים פרטיים וכמה לפעילויות אחרות כמו אשראי וניכיון צ'קים ובבנק ישראל מפקפקים בכך שמדובר במחזור פעילות כה גבוה. ואמנם, לפי נתוני רשות שדות התעופה, 8.5 מיליון ישראלים טסו לחו"ל ב־2018. גם אם נניח שכל אחד מהם המיר שקלים לכ־1,000 דולר לנסיעה, מדובר בכ־8.5 מיליארד דולר של כסף שהומר (כ־30 מיליארד שקל). סכומים נוספים יכולים להגיע מהמרות כספים של ישראלים לצורך השקעות בחו"ל, הכנסת כסף זר לישראל ועוד, אך לא ברור כיצד הגיעה הרשות לסכום הגבוה של 150 מיליארד שקל.

אלא שכאן מתגלה עובדה מטרידה. לבנק ישראל, ולמעשה לאף רגולטור, אין באמת מושג כמה תעשיית חלפנות המטבע במערכת הבנקאית ומחוצה לה מגלגלת ומה נתחי השוק של המערכת הבנקאית בתחום מול חלפני הכספים. אם ניקח בתחשיב זהיר הכנסות מפערי המרה של 800 מיליון שקל, שמהוות סביב 3% מהיקף המחזור השנתי של הכסף המומר, אז מדובר במחזור של כ־24 מיליארד שקל. גם אם הנתון של 150 מיליארד שקל מנופח, עדיין הוא מרמז שהפעילות של החלפנים משמעותית. כיצד ייתכן שבבנק ישראל פועלים לקדם תחרות על עמלות העו"ש (בין היתר דרך הקמת תחרות מצד בנקים דיגיטליים וקביעת מסלולי עמלות מוזלים), כיצד הבורסה ורשות ני"ע פועלות לקדם תחרות בתחום עמלות המסחר, כיצד חוק שטרום פעל לייצר תחרות בתחום ריביות האשראי, ואילו בתחום המרות המט"ח הרווחי לאף אחד מהרגולטורים אין כל מושג מי השחקנים השולטים בו וכמה תחרות יש בו.

בינתיים גם הבנקים לא ממהרים כמובן להיחלץ לטובת החלפנים. אלה טוענים כי הבנקים מתחילים להערים עליהם קשיים ומאיימים לסגור חשבונות של אלה שמתן הרישיון שלהם מתעכב מחשש לכך שפעילותם אינה לגיטימית.

ברקת מצדו טוען כי הרשות קיבלה תחת פיקוחה את השחקנים הפיננסיים החוץ־בנקאיים כדי לחולל תחרות באשראי ואין באמת הצדקה לפקח על חלפני כספים. הוא נמצא בעימות בנושא מול משרד האוצר שדורש ממנו להאיץ את קצב מתן הרישיונות. רק כשיתמנה שר אוצר חדש, ייפול הפור אם הפיקוח על חלפני הכספים יישאר בידיים של ברקת במלואו או יישקלו חלופות לבצע תיקון חקיקה או לאשר פטורים (בסמכות חתימת שר אוצר לפי החוק) לשחקנים שפועלים, למשל, רק בתחום המרות המט"ח ולא בתחום האשראי.

* * *

"גורמים לא חיוניים לתחרות בתחום האשראי"

שטרום: יש לשקול הוצאת החלפנים מהפיקוח

רוח גבית לטענות של הממונה על רשות שוק ההון משה ברקת על נטל הפיקוח הלא סביר על חלפני הכספים הגיע לאחרונה מצד מי שעמד בראש הוועדה להגברת התחרות במערכת הבנקאית דרור שטרום. לידי "כלכליסט" הגיע מכתב ששלח שטרום לפני חודש ליועץ המשפטי לממשלה אביחי מנדלבליט (נוכח העובדה שמכהנת כעת ממשלת מעבר) ושכותרתו "מניעת קריסת הרפורמה להגברת התחרות". לטענת שטרום, "חוליה חיונית לפריצת הרפורמה לא נעשתה אך רשות שוק ההון מבקשת מכם לאשר בחקיקה דחייתה לשנים".

מדובר בפיקוח על נותני השירותים הפיננסיים החוץ בנקאיים על ידי רשות שוק ההון שברקת ביקש לאחרונה להאריך את המועד ליישומו המלא משיקולי עומס ומחסור בתקציב. "יש לשקול להוציא מתחולת הפיקוח של הרשות את אוכלוסיית נותני שירותי המטבע בהיקף בסיסי (מי שעוסקים רק בהמרת מטבע— ר"ל), שהם גורמים שאינם חיוניים לתחרות בתחום האשראי". שטרום מציע גם לתת קדימות בבחינת בקשות לרשיונות לשחקני פינטק ונותני שירותי אשראי שרוצים להיכנס לתחום על פני מי שכבר מחזיק בהיתר המשך עיסוק. שטרום מוסיף כי "ככל שרשות שוק ההון מבקשת דחייה בלוח הזמנים, תחול בקשתה אך ורק על אותם גורמים שאינם חיוניים לתחרות".

למכתבו של שטרום מכותבים המפקחת על הבנקים חדוה בר, היועץ הכלכלי של ראש הממשלה אבי שמחון, והממונה על התחרות מיכל הלפרין. משרד האוצר והשר משה כחלון שהתניע את חוק שטרום אינם מכותבים.