בחסות הריבית: הראל פיננסים נכנס לפיקדונות הסחירים

בית ההשקעות בניהולו של טל קדם השיק תחרות לפיקדונות הסחירים של שלומי פרידמן ואפסילון, שמשתמשים ביתרון הגודל כדי להשיג למשקיעים סולידיים ריבית הגבוהה מריבית הבנקים. הקרנות של הראל פיננסים השקיעו 14% מהסכום שגוייס

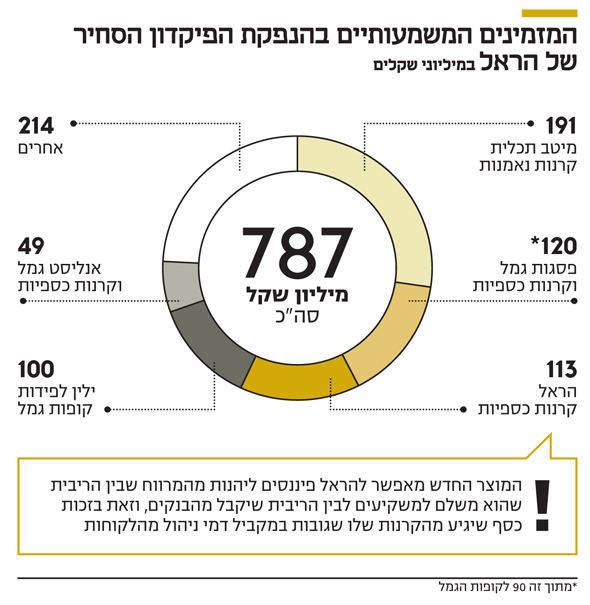

בית ההשקעות הראל פיננסים החליט להיכנס לזירת הפיקדונות הסחירים ולהתחרות בשחקן היחיד שפועל בשוק – אלה פיקדונות – והשיק מוצר שיעניק ללקוחות ריבית גבוהה יותר מהריבית שמציעים הבנקים. המוצר החדש של בית ההשקעות בניהולו של טל קדם – הראל פיקדון סחיר – הוא אג"ח שכוללות מרווח בשיעור של 0.24% מעל ריבית בנק ישראל. הראל קיבלה בשלב המוסדי התחייבויות מוקדמות של מוסדיים לרכוש אג"ח לחמש שנים ב־787 מיליון שקל (על ביקושים של כמיליארד שקל).

- ביקושים לקרן הנדל"ן החדשה של הראל פיננסים: גייסה 190 מיליון שקל

- הראל פיננסים מגייסת קרן נדל"ן חדשה בהיקף של 180 מיליון שקל

הרוכשים יזכו להנחה של 0.08% על האג"ח כך שייהנו ממרווח של 0.256%. בתשקיף של הראל מצויין כי שיעור הריבית המשוקלל שתקבל מהבנקים על הכספים המופקדים תעמוד על 0.6%. לשם השוואה, אג"ח שגייסה במקביל המתחרה אלה פיקדונות כלל מרווח של 0.21% – זאת לאחר שבסוף יולי הודיעה החברה על העלאת המרווח מ־0.1% - כאשר ההנחה עבור הרוכשים בשלב המוסדי משקפת להם מרווח של 0.26%.

השבוע הראל פיננסים תבצע את השלב הציבורי במכרז, שצפוי להגדיל את הסכום שיגויס.

יתרון מובהק לגודל

בשנים האחרונות הריבית בשוק נמוכה וציבור המשקיעים הסולידי ששונא את הסיכון ומחפש פיקדון נזיל (ולא סגור) מניב תשואה מקבל הצעות ריבית נמוכות מהבנקים של 0.1%-0.3% לכל היותר. במערכת הבנקאית היתרון לגודל הוא מובהק ומנהלי הקרנות הבינו כי אם יגייסו סכומי כסף נכבדים דרך קרנות נאמנות כספיות, הם יוכלו להשיג ריביות טובות יותר על הפיקדונות הבנקאיים.

הראשון שזיהה את הרעב הזה של הציבור וכן של הגופים המוסדיים להחליף את רכיב המזומן בתיקי החוסכים ברכיב מניב תשואה, גם אם נמוכה, היה הבנקאי לשעבר שלומי פרידמן. באוקטובר 2017 פרידמן הוציא לשוק, יחד עם בית ההשקעות אפסילון, הנפקת אג"ח ייחודיות שתמורתן הופקדה בפיקדונות שקליים צמודי מדד בבנקים. אג"ח אלה חשפו את המשקיעים בהן לפיקדונות שקליים סחירים ונזילים בבנק בריבית גבוהה מזו שיכלו להשיג לבד. מדובר בריבית שנתית צמודת מדד אפקטיבית של 0.68% עם מח"מ של חמש שנים.

המודל העסקי של מנפיק האג"ח הוא שהחברה המגייסת משיגה בפועל ריבית גבוהה יותר מהבנקים, והיא גוזרת, כמעט ללא סיכון, את המרווח שבין הריבית שהיא מבטיחה למשקיעים לבין הריבית שהיא מקבלת מהבנקים.

המוצר של אלה פיקדונות, שתכננה לגייס 2 מיליארד שקל בלבד, זכה אז לביקושים גבוהים של 3 מיליארד שקל, מתוכם גייסה החברה 2.7 מיליארד שקל. בינואר ובדצמבר 2018 ביצעה אלה פיקדונות עוד שני גיוסים דרך הרחבת סדרות בהיקף כולל של כמיליארד שקל נוספים. בסוף יולי האחרון פרסמה אלה פיקדונות תוצאות מכרז מוסדי של הרחבת סדרה ג' עם ביקושים של 1.17 מיליארד שקל מהם נענתה החברה להזמנות של 931 מיליון שקל עבור אג"ח שיגיעו לפידיון באוגוסט 2025.

לרכוש מוצר של הבית

עד כה אלה פיקדונות היתה השחקן היחידי במגרש הזה, אלא שהשבוע נולד לה מתחרה - הראל, שמציעה לראשונה תחרות לאלה פיקדונות שעשויה להגדיל את הריבית האפקטיבית למשקיעים על חשבון הרווח ששומרת החברה המגייסת. עם זאת, בניגוד לאלה פיקדונות, שהוא שחקן עצמאי, הראל מציעה מוצר שאחד הקהלים הטבעיים שלו הוא גם קרנות הנאמנות הכספיות שלה בעצמה. ואמנם, בשלב המוסדי בין המוסדיים הגדולים שהגישו הזמנות נמנות גם הקרנות הכספיות של הראל עם הזמנות של 113 מיליון שקל - כ־14% מהשלב המוסדי.

המוצר החדש של הראל פיננסים מאפשר לבית ההשקעות ליהנות מהמרווח שבין הריבית שאליה התחייב למשקיעים לבין הריבית שיקבל מהבנקים, זאת גם בזכות כסף שיגיע מהקרנות הכספיות שלו שגובות במקביל דמי ניהול מהלקוחות שלהם. עם זאת, על רקע הריבית הגבוהה יחסית שמאפשר המוצר, לוועדות ההשקעה של הראל שרכשו כאן מוצר "של הבית" — היתה הצדקה לרכוש אותו, חרף הפוטנציאל לניגוד עניינים.

בנוסף, בשלב המוסדי השתתפו מוסדיים גדולים נוספים בהם קופות הגמל של ילין לפידות עם הזמנה של 100 מיליון שקל (ועוד 12 מיליון עבור פוליסות החיסכון שלה); קופות הגמל וקרנות הנאמנות הכספיות של פסגות עם הזמנות של 120 מיליון שקל; וקרנות הנאמנות של מיטב דש עם הזמנות של 191 מיליון שקל נוספים.

טל קדם, מנכ"ל הראל פיננסים צילום: מיה כרמי-דרור

טל קדם, מנכ"ל הראל פיננסים צילום: מיה כרמי-דרור