האם האחים זלקינד מתכוונים להנפיק את סופרגז בבורסה?

מבין הפירמידות ששלטו במשק הישראלי ונעלמו, שרדה אלקו בזכות מימוש נכסים אגרסיבי. כיום אסטרטגיית הגדילה שלה נשענת על מינוף נמוך וגמישות פיננסית, בגלל תיק הנכסים הסחיר שלה, שכולל שלוש חברות ציבוריות, ובקרוב כנראה ארבע

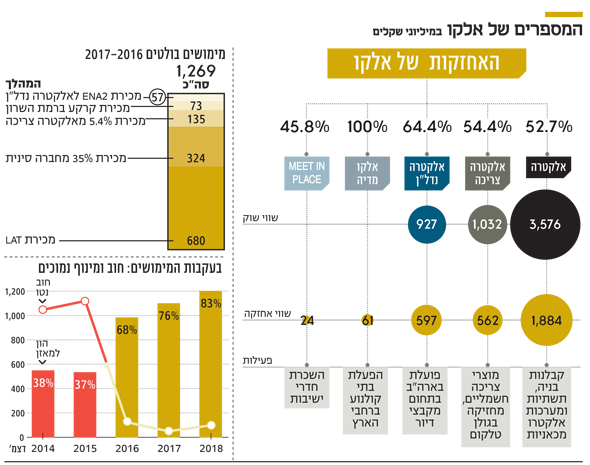

רוב הפירמידות העסקיות ששלטו במשק הישראל נעלמו משוק ההון. אי.די.בי, אפריקה ויורוקום הן הדוגמאות הבולטות, אבל לא היחידות. מבין חברות האחזקה הגדולות הבודדות ששרדו את הזעזועים של העשור האחרון, בולטת קבוצת אלקושבשליטת משפחת זלקינד (65.4%). בשנת 2012 אלקו סבלה מגירעון בהון החוזר (עודף התחייבויות שוטפות על נכסים שוטפים) שהגיע ל־290 מיליון שקל.

- אלקו ועזריאלי אישרו: האחים זלקינד במו"מ לרכישת סופרגז

- אלקו בדרך לרכישת סופרגז מעזריאלי בחצי מיליארד שקל

- אלקו: זינוק של 53% ברווח הנקי הודות לזרוע הנדל"ן המניב של הקבוצה - אלקטרה נדל"ן

חברת הדירוג מעלות הגדירה את הנזילות של החברה כ"פחות ממספקת". אלא שבאלקו, תחת שרביטו של גרשון זלקינד, הצליחו להינצל מהמדרון החלקלק שמוביל להסדר חוב, באמצעות שורה של מהלכים אגרסיביים למימוש נכסים. רצף המכירות שבוצע בשנים 2016־2017, לצד דיבידנדים שהתקבלו מהחברות־הבנות, הניבו לאלקו תזרים של 1.4 מיליארד שקל. גל המימושים הפך את אלקו מחברה עם חוב פיננסי נטו (סולו) של 1.1 מיליארד שקל ב־2015 לחברה עם חוב פיננסי מזערי של 101 מיליון שקל בסוף 2018. המהפך של אלקו בא לידי ביטוי גם בשיעור המינוף של החברה (סולו). אם בסוף 2015 ההון העצמי של החברה היה רק 37% מסך המאזן שלה, הרי שכיום יחס הון עצמי למאזן סולו כבר עומד על 83%.

יצאה מהבונקר וחזרה לבצע השקעות

לאחר שאלקו יצאה מהבונקר של החוב, ועברה לידי הבנים של גרשון - מייקי ודני זלקינד - היא חזרה לבצע כמה השקעות. הבולטת שבהן היא רכישת השליטה בחברת הסלולר גולן טלקום באפריל 2017 תמורת 350 מיליון שקל. אולם ההשקעה הזאת בוצעה באמצעות החברה־הבת אלקטרה מוצרי צריכה (54.4%), ולפיכך לא השפיעה ישירות על החוב הפיננסי של אלקו (סולו).

עסקה בולטת נוספת, שגם היא בוצעה במהלך 2017, היא רכישת גלובוס מקס, שהיתה בהקפאת הליכים, בתמורה ל־144 מיליון שקל. אלקו מימנה את הרכישה באמצעות הלוואה בנקאית של 85 מיליון שקל ואת היתרה ממקורותיה העצמיים. העסקה השנייה שבוצעה על ידי אלקו עצמה התרחשה ב־2018, ובמסגרתה אלקו רכשה 38.3% מחברת Meet in Place תמורת השקעה של 7 מיליון דולר. Meet in Place פועלת בתחום של השכרת חדרי ישיבות בישראל, ניו יורק ובלונדון. במהלך 2019 אלקו ביצעה השקעה נוספת של 6.8 מיליון שקל בחברה והגדילה את אחזקתה בה ל־45.8%.

לצד הירידה החדה בחוב הפיננסי של אלקו (סולו) והשיפור ביחסי המינוף של החברה, בדו"ח המאוחד אפשר לראות מגמה של עליה בחוב נטו (מאוחד) שהגיע בסוף 2018 ל־1.6 מיליארד שקל, בהשוואה לרמה נמוכה, של 819 מיליון שקל, שנרשמה בסוף 2016. בנוסף לכך, גרף התפתחות ה־EBITDA מצביע על שחיקה, כשהנתון בשנת 2018 עמד על 620 מיליון שקל, בהשוואה ל־704 מיליון שקל שנה קודם לכך ול־835 מיליון שקל ב־2016, שהיתה שנת שיא עבור אלקו.

מינוף נמוך וגמישות פיננסית

נכון להיום, אגרות החוב של אלקו נהנות מדירוג של +A עם אופק יציב. זאת בעיקר הודות למינוף נמוך מאוד של חברת האחזקות וגמישות פיננסית גבוהה, הנובעת מתיק נכסים סחיר, שכולל שלוש חברות ציבוריות: אלקטרה, אלקטרה נדל"ן ואלקטרה מוצרי צריכה.

עובדה זאת מאפשרת לאלקו להוציא אל הפועל את האסטרטגיה של הקבוצה, כפי שהיא מוצגת בדו"חות הכספיים שלה, "להגדלת פעילותה וגיוון תחומי עיסוקיה, באמצעות חברות־בנות וחברות מוחזקות". אם העסקה לרכישת גרנית הכרמל, המחזיקה בבעלות מלאה בסופרגז, תצא אל הפועל, זאת תהיה ה"רגל" הרביעית של אלקו, לצד שלוש החברות־הבנות הציבוריות הקיימות.

סביר שגרנית הכרמל לא תישאר פרטית לאורך זמן

בהתאם למשא ומתן המתנהל עם המוכרת, קבוצת עזריאלי, שנחשף ב"כלכליסט" ושאושר אתמול בדיווח לבורסה, התמורה בעסקה צפויה להסתכם ב־770 מיליון שקל, שכשליש ממנה צפוי להיות משולם כתמורה נדחית. לאלקו יש כלים לממש את העסקה, אולם סביר להניח שגרנית הכרמל לא תישאר פרטית לאורך זמן, ושהזלקינדים ישאפו להפוך גם אותה, כמו יתר אחיותיה, לחברה ציבורית, שמניותיה נסחרות בבורסה. מהלך שכזה, ככל שיקרום עור וגידים, יאפשר לאלקו שוב להוריד את המינוף, ולהחזיר חלק מההשקעה באמצעות הצעת מכר.

מימין: מייקי ודניאל זלקינד צילום: Israel Hadari

מימין: מייקי ודניאל זלקינד צילום: Israel Hadari