פרשנות

האם אמיר ירון יזוז לפי הביט?

הסתערות הבנקים על השוק עם אפליקציות התשלום תוכל לחולל תחרות ולהוזיל עלויות לבתי עסק, לטובת הצרכן. אך כדי להבטיח תחרות הוגנת, יצטרך הרגולטור למנוע מהבנקים להציע שירותים במחירי הפסד. הקרב הבא: מול ענקיות התשלום העולמיות

נגיד בנק ישראל פרופ' אמיר ירון נכנס לתפקידו רק לפני כמה חודשים והוא כבר ניצב בפני אחת ההחלטות המשמעותיות שיקבל, אולי, במהלך הקדנציה כולה: ירון נדרש להכריע אם לאפשר לבנקים להסתער על הקמעונאיות הגדולות עם אפליקציות התשלום ולהתחרות ישירות בחברות כרטיסי האשראי על סליקה מול בתי עסק או, לחלופין, לעצור את הקדמה הטכנולוגית למען הגנה על התחרות לטובת השחקניות החדשות בשוק – חברות כרטיסי האשראי המופרדות.

- שובר השוויון שיבטל את הצורך בכרטיסי האשראי

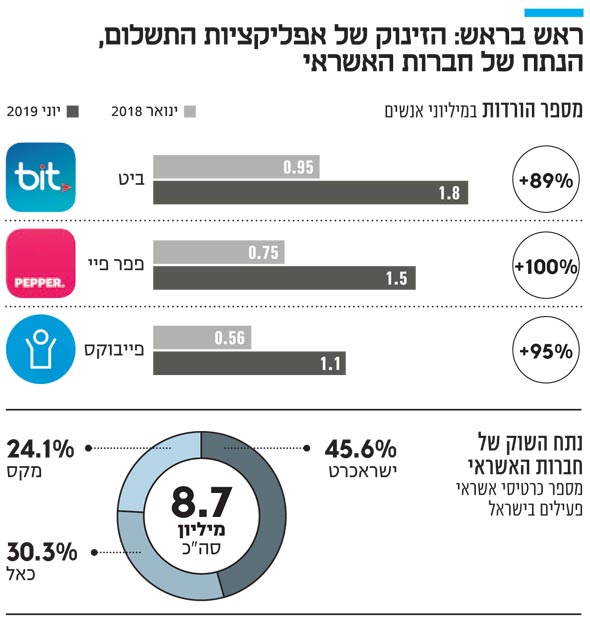

- ביט, פפר פיי ופייבוקס רוצות להחליף את כרטיסי האשראי בסופר־פארם

- בעקבות ביט והראל: כללית תחזיר למבוטחיה כספים דרך פפר פיי

מימין: נגיד בנק ישראל אמיר ירון ומנכ"לית בנק לאומי רקפת רוסק עמינח צילום: עמית שעל, אוראל כהן

מימין: נגיד בנק ישראל אמיר ירון ומנכ"לית בנק לאומי רקפת רוסק עמינח צילום: עמית שעל, אוראל כהן

טכנולוגיה ותחרות: מה עובד באפליקציות

השירותים החדשים שהבנקים מבקשים להציע לעסקים ולצרכנים טובים: הם מקפלים נוחות לצרכנים, שרבים מהם עוברים לבצע כמעט כל פעולה שגרתית באמצעות הסמארטפון, יפחיתו את השימוש במזומן - אינטרס של המדינה במלחמה בהון השחור, יקצרו את התורים בקופות, וצפויים להגדיל את מחזור העסקאות.

בצד של בתי העסק, מעבר להגדלת מחזורי העסקאות, ישנו גם חיסכון בכוח אדם, ובסך הכל הבנקים באים עם בשורה אמיתית של הפחתת עלויות. כאן נכנס לתמונה האלמנט המכריע: כדי לשכנע בית עסק לחתום על הסכם התקשרות לסליקת עסקאות דרך ביט או פפר פיי, הבנק צריך להציע עמלה תחרותית יותר מזו המשולמת כיום לחברות כרטיסי האשראי או לחלופין ערך מוסף אחר. כך או כך, בית העסק שעד כה התחרו עליו שלוש חברות כרטיסי האשראי יזכה, ככל שהמהלך יאושר, בשלוש מתחרות חדשות: פייבוקס, ביט ופפר פיי. את ההנחה יוכל בית העסק לגלגל לצרכן, למשל תוך מתן הטבה למי שישלם באפליקציה ולא בכרטיס אשראי. עם זאת, כבר היום עמלות הסליקה נמוכות יחסית, ולכן אין הרבה מרווח תחרות, בעיקר בעסקים הגדולים. מי שייהנו מהתחרות הם בעיקר עסקים קטנים עם מחזורי עסקאות נמוכים שלא משתלם להם לכבד כרטיסי אשראי, ויוכלו לקבל חלופה.

אבל מי שבאמת מאיים על הבנקים הן ענקיות הטכנולוגיה כמו אמזון ואפל שמחזיקות בעצמן באפליקציות תשלום ובשקט בשקט מייצרות בנקים דיגטיליים אלטרנטיביים. ברגע שאפל פיי, גוגל פיי ועלי פיי יגיעו לישראל, הבנקים יצטרכו להיות ערוכים לכך כדי לשמור על זכות הקיום שלהם. זו, אגב, גם הסיבה שהבנקים עושים מאמצים כבירים להתחיל שיתופי פעולה עסקיים עם ענקיות הטכנולוגיה.

| |||

תחרות בטווח הקצר: תשובת חברות האשראי

זה לא סוד ששוק הסליקה איננו בונזזה גדולה בשנים האחרונות, וחברות כרטיסי האשראי כמעט שלא מרוויחות על השירות הזה כסף. הסיבה שחברות כרטיסי האשראי מעוניינות לשמר את מערכת היחסים עם בתי העסק בהתקשרות בהסכם סליקה היא כדי להיות מחוברים אליהם במטרה להציע להם שירותים נלווים. הדגש הוא כמובן מתן הלוואות לניהול השוטף. חיבור למאגר המידע שבעידן הבינה המלאכותית נותן כוח עצום למי שמחזיק בו (למידת העדפות צרכניות, זיהוי לקוחות שהם פוטנציאל למתן הלוואות, העסק המרכזי של הבנקים).

ברגע שהבנקים ידחקו את חברות כרטיסי האשראי מהקשר עם בתי העסק, החברות יאבדו כוח עצום שהוא לב לבו של החוק להגברת התחרות שמלכתחילה דרש מהבנקים למכור את חברות האשראי. מטרת חוק שטרום היתה שחברות כרטיסי האשראי יתחרו בבנקים במתן אשראי, בעיקר לעסקים הקטנים שכיום מחוץ למערכת הבנקאית ואין להם היום אלטרנטיבה. לטענת חברות כרטיסי האשראי, הדרתן משוק התשלומים משמעה הרחקתם מבתי העסק ושמירת ההגמוניה של הבנקים גם בשוק האשראי. זו בדיוק הסיבה שבפיקוח על הבנקים, ערב כניסתו של הנגיד לתפקיד, ביקשו להגביל את השימוש באפליקציות בבתי עסק בשלוש השנים הראשונות – סוג של הגנת ינוקא לחברות כרטיסי האשראי. אלא שהנגיד החדש פרופ' ירון הקפיא את התוכניות הללו, וכעת צריך לקבל החלטה אם הגבלה כזו תיטיב עם הצרכנים בטווח הארוך.

החשש של חברות כרטיסי האשראי הוא שהבנקים הגדולים הפועלים ולאומי מחזיקים בכוח כה עוצמתי, שעם רווח נקי שנתי של 4 מיליארד שקל בשנה לכל אחד מהם הם בקלות יכולים לסבסד כמה שנים את שוק הסליקה ולהציע תמחור הפסדי כדי לחסל את חברות כרטיסי האשראי, האיום התחרותי שלהן, ואז המחירים יחזרו לעלות.

ואמנם, הבנקים טוענים כי בשלב ראשון הם מתכננים להמשיך לבסס את האפליקציות על תשתית של כרטיס אשראי. בכל העברת כסף בין אנשים באפליקציה הבנק משלם לחברת כרטיסי האשראי עמלת סליקה שאותה הוא מסבסד כל עוד לא גובה על כך כסף. בהתקשרות עם גוף כמו סופר־פארם או מקדונלד'ס, הבנק יצטרך להציע עמלת סליקה תחרותית לזו שמציעה חברת כרטיסי האשראי הסולקת, אך הוא מוגבל במחיר מינימום של עמלת הסליקה שהוא עצמו משלם לחברת כרטיסי האשראי. אם בנק ישראל מעוניין לקדם ולפתח את שוק התשלומים מחד ומנגד "לשמור" על חברות כרטיסי האשראי, הפתרון עשוי להיות בהוראה שתאסור על הבנקים להפסיד על ההתקשרויות הללו.

אז מה עושים? מאפשרים דריסת רגל מרוסנת

האפליקציות של הבנקים הן הדבר הנכון במקום הנכון. ישראל, אומת הטכנולוגיה, מפגרת מאחור בכל הקשור בשוק התשלומים עם שימוש גבוה יחסית למדינות המערב במזומן. הבנקים המסורתיים השכילו לצאת מהדפוסים הישנים, להבין את המציאות המשתנה ולהציע מוצר חדש שיכול לשנות מהיסוד את האופן שבו צרכנים משלמים על שירותים.

עם זאת, אסור לשפוך את התינוק עם המים. המחוקק החליט שאין מספיק תחרות במערכת הבנקאית, שהבנקים צריכים למכור את חברות כרטיסי האשראי במטרה שאלו יתחרו בהן כדי להגדיל את התחרות על הלוואות לעסקים קטנים וצרכנים. הכוח של הבנקים יאפשר להם להשתלט לאט ובזהירות על שוק הסליקה ולהרחיק את חברות כרטיסי האשראי ולכן צריך לאפשר להם דריסת רגל אך מרוסנת, כזו שתיתן גם לחברות האשראי שרק יצאו לעצמאות להיכנס לזירה הדיגיטלית ולייצר מלחמה בין שווים.