הירידה בהון העצמי מקרבת את מדלי לפירעון מיידי של האג"ח

חברת האשראי החוץ־בנקאי מניו יורק שגייסה חוב בת"א מזהירה כי היא עלולה להפר את תנאי האג"ח ביוני. אם ההפרה תימשך שני רבעונים רצופים היא תהווה עילה לפירעון מיידי. במקביל, מדלי נאלצה להעלות בפעם השלישית את הריבית על החוב בתוך שנה וחצי

אחרי החוויות הקשות שנחתו על המשקיעים מצד חברות נדל"ן אמריקאיות שגייסו חוב בתל אביב, נראה שגם בעלי האג"ח של חברת האשראי החוץ־בנקאי מדלי קפיטל, חווים שידור חוזר לטראומת הנדל"ן מארה"ב, כשעתיד ההשקעה שלהם אינו ברור.

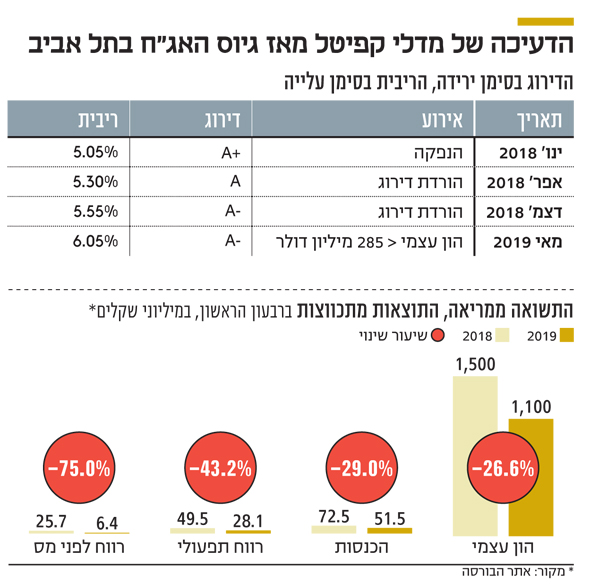

בשבוע שעבר פרסמה מדלי האמריקאית, שמנוהלת על ידי ברוק טאוב (Brooke Taube), את דו"חות הרבעון הראשון, שלפיהם ההון העצמי שלה (Net Assets) עמד בסוף מרץ על 278.3 מיליון דולר. נתון זה חייב את החברה להעלות ב־0.5% את הריבית שהיא משלמת למחזיקים, ל־6.05%. זאת, בהתאם לשטר הנאמנות שמחייב אותה להון עצמי שלא יפחת מ־285 מיליון דולר.

שתי הורדות של דירוג החוב

זו הפעם השלישית שמדלי, שמתמקדת באשראי לפיתוח עסקים (BDC), נאלצת להעלות את הריבית למחזיקים. האג"ח של מדלי הונפקה בינואר 2018, אז גייסה חוב דולרי בהיקף של 413 מיליון שקל ובריבית של 5.05% בלבד. אלא שמאז מדלי ספגה שתי הורדות דירוג, באפריל ובדצמבר 2018 ודירוג האשראי של החברה ירד מרמה של +A לרמתו הנוכחית -A. כל הורדת דירוג הביאה לעליה של 0.25% בשיעור הריבית שמדלי נדרשת לשלם למחזיקי האג"ח. נכון להיום, החוב של מדלי כלפי המחזיקים עומד על 434 מיליון שקל, והאג"ח שלה, שמועד פירעונן הסופי הוא פברואר 2024, נסחרות בתשואת זבל של 12.4%.

| |||

ההון העצמי במגמת ירידה

עם זאת, עיון בדו"חות הכספיים של מדלי חושף שהעלאת הריבית עלולה להיות רק הבעיה הקטנה של החברה. מדלי נדרשת לעמוד באמת מידה פיננסית שלפיה ההון העצמי שלה יהיה גבוה מ־275 מיליון דולר. נכון לסוף מרץ, מדלי עומדת ביחס הנדרש, אולם הון העצמי שלה, שעמד בסוף דצמבר 2018 על 305.7 מיליון דולר, נמצא במגמת ירידה. מדלי ערה לכך, ובדו"חות הרבעוניים היא מזהירה כי"שסביר להניח שהשווי הנכסי הנקי של החברה יוכל לרדת ביותר מ־3 מיליון דולר עד סוף יוני 2019, מה שיביא להפרה של אמת המידה הפיננסית". בתרחיש כזה, אם מדלי לא תעמוד באמת המידה הפיננסית במשך שני רבעונים ברציפות, למחזיקי האג"ח של החברה תהיה עילה להעמדת החוב כלפיהם לפירעון מיידי.

מדלי מעדכנת שכדי להתמודד עם מצב כזה החברה עשויה לקיים דיונים עם נאמן האג"ח ביחס לוויתור או תיקונים לאמות המידה הפיננסיות. כמו כן, מדלי תבחן את האפשרות לגייס הון שיגדיל את ההון העצמי במטרה לרפא אי־עמידה עתידית באמות המידה הפיננסיות.

לפני כחודש אשררה S&P מעלות את דירוג האשראי של מדלי, שעומד על -A כאמור. השיקול העיקרי לפעולת הדירוג הוא התפתחויות סביב המיזוג האפשרי בין מדלי קפיטל וסיירה (Sierra Income). "אנו סבורים כי המיזוג ייצור חברה בקנה מידה גדול יותר, מינוף נמוך יותר ושיעור נמוך יותר של הלוואות לא מניבות", נכתב בדו"ח. עוד צויין בדו"ח שבמרץ השנה התפטרו שני דירקטורים בלתי תלויים מחברת הניהול של מדלי בארה"ב, שנמצאת בבעלות האחים ברוק וסת' (Seth) טאוב. זאת, לאחר שבית משפט בדלוור קבע שהדירקטורים הפרו את חובת הנאמנות שלהם כאשר אישרו את עסקת המיזוג המקורית.