אופטימיות המשקיעים מובילה לעליית תשואות באיגרות החוב הממשלתיות

אף שבנק ישראל רמז שכיוון הריבית כלפי מעלה, המשקיעים הזרימו עד אתמול ביקושים לאפיק הממשלתי. אך כעת, החשש ששיפור בכלכלה העולמית יקדים את העלאת הריבית, הביא לירידה של עד 0.6% באג"ח הארוכות

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

ביצועי מדדי המניות והאג"ח הקונצרניות מהווים אינדיקטור ולרמת הביטחון של המשקיעים. בשבוע האחרון מדדי המניות בישראל עלו ב־1% ומדדי תל בונד־גלובל ותל בונד־תשואות עלו ב־3.69% וב־1.24% בהתאמה. גם מדדי תל בונד שמסורתית נחשבים רגועים יותר, כמו תל בונד־60, עלו ב־0.46%. מנגד, האג"ח הממשלתיות הקצרות והבינוניות עלו ב־0.1% ואתמול חל מהפך, והממשלתיות הארוכות איבדו עד 0.6%. התשואה העודפת שסיפקו השבוע האג"ח הקונצרניות הובילה לירידה נוספת במרווחי התשואה. מדובר בעוד שבוע חיובי במסגרת תחילת השנה המצוינת בשוק ההון, כאשר הראלי בשווקים מיוחס בעיקר לפניית הפרסה המוניטרית של הבנקים המרכזיים בעולם בהובלת הפד, אשר החליטו לסגת מתוכנית העלאת הריבית.

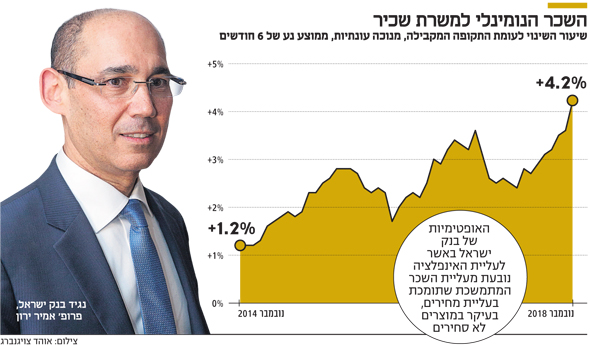

בשבוע שעבר פרסם בנק ישראל את החלטתו הצפויה להשאיר את הריבית ברמה של 0.25%. במסמך הנימוקים להחלטה ציינו חברי הוועדה המוניטרית כי הכלכלה המקומית שבה לצמוח ברבעון הרביעי של 2018 בהובלת הצריכה הפרטית. על פי האומדן הראשון של הלשכה המרכזית לסטטיסטיקה, צמח המשק בקצב של 3.1% ברבעון הרביעי, באופן המתאים לקצב הצמיחה ארוך הטווח. זאת לאחר צמיחה של 2.4% ברבעון השני ו־0.9% בלבד ברבעון הראשון אשתקד. בבנק ישראל לא מתרגשים בשלב זה מהעלייה הקלה בשיעור האבטלה ומהירידה בשיעור המשרות הפנויות, ומעדיפים להתמקד בכך ששיעור התעסוקה התייצב ברמת שיא ושנמשכת עליית השכר בהובלת המגזר העסקי.

עליית השכר המתמשכת תומכת בעליית מחירים, בעיקר במוצרים לא סחירים (מוצרים ושירותים שלא ניתן להחליף במוצר או שירות מיובא מחו"ל). בעוד האינפלציה של המוצרים הסחירים הוסיפה לרדת ואף הפכה לשלילית בחודשיים האחרונים, האינפלציה של המוצרים הבלתי סחירים עלתה ב־2%. מעניינת במיוחד היא השורה התחתונה בהודעת הריבית. בתקופתה של הנגידה הקודמת קרנית פלוג, השורה הכמעט קבועה היתה "בכוונת הוועדה המוניטרית להותיר את המדיניות המרחיבה על כנה, כל עוד הדבר יידרש, כדי לבסס את סביבת האינפלציה בתוך תחום היעד. בנק ישראל ממשיך לעקוב אחר ההתפתחויות באינפלציה, בכלכלה הריאלית, בשווקים הפיננסיים ובמשק העולמי, והוא יפעל להשגת יעדי המדיניות המוניטרית בהתאם להתפתחויות אלו". כעת, בעידן של הנגיד אמיר ירון, הנוסח שהשתנה מהותית אומר: "הוועדה מעריכה שתוואי העלאת הריבית בעתיד יהיה הדרגתי וזהיר, באופן שיתמוך בתהליך שבסופו האינפלציה תתייצב בסביבת מרכז תחום היעד, ובפעילות הכלכלית. בנק ישראל ממשיך לעקוב אחר ההתפתחויות באינפלציה, בכלכלה הריאלית, בשווקים הפיננסיים ובמשק העולמי, והוא יפעל להשגת יעדי המדיניות המוניטרית בהתאם להתפתחויות אלו".

מהצד של משקיעי האג"ח מדובר בהבדלים קריטיים המחייבים היערכות שונה. בעוד בתקופתה של פלוג העלאת הריבית לא נראתה באופק, הרי שכיום השאלה היחידה היא מתי הריבית תעלה ובאיזה קצב. מכאן, שככל שהניתוח המצורף להחלטת הריבית אופטימי יותר, כך העלאת הריבית בישראל צפויה להגיע מהר יותר, ולהפך. אז מה מונע בינתיים מבנק ישראל, שנראה מרוצה ממצב הכלכלה המקומית, להעלות ריבית? החשש מהצמיחה העולמית. בבנק ישראל מזהים את תמונת המאקרו העולמית כגורם סיכון לכלכלה המקומית וזאת בשל ההאטה באירופה, ההחרפה במלחמת הסחר וסוגיית הברקזיט. גורמים אלו הובילו כבר לירידה בקצב האינפלציה. אולם אם נסתכל כמה שבועות או חודשים קדימה, בהחלט ייתכן שלפחות סוגיות הסחר והברקזיט ייפתרו באופן חיובי. בשבוע שעבר הודיעו ארה"ב וסין שהשיחות עד כה הניבו התקדמות משמעותית, והנשיא דונלד טראמפ אף החליט על דחיית העלאת המכסים.

בזירת הברקזיט נראה כי גובר הסיכוי שבריטניה תימנע מיציאה ללא הסכם, ותרזה מיי, ראש ממשלת בריטניה, הודיעה כי היא נכונה לדחות את מועד היציאה ולהמשיך לנהל משא ומתן. לאיחוד האירופי בכלל ולגרמניה בפרט יש אינטרס גדול לקיום הסדרי סחר עם בריטניה, וזאת בשל הגירעון המסחרי שלה. להערכתנו, לאור השיפור הצפוי בקצב הצמיחה העולמי, ובמיוחד לאחר ירידת התשואות המשמעותית באג"ח הממשלתיות, פוטנציאל רווחי ההון באפיק זה הצטמצם משמעותית ובאפיק הסחיר קיימת עדיפות לשילוב מניות ואג"ח קונצרניות. בעת הזו אחזקה באג"ח ממשלתיות ארוכות מתאימה כגידור לתיק ההשקעות, למקרה של האטה או שהפחד יחזור. בנוסף, ניתן להחזיק אג"ח קצרות יחסית כחניית ביניים לכסף, אך אין מה לצפות לתשואות אחזקה משמעותיות באפיק זה.

השורה התחתונה

ניתן להחזיק אג"ח קצרות יחסית כחניית ביניים לכסף, אך אין מה לצפות לתשואות אחזקה משמעותיות באפיק זה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות