משה ברקת מסתער על הרווחים הסמויים של חברות הביטוח

הממונה על שוק ההון מתכוון לאשר רק ביטוחי מנהלים שיגלמו בדמי הניהול רווחים סמויים של חברת הביטוח והסוכנים, ורק ביטוחי משכנתא עם עמלה מופחתת לסוכנים. בנוסף, סוכנים יחויבו להחזיר עמלה שקיבלו אם יעבירו לקוח לפוליסה אחרת עבור עמלה חדשה

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

משה ברקת, הממונה על שוק ההון, מחולל דרמה של ממש בשוק הביטוח, בפרט בענף החיסכון ארוך הטווח — מהלך שפוגע בעיקר בסוכני הביטוח, שספק אם אלה יעברו עליו בשתיקה. המהפכה שברקת מחולל צפויה לפגוע בעיקר בחברות הביטוח הגדולות בתחום ביטוחי החיים – מגדל וכלל – שהרווחיות שלהם מהמוצר צפויה להישחק וכך גם זו של סוכנויות הביטוח שבבעלותן. מניות מגדל וכלל סיימו את המסחר אתמול בעליות, כך שהמשקיעים לא התרגשו מאוד מהמהלכים של ברקת, כנראה בין היתר בגלל ההבנה שסוכני הביטוח צפויים להילחם במהלך.

- ברקת מרים את הכפפה שהניחה סלינגר: יחשוף את הרווח הסמוי של ביטוחי המנהלים

- כבל מבקש מברקת לחשוף למי נתנו המוסדיים הלוואות

- דירקטוריון מגדל אישר את מינויו של ניר גלעד לתפקיד היו"ר

בהמשך לחשיפת "כלכליסט" מיוני 2018 על התוכניות של הממונה לשעבר דורית סלינגר לחשוף את הרווח הסמוי של ביטוחי המנהלים שמסתתר ברכיב ביטוח החיים, ברקת מרים את הכפפה ודורש מחברות הביטוח להפוך את המוצר הזה, המתחרה בקרן הפנסיה, לשקוף יותר. המשמעות הצפויה של המהלך היא זינוק אפשרי אדיר בדמי הניהול של המוצר כדי לשקף את מחירו האמיתי, דבר שעלול להוביל לחיסולו.

כפי שפורסם ב"כלכליסט" בדצמבר האחרון, בחברת הפניקס כבר התריעו מפני המהלך הצפוי בדו"חות הרבעון השלישי וכתבו ש"בהתאם להנחיות רשות שוק ההון, הפניקס התבקשה להגיש לממונה תעריפי ביטוח חיים מעודכנים תוך הפרדה בין תעריף חיים אגב קופות גמל (ביטוחי מנהלים – ר"ב), ביטוח חיים למשכנתא וביטוח חיים אחר. התעריפים הוגשו אך טרם אושרו, והתעריפים החדשים עתידים להיכנס לתוקף בינואר 2019. מאחר שהתעריפים בריסק צפויים לרדת, סביר להניח שתהיה תחרות מוגברת על מבוטחים קיימים וחדשים מצד החברות המתחרות, והרווחיות של הריסקים לאורך זמן עלולה להיפגע".

דווקא מגדל וכלל שצפויות, כאמור, להיות המושפעות הגדולות מהמהלך, כלל לא התייחסו אליו בדו"חות. עם זאת, הפגיעה הקשה צפויה ליפול על כתפיהם של סוכני הביטוח, וחברות הביטוח יצטרכו להחליט עד כמה חשוב להן הסוכן לצורך שיווק המוצרים למול האפשרות לחתוך לו בעמלות. למרות הדיגיטציה והנטייה לוותר על הסוכן בעולמות ביטוחי הרכב והדיור, בענף הפנסיוני הסוכנים הם עדיין מנוע שיווק משמעותי.

"ר משה ברקת הממונה על רשות שוק ההון ביטוח וחיסכון צילום: עמית שעל

"ר משה ברקת הממונה על רשות שוק ההון ביטוח וחיסכון צילום: עמית שעל

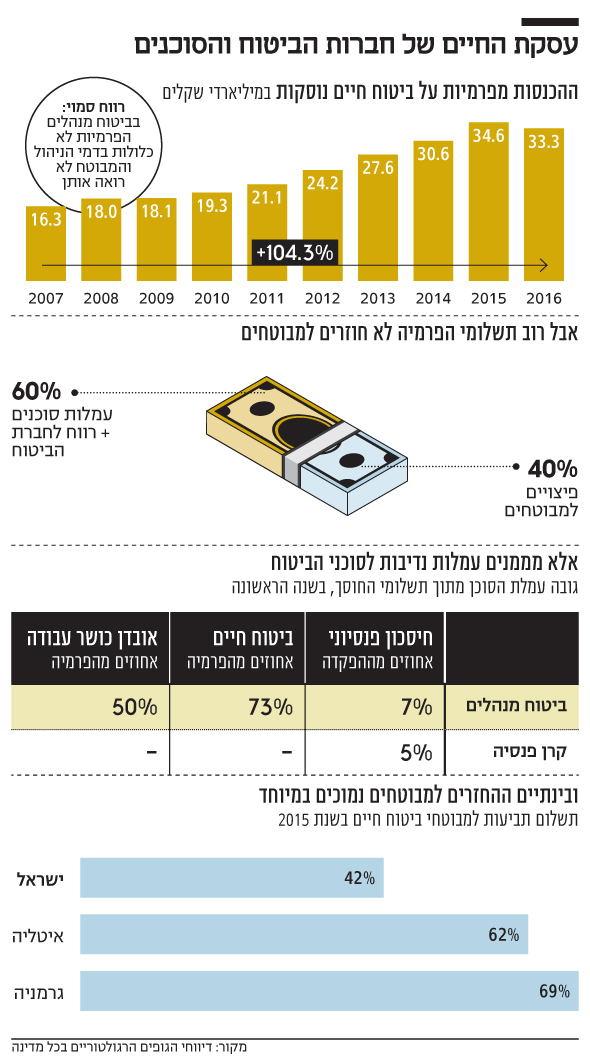

כיום, ביטוחי המנהלים הם מוצר חיסכון פנסיוני המשלב רכיב ביטוחי (אובדן כושר עבודה וביטוח חיים) ורכיב חיסכון לגיל פרישה, כאשר ההפקדות החודשיות של החוסך במוצר מתחלקות בין הרכיבים. לכאורה, כאשר לקוח מתלבט בין קרן פנסיה לבין ביטוח מנהלים, הוא משווה בין דמי הניהול בשני המוצרים לצד יתרונות וחסרונות נוספים של כל מוצר. אלא שדמי הניהול של ביטוחי המנהלים לא משקפים את העלות האמיתית של המוצר. רכיב ביטוח החיים בביטוחי המנהלים הוא יקר במאות אחוזים לעומת עלות רכיב הביטוח בקרן הפנסיה. למעשה, על כל שקל שמפקיד המבוטח עבור ביטוח חיים במסגרת ביטוח מנהלים — 60 אגורות נשארים אצל חברת הביטוח וסוכני הביטוח, ורק 40 אגורות בממוצע חוזרים אל בני משפחתו. המשמעות עבור עמיתי ביטוחי המנהלים היא שחלק גדול יותר מההפקדה החודשית שלהם הולך לרכיב הביטוח ופחות הולך לחיסכון.

בדיקת "כלכליסט" ביחס לחוסך עם שכר של 10,000 שקל בחודש, שמתחיל לחסוך בגיל 30, מעלה כי אם יחסוך בביטוח מנהלים יסיים עם קצבה חודשית של 7,500 שקל בחודש, ואם יחסוך בקרן פנסיה הוא יסיים עם קצבה חודשית של 9000 שקל בחודש. והכל תחת הנחת דמי ניהול זהים בשני המוצרים. אם חוסך בקרן פנסיה ימות לפני גיל פרישה יקבלו קרוביו 2 מיליון שקל, ואילו בביטוח מנהלים יקבלו הקרובים 1.2 מיליון שקל בלבד. זו בדיוק הסיבה שבגללה תמחור ביטוח החיים מוחבא בתוך ביטוחי המנהלים והוא יקר משמעותית מזה של קרן הפנסיה.

כעת דורש ברקת, כתנאי לאישור פוליסות ביטוחי המנהלים החדשות, שכל ההוצאות והמרכיבים האחרים בעלות ביטוח החיים — בעיקר העמלות המשולמות לסוכני הביטוח והרווח שהיא שומרת לעצמה – יגולמו בדמי הניהול של ביטוח המנהלים ורק עלות הסיכון ועלות ההון לחברת הביטוח תגולם במחיר ביטוח החיים. אם חברות הביטוח יבחרו להמשיך לשלם לסוכנים את אותן עמלות – עמלת גיוס של כ־70% מהפרמיה השנתית בשנה הראשונה ועמלה שנתית שוטפת של כ־7% מהפרמיה בהמשך – הן יצטרכו להעלות משמעותית את דמי הניהול של ביטוחי המנהלים. כיום, דמי הניהול בביטוחי המנהלים החדשים, שכבר לא מגנים מפני התארכות תוחלת החיים, נעים סביב 0.5% מהסכום הצבור ו־3% מההפקדות והם צפויים להתייקר משמעותית באופן שישקף את העלות שעד כה היתה מוסתרת מעיני החוסכים.

הסוכנים כאמור לא צפויים להגיב בשתיקה על ההחלטה של ברקת. שלשום שלח נשיא לשכת סוכני הביטוח ליאור רוזנפלד מכתב לברקת שבו הזהיר: "אני קורא לך להקפיא את המהלך ביחס לאישור תוכניות הביטוח בנוגע לריסק עד להבהרות והסדרת הנושא בפגישתנו הקרובה. נראה כי הפעם חרגה הרשות מסמכותה עת בחרה להתערב בגובה ההוצאה לצורכי הפצה שקבעו הגופים המוסדיים, התערבות שאין לה מקום. עמלת סוכן הביטוח לא הוגבלה מעולם על ידי רשות שוק ההון, אשר הבהירה כי היא אינה מתערבת ביחסים המסחריים הקיימים בין הגופים המפוקחים. והנה, על אף האמור, רשות שוק ההון בראשותך פעלה, לכאורה, מול הגופים היצרנים להגביל את העמלה שהם יכולים לשלם לסוכן הביטוח". אלא שברקת לא ממש לקח ברצינות את המכתב והבהיר אתמול ל"כלכליסט" כי הוא לא מתכוון לסגת וכי "הרכבת כבר יצאה מהתחנה".

ברקת לא מסתפק בהסדרת שוק ביטוחי החיים הפרוץ רק במסגרת ביטוחי המנהלים ומודיע על מהלך דרמטי נוסף — דרישה להוזיל את ביטוחי החיים בכל המוצרים (ביטוח מנהלים, ביטוח חיים טהור וביטוח חיים באמצעות משכנתא), זאת בשל התארכות תוחלת החיים וירידה בסיכוני התמותה בטרם עת.

הוזלה של 30% בתעריפים

לפי הערכות רשות שוק ההון, עלויות הביטוח יופחתו בעקבות כך בשיעור של כ־30% בתעריפים שיהיו כפופים לאישור הרשות. כך, לדוגמה, ההוזלה הצפויה במהלך תקופת הביטוח לגבר לא מעשן, אישה לא מעשנת וגבר מעשן בגיל 30 הרוכשים ביטוח של מיליון שקל עומדת על כ־90 אלף שקל, כ־56 אלף שקל וכ־103 אלף שקל בהתאמה לאורך תקופת הביטוח (כ־35 שנה). החיסכון הצפוי לכלל הציבור בעקבות הפחתה זו יעמוד על כ־1.5 מיליארד שקל במהלך חמש השנים הקרובות. עם זאת, ברשות שוק ההון מתכננים לסיים עד סוף השנה מחקר על שוק הפנסיה שיקבע אם יש לעדכן את התארכות תוחלת החיים גם עבור החוסכים לפנסיה — שמפחיתה את תעריפי ביטוח החיים מחד, אך עלולה לפגוע בקצבת הפנסיה החודשית מאידך.

עוד מהלך דרמטי שעליו הכריז ברקת נוגע לביטוחי החיים שנרכשים עבור משכנתא — מהלך שצפוי לחולל פגיעה לא פשוטה בבורות השומן של הבנקים שמחזיקים בסוכנויות הביטוח הרווחיות בישראל. להבדיל מביטוח חיים רגיל שהלקוח מחליט אם לרכוש או לא, לקוח הרוכש דירה באמצעות משכנתא חייב לרכוש ביטוח חיים. עד כה, הבנקים שחייבו את הלקוח לרכוש את הביטוח, גזרו על כך קופון שמן דרך סוכנויות הביטוח שהקימו וגבו עמלות שמנות מחברות הביטוח שמכרו את הביטוחים. המדובר בעמלות של יותר מ־40% מהפרמיה השנתית שמשלם הלקוח — מה שכמובן ייקר את הביטוחים הללו.

סוכנות הביטוח של בנק מזרחי טפחות הרוויחה 46 מיליון שקל בתשעת החודשים הראשונים של 2018, וקצב הרווחיות שלה עומד על כ־15 מיליון שקל ברבעון. זאת, תוך ניצול העובדה שרוכש הדירה לא תמיד מבצע סקר שוק ומעדיף למהר ולסגור את אישור המשכנתא ומבצע את העסקה דרך סוכנות הביטוח של הבנק.

כבר לפני שלוש שנים פרסם שר האוצר משה כחלון טיוטת תקנות שנועדה להגביל את העמלות לסוכני הביטוח בביטוחי חיים אגב משכנתא, אך אלו מעולם לא הגיעו לאישור בגלל הלובי החזק של סוכני הביטוח והבנקים. כעת מצא ברקת דרך יצירתית להתמודד עם המכשול ופשוט הודיע כי לא יאשר פוליסות ביטוח חיים למשכנתא שבהן עמלת ההיקף (העמלה החד־פעמית) תהיה גבוהה מ־20% והעמלה השוטפת לא תעלה על 10% בשנה — החלטה שצפויה לעורר את חמתם של הבנקים.

מלחמה ב"טוויסטינג"

לבסוף, מבצע ברקת מהלך מרחיק לכת נוסף כדי להילחם בתופעת ה"טוויסטינג", שבמסגרתה סוכני ביטוח מעבירים לקוחות מביטוח חיים אחד לאחר כדי לקבל עמלה חד־פעמית שמנה, שלטענתו מייקרת את הביטוחים לכלל הציבור. ברקת קובע לראשונה כי ביטול פוליסה בשנים הראשונות יוביל להחזר עמלת המכירה ששולמה לסוכן הביטוח במטרה למנוע ממנו להעביר את הלקוח מחברה לחברה בהתאם לגובה העמלה שיקבל.